Créer une entreprise en Suisse en étant Français ? Loin d’être réservé à une poignée d’initiés, ce projet attire chaque année des centaines d’entrepreneurs hexagonaux. Pourtant, derrière l’image d’un système favorable, les démarches sont plus techniques qu’il n’y paraît. Il faut composer avec la loi fédérale, les contraintes de double imposition et les subtilités d’un compte bancaire professionnel local. À chaque étape, le bon choix fera la différence.

Ouvrir une société en Suisse implique un capital minimum de CHF 20’000 pour une Sàrl. La constitution d’une société en Suisse s’effectue généralement en 3 à 6 semaines, selon la rapidité de fourniture des documents et le canton concerné. Les résidents français bénéficient d’avantages fiscaux optimisés par la convention bilatérale.

Du choix de la forme juridique à l’inscription au registre, en passant par la structuration du capital social et l’ouverture d’un compte bancaire, chaque décision doit être alignée avec vos objectifs. Car entre pays tiers et Union Européenne, naviguer dans cet environnement exige bien plus qu’un simple guide théorique. Préparez-vous : l’activité indépendante suisse n’attend pas.

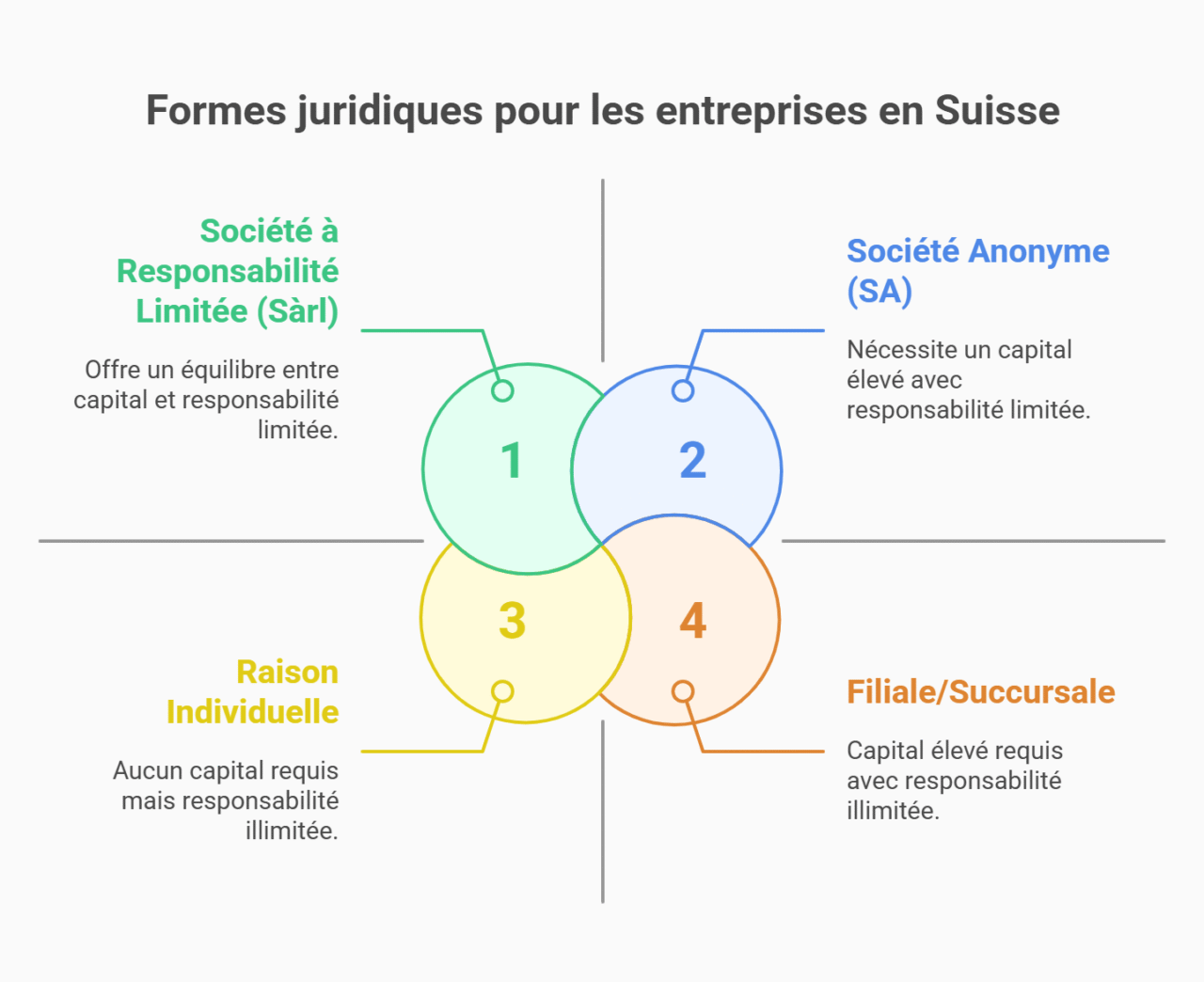

Choisir la forme juridique adaptée à votre projet en Suisse

En 2024, 52 978 nouvelles entreprises ont été inscrites au registre du commerce suisse, établissant un record historique et traduisant une hausse de +2,6 % par rapport à 2023. Cela confirme l’attractivité économique du pays pour les entrepreneurs étrangers.

La Suisse propose plusieurs formes juridiques adaptées aux différents projets d’entreprise : la Société à responsabilité limitée (Sàrl), la Société anonyme (SA), la raison individuelle, ou encore les structures de filiales et succursales pour les entreprises françaises souhaitant s’implanter sur le marché helvétique.

Créer une Société à Responsabilité Limitée (Sàrl) en Suisse : avantages et capital

La société à responsabilité limitée représente le choix de 42% des entrepreneurs en Suisse selon les statistiques 2025, offrant un équilibre optimal entre protection patrimoniale et flexibilité de gestion. Les principaux avantages incluent :

- Protection du patrimoine personnel des associés

- Responsabilité limitée au capital social apporté

- Fiscalité avantageuse avec possibilité d’optimisation légale

- Crédibilité renforcée auprès des partenaires commerciaux

- Simplicité de gestion comparée à une SA

La constitution d’une Sàrl nécessite un capital minimum de CHF 20’000 qui peut être libéré en espèces ou en nature, avec l’obligation d’avoir au moins un gérant domicilié en Suisse disposant du droit de signature individuelle. Vous pouvez aussi envisager de société offshore Bulgarie pour optimiser votre structure fiscale.

La Société Anonyme (SA) : conditions et spécificités

La société anonyme s’adresse principalement aux projets d’envergure nécessitant un capital plus important et une structure adaptée à la levée de fonds. Elle requiert un capital-actions minimum de CHF 100’000 dont seuls CHF 50’000 doivent être libérés à la création, offrant ainsi une flexibilité financière intéressante pour les entrepreneurs ambitieux souhaitant attirer des investisseurs ou développer rapidement leur activité sur les marchés internationaux.

La Raison Individuelle : pour qui et sous quelles conditions ?

La raison individuelle convient parfaitement aux entrepreneurs individuels exerçant une activité artisanale, commerciale ou libérale avec un marché du travail ciblé et des besoins de financement limités. Cette structure présente l’avantage de ne nécessiter aucun capital initial et d’offrir une simplicité administrative maximale, mais impose en contrepartie une responsabilité illimitée sur le patrimoine personnel et limite les possibilités de développement à grande échelle.

Ouvrir une filiale ou succursale suisse pour une société française

Les entreprises françaises peuvent choisir entre créer une filiale (société indépendante avec personnalité juridique propre) ou une succursale (simple extension de la société mère), chaque option présentant des implications fiscales et juridiques distinctes selon la stratégie d’expansion envisagée et le niveau d’autonomie souhaité pour les opérations helvétiques.

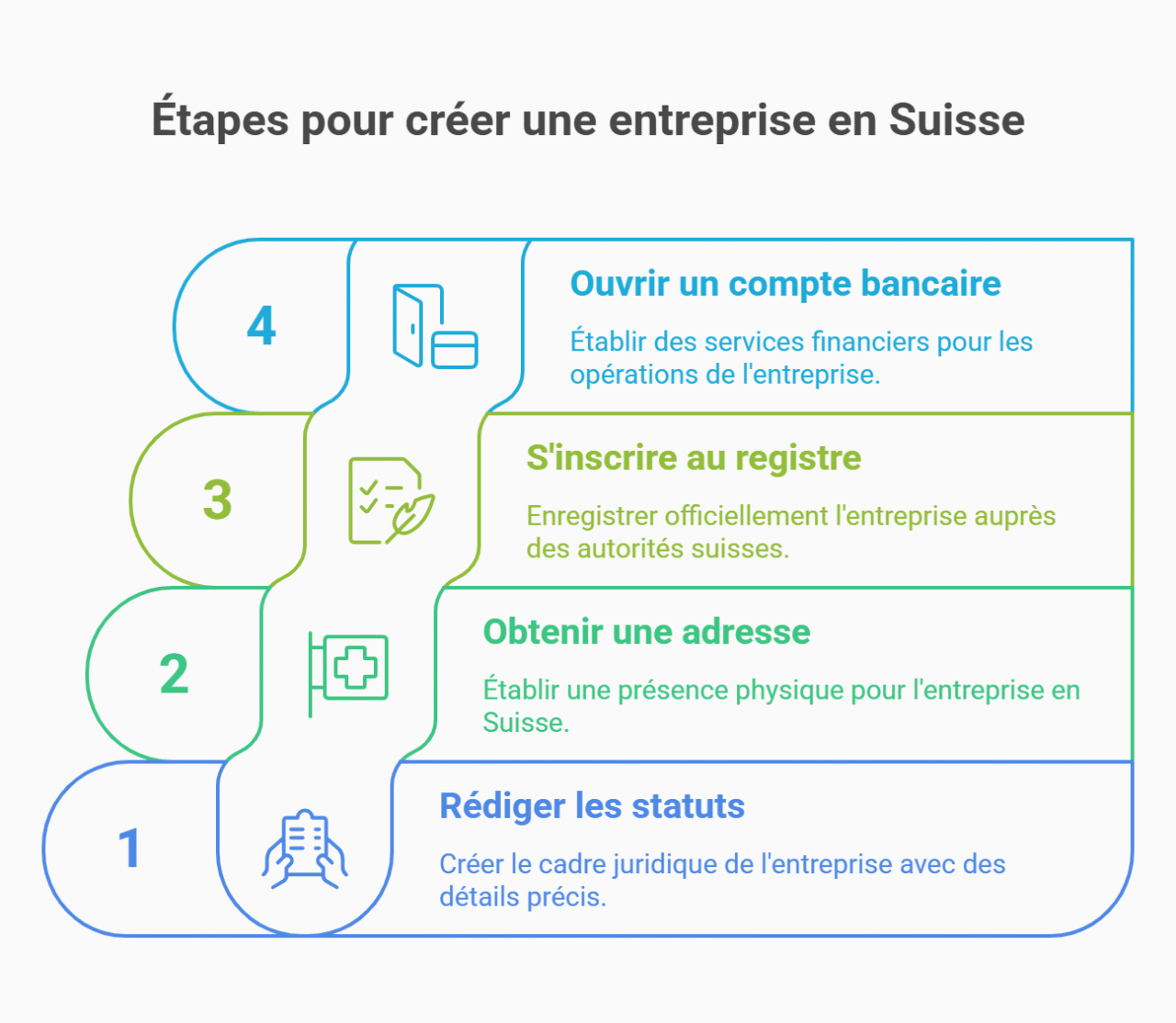

Comment ouvrir une société en Suisse : démarches et étapes clés

Créer une société en Suisse demande de suivre une séquence précise d’étapes administratives et juridiques. Le processus, bien que rigoureux, reste accessible aux entrepreneurs français grâce à des démarches administratives clarifiées et un système favorable aux créateurs d’entreprise dans un climat économique stable et attractif. Vous pouvez également créer une société offshore Malte pour diversifier vos implantations.

Étape 1 : rédiger les statuts de votre société

Les statuts constituent le fondement juridique de votre société en Suisse et doivent être rédigés avec précision pour éviter tout contentieux ultérieur. Ces documents essentiels doivent obligatoirement inclure :

- La dénomination sociale choisie

- Le siège social de l’entreprise

- L’objet social détaillant les activités

- Le montant du capital et sa répartition

- Les pouvoirs de représentation et signatures

- Les organes de gestion et leurs compétences

La rédaction des statuts nécessite souvent l’accompagnement d’un professionnel du droit suisse pour garantir leur conformité avec la loi fédérale en vigueur. Il est également essentiel de procéder à la déclaration compte à l’étranger lors de votre déclaration fiscale annuelle.

Étape 2 : obtenir une adresse de domiciliation en Suisse

Toute société doit disposer d’une adresse physique en territoire helvétique, que ce soit par l’acquisition ou la location de locaux commerciaux, le recours à une société de domiciliation professionnelle, ou l’utilisation d’une adresse personnelle si l’un des fondateurs réside en Suisse, chaque option présentant des coûts et implications légales spécifiques.

Étape 3 : s’inscrire au registre du commerce suisse

L’inscription au registre constitue une étape obligatoire pour toutes les sociétés de capitaux et nécessite la soumission d’un dossier complet comprenant les statuts authentifiés, la preuve de libération du capital, les procurations des organes dirigeants et l’attestation de domiciliation. L’inscription, qui coûte CHF 600 pour un capital ne dépassant pas CHF 200’000, est traitée par le registre du commerce cantonal dans un délai de 10 à 15 jours ouvrables une fois le dossier complet déposé.

Les délais de création s’échelonnent généralement entre 2 à 3 semaines pour l’ensemble de la procédure rapide une fois tous les éléments réunis.

Étape 4 : ouvrir un compte bancaire professionnel en Suisse

L’ouverture d’un compte bancaire professionnel représente souvent l’étape la plus délicate pour les non-résidents, les banques suisses appliquant des critères de sélection stricts et demandant une documentation extensive incluant justificatifs d’identité, statuts de la société, registre du commerce et business plan détaillé. Les conditions bancaires varient significativement d’un établissement à l’autre, certaines banques spécialisées dans l’accompagnement des entrepreneurs étrangers offrant des services adaptés aux spécificités des créateurs français. Pour gagner du temps, il est possible de ouvrir un compte bancaire en Suisse via des services en ligne sécurisés.

Quels délais prévoir pour créer une société en Suisse ?

La création complète d’une société en Suisse s’étale sur 4 à 6 semaines en moyenne : 1 semaine pour la préparation des documents nécessaires et statuts, 2 semaines pour les formalités notariales et d’inscription, 1 à 2 semaines supplémentaires pour l’ouverture du compte bancaire et la finalisation des démarches administratives. Pour découvrir le meilleur paradis fiscal selon votre situation, consultez nos ressources dédiées.

Quel capital minimum faut-il prévoir pour créer une société en Suisse ?

Les exigences de capital varient considérablement selon la forme juridique choisie et constituent un facteur déterminant dans le choix de structure. La législation suisse impose des seuils minimaux précis qui influencent directement l’accessibilité de chaque statut juridique aux entrepreneurs français selon leurs capacités financières.

Capital minimum requis selon le type de société (SA, Sàrl, raison individuelle)

Les montants de capital diffèrent selon la structure choisie, reflétant le niveau de protection des créanciers et la complexité de gestion de chaque forme juridique :

| Type de société | Capital minimum | Capital à libérer | Pourcentage requis |

|---|---|---|---|

| Société anonyme (SA) | CHF 100'000 | CHF 50'000 | 50% minimum |

| Société à responsabilité limitée (Sàrl) | CHF 20'000 | CHF 20'000 | 100% obligatoire |

| Raison individuelle | Aucun capital | – | – |

| Société en nom collectif | Aucun minimum | – | – |

Comment apporter ce capital : apports en numéraire ou en nature ?

Les apports en numéraire constituent la solution la plus simple et rapide, nécessitant uniquement le dépôt des fonds sur un compte de consignation bancaire suisse qui sera automatiquement libéré après l’inscription au registre du commerce. Les apports en nature (matériel, brevets, créances) offrent une alternative intéressante mais exigent une évaluation par un expert indépendant agréé et des formalités supplémentaires qui peuvent rallonger les délais de création de plusieurs semaines. Vous pouvez aussi explorer des conseils détaillés sur dans quel pays placer son argent avant de finaliser votre choix.

Gérer les aspects fiscaux et sociaux de votre entreprise suisse en tant que Français

La création d’une entreprise en Suisse par un résident français soulève des questions complexes de fiscalité internationale et d’obligations sociales transfrontalières. La convention fiscale franco-suisse, récemment actualisée par l’avenant du 27 juin 2023, régit les relations entre les deux pays et détermine les modalités d’imposition selon le statut du dirigeant et les activités de l’entreprise.

Comment sont imposées les entreprises créées par des Français en Suisse ?

En Suisse, l’impôt fédéral sur le bénéfice est fixé à 8,5 % (soit environ 7,83 % sur le résultat avant impôt) et s’ajoute à l’impôt cantonal et communal. Le taux effectif global se situe pour 2025 entre 11,9 % et 20,5 %, selon le lieu de domiciliation de la société. Les entrepreneurs français dirigeant une société suisse doivent naviguer entre l’imposition suisse sur les bénéfices de l’entreprise et leurs obligations fiscales françaises, la convention bilatérale permettant d’éviter la double imposition grâce à des mécanismes de crédit d’impôt et d’exemption selon les situations.

Quelles sont les obligations en matière d’assurances sociales ?

Le système suisse d’assurances sociales impose des cotisations obligatoires calculées sur les revenus de l’activité indépendante ou salariée exercée en territoire helvétique. Pour 2025, les cotisations sociales sont les suivantes :

- AVS/AI/APG (1er pilier) : 10,6 % du salaire brut (5,3 % à la charge de l’employeur et 5,3 % de l’employé)

- AC (Assurance chômage) : 2,2 % du salaire (1,1 % employeur + 1,1 % employé)

- Pour les indépendants, le taux maximal atteint 10 % (hors frais administratifs)

Ces obligations s’appliquent différemment selon que l’entrepreneur français obtient un permis de séjour en Suisse ou reste résident fiscal français. En complément, certains entrepreneurs choisissent d’ouvrir une société en Irlande pour bénéficier du régime fiscal attractif européen.

Optimisation fiscale : les points de vigilance pour les résidents français

L’optimisation fiscale légale offre des opportunités intéressantes grâce aux avantages fiscaux du système suisse, notamment pour les sociétés holding ou les activités intellectuelles bénéficiant de régimes préférentiels cantonaux. Cependant, les autorités françaises surveillent étroitement les montages visant à contourner l’imposition française, particulièrement les transferts de résidence artificielle ou les prix de transfert entre entités liées qui pourraient être requalifiés fiscalement. Pensez également à créer une société offshore pour diversifier vos options fiscales.

Travailler en France avec une entreprise suisse : ce qu’il faut savoir

Un entrepreneur possédant une société suisse mais exerçant son activité principale en France doit respecter les règles de l’établissement stable qui peuvent déclencher une imposition française sur les bénéfices, en plus des obligations déclaratives renforcées auprès de l’administration fédérale française concernant les avoirs et revenus étrangers. Si la fiscalité suisse ne répond pas à tous vos besoins, le offshore Andorre peut constituer une alternative avantageuse.

FAQ : ouvrir une société en Suisse en étant français

Cette section répond aux interrogations les plus fréquentes des entrepreneurs français concernant la création d’une société en Suisse. Les réponses apportent des clarifications pratiques pour faciliter la prise de décision et lever les principales incertitudes administratives et juridiques. Pour anticiper ces démarches, reportez-vous à notre guide expatriation pratique et détaillé.

Est-ce qu'un Français non-résident peut créer une société en Suisse ?

Oui, un citoyen français peut ouvrir une société en Suisse sans y résider, à condition de respecter l’obligation de représentation locale : au moins un gérant (SARL) ou administrateur (SA) doit être domicilié en Suisse avec droit de signature individuelle.

Quel est le coût global pour ouvrir une société en Suisse ?

Le coût total varie de CHF 2’500 à CHF 5’000 selon la forme juridique : capital social (CHF 20’000 pour Sàrl, CHF 50’000 pour SA), frais notariaux (CHF 700-2’000), inscription au registre (CHF 600), frais de conseil et domiciliation. Ces montants excluent les frais spécifiques selon les cantons et les prestations d’accompagnement choisies.

Une entreprise française peut-elle facturer en Suisse via une filiale locale ?

Une filiale suisse peut effectivement facturer des prestations en Suisse pour le compte d’une société française, sous réserve de respecter les règles de substance économique et de prix de transfert pour éviter les requalifications fiscales par les autorités des deux pays tiers.

Quelle fiscalité s'applique aux dividendes perçus par un résident français depuis une société suisse ?

Les dividendes sont soumis à une retenue à la source suisse de 35%, réduite à 5% par la convention fiscale franco-suisse pour les participations qualifiées, le résident français devant déclarer ces revenus en France avec crédit d’impôt pour éviter la double imposition selon les modalités définies par l’office fédéral des contributions.

Un Français peut-il devenir gérant d'une société suisse ?

Un ressortissant français peut diriger une société suisse en obtenant un droit de séjour approprié (permis B, C ou G pour les frontaliers de l’Union européenne) ou en confiant la gérance formelle à un résident suisse tout en conservant le contrôle opérationnel. Pour aller plus loin, apprenez à créer une société offshore selon les meilleures pratiques.