Ouvrir un compte bancaire en Suisse reste légal pour un résident français, mais ce n’est plus un sujet de discrétion bancaire à l’ancienne. Comme tout compte bancaire hors de France, il doit être déclaré au fisc français, la banque suisse applique ses contrôles de conformité, et les informations financières peuvent entrer dans le cadre de l’échange automatique entre administrations fiscales.

En pratique, l’intérêt d’un compte suisse dépend surtout de trois sujets : le besoin réel en devises, le niveau de frais accepté et la capacité à justifier clairement l’origine des fonds.

Dans ce guide, vous verrez :

- les conditions généralement demandées par les banques suisses aux non-résidents

- les documents à préparer avant l’ouverture

- les frais à anticiper

- les obligations fiscales françaises, notamment la déclaration 3916

Pourquoi envisager l’ouverture d’un compte en Suisse ?

Un compte bancaire en Suisse peut avoir du sens pour un résident français qui a un lien concret avec le pays : activité professionnelle transfrontalière, revenus en francs suisses, patrimoine déjà exposé à plusieurs devises, mobilité internationale ou besoin de services patrimoniaux spécifiques.

Le réflexe à éviter consiste à ouvrir un compte suisse pour une idée vague de confidentialité ou d’avantage fiscal. Depuis la mise en place de l’échange automatique d’informations, un compte suisse correctement déclaré n’est pas un outil d’opacité. C’est d’abord un compte étranger, avec des frais souvent plus élevés qu’en France et des obligations déclaratives strictes.

Stabilité financière et sécurité des dépôts

Les banques suisses évoluent dans un cadre réglementaire suivi par la FINMA, l’autorité fédérale de surveillance des marchés financiers. Les dépôts bancaires bénéficient également d’un mécanisme de protection suisse : esisuisse indique que la garantie couvre les dépôts jusqu’à 100 000 CHF par client et par banque.

Cette protection ne transforme pas un compte suisse en placement sans risque. Elle couvre les dépôts éligibles dans la limite prévue, mais elle ne protège pas contre les frais, le risque de change EUR/CHF ou les pertes éventuelles sur des produits d’investissement logés dans le compte.

Diversification des actifs et accès à des services bancaires internationaux

Un compte suisse peut servir à détenir des avoirs en francs suisses ou à gérer des flux dans plusieurs devises. L’intérêt est surtout pratique pour les frontaliers, les dirigeants exposés à l’international ou les patrimoines qui veulent séparer une partie de leur trésorerie bancaire de leurs comptes français.

La contrepartie, c’est le coût. Les comptes multi-devises, les cartes internationales, les virements transfrontaliers et les services de gestion patrimoniale peuvent générer des frais significatifs. Avant d’ouvrir le compte, il faut comparer les frais de tenue de compte, les frais de change, les commissions sur virements et les éventuels frais de garde sur titres.

Confidentialité et protection des informations personnelles

La Suisse conserve une culture bancaire exigeante sur la protection des données, mais le secret bancaire ne doit pas être confondu avec l’anonymat fiscal. Pour les résidents français, les comptes financiers suisses peuvent entrer dans le cadre de l’échange automatique d’informations entre administrations fiscales.

La vraie question n’est donc plus : « ce compte sera-t-il invisible ? ». La bonne question est : « ce compte est-il utile, correctement déclaré et cohérent avec ma situation patrimoniale ? ». Sur un sujet transfrontalier, cette nuance change tout.

Conditions d’éligibilité pour les résidents français

Un résident français peut demander l’ouverture d’un compte bancaire en Suisse. La banque reste libre d’accepter ou de refuser le dossier selon sa politique interne, le profil du client, l’usage prévu du compte et le niveau de conformité requis.

Les documents généralement demandés sont les suivants :

- pièce d’identité valide, comme une carte d’identité ou un passeport

- justificatif de domicile récent

- justificatifs de revenus ou d’activité professionnelle

- éléments permettant d’expliquer l’origine des fonds

- informations sur la résidence fiscale du client.

En pratique, la banque peut aussi demander des relevés bancaires, des justificatifs d’activité, des documents fiscaux ou des éléments sur la provenance du patrimoine.

Les conditions varient selon le type de compte choisi : compte courant, compte d’épargne, compte multi-devises ou relation de gestion patrimoniale. Avant l’ouverture, le point fiscal français doit être clair : un compte étranger ouvert, détenu, utilisé ou clos doit être déclaré avec la déclaration annuelle de revenus.

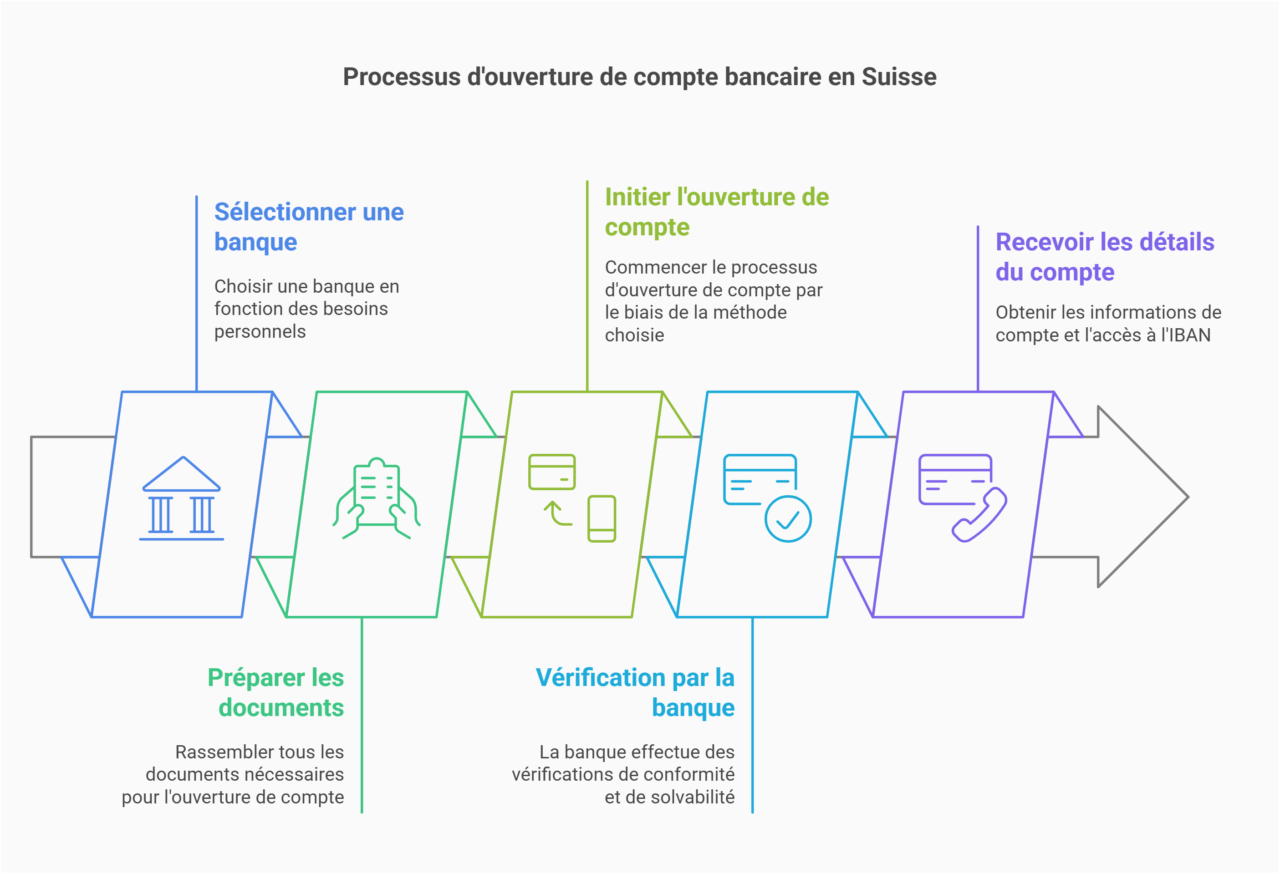

Étapes pour ouvrir un compte bancaire en Suisse

Avant d’ouvrir un compte bancaire en Suisse, le plus important est de préparer un dossier cohérent. Les banques suisses regardent l’identité du client, sa résidence fiscale, l’origine des fonds, l’usage prévu du compte et le niveau de risque de la relation. La procédure peut se faire en agence, à distance ou par correspondance selon l’établissement, mais le niveau de contrôle reste élevé.

Étape 1 : Sélectionner la banque adaptée à vos besoins

Avant la procédure d’ouverture, il convient de choisir un établissement correspondant à votre profil et à vos objectifs.

Plusieurs options s’offrent à vous :

- Banque universelle suisse : réseau solide, services complets, frais souvent plus élevés

- Banque cantonale ou régionale : approche plus locale, parfois pertinente pour les frontaliers

- Banque en ligne ou solution multi-devises : usage plus simple pour les paiements et les transferts

- Établissement spécialisé en gestion de patrimoine : réservé aux patrimoines plus importants, avec exigences d’entrée plus fortes

Tenez compte des frais de tenue de compte, du service client, de l’accessibilité géographique et des éventuelles contraintes liées au territoire suisse (déplacement pour finaliser l’ouverture). Vérifiez si la banque propose un compte en ligne complet ou une simple interface de consultation. Comparez également les fonctionnalités associées à la carte bancaire (carte de débit, plafonds, assurances) et la possibilité de gérer plusieurs devises si vous souhaitez profiter d’un taux de change avantageux.

Étape 2 : Préparer les documents nécessaires

Pour une ouverture de compte en Suisse, prévoyez un dossier complet, contenant certains documents obligatoires :

- Preuve d’identité : passeport ou carte nationale d’identité

- Justificatif de domicile : facture récente ou contrat de bail

- Informations sur vos revenus et votre activité professionnelle (contrat de travail, etc.)

- Attestations fiscales si requis (pour prouver la conformité vis-à-vis du fisc français)

Selon la banque, d’autres pièces peuvent être demandées : relevés bancaires, avis d’imposition, justificatifs d’activité, documents comptables ou explication détaillée de l’origine des fonds. Mieux vaut traiter ce point avant la demande d’ouverture. Un dossier incomplet ou incohérent allonge presque toujours les délais.

Étape 3 : Processus d’ouverture de compte

Une fois le dossier transmis, la banque lance ses contrôles internes : vérification d’identité, résidence fiscale, cohérence des revenus, origine des fonds et usage prévu du compte. Certaines banques acceptent une validation à distance, avec signature électronique et entretien vidéo. D’autres exigent encore un rendez-vous physique ou des copies certifiées.

Après validation, le client reçoit les coordonnées du compte, dont l’IBAN, puis peut l’alimenter par virement. Le délai varie fortement : quelques jours pour une solution numérique simple, plusieurs semaines pour une banque traditionnelle ou une relation patrimoniale plus complexe.

Types de comptes disponibles pour les non-résidents

Un non-résident peut accéder à plusieurs types de comptes bancaires en Suisse, mais l’offre dépend fortement de la banque et du profil du client. Le choix ne se fait pas seulement sur l’intitulé du compte. Il se fait surtout sur l’usage réel : paiement, encaissement de revenus en Suisse, conservation de liquidités en francs suisses, gestion multi-devises ou relation patrimoniale.

Comptes courants personnels et professionnels

Le compte courant sert d’abord aux opérations de paiement : virements, prélèvements, carte de débit, paiements en Suisse ou à l’international. Pour un résident français, il peut être utile en cas de revenus suisses, de dépenses régulières en Suisse ou d’activité transfrontalière.

Un compte professionnel peut aussi être ouvert pour une société ou une activité indépendante, mais le niveau d’examen est plus élevé. La banque vérifie alors l’activité, les flux attendus, les bénéficiaires effectifs et la cohérence économique du dossier. Ce n’est pas une simple formalité administrative.

Comptes d’épargne et de placement

Les banques suisses peuvent proposer des comptes d’épargne, des dépôts à terme, des portefeuilles de titres ou des services de gestion patrimoniale. Ces solutions ne doivent pas être présentées comme automatiquement plus rentables qu’une solution française. Le rendement dépend du taux servi, de la devise, des frais, du risque pris et de la fiscalité applicable au résident français.

Pour un résident fiscal français, les revenus générés par ces placements doivent être analysés en France : intérêts, dividendes, plus-values ou revenus de produits financiers. Sur ce point, l’ouverture du compte ne change pas la résidence fiscale du contribuable.

Comptes en devises étrangères et multi-devises

Un compte multi-devises permet de détenir plusieurs monnaies, par exemple EUR, CHF, USD ou GBP, au sein d’une même relation bancaire. L’intérêt principal est de limiter les conversions inutiles lorsque les revenus, les dépenses ou les investissements ne sont pas tous libellés en euros.

Certaines banques proposent aussi une carte de débit multi-devises pour réduire les frais de conversion lors des paiements. Selon l’établissement choisi, l’offre peut inclure des services de change, de courtage ou de gestion en ligne de plusieurs monnaies. Ces services doivent être comparés ligne par ligne : frais de change, frais de garde, frais de virement et commissions sur titres.

Coûts associés à l’ouverture et à la gestion d’un compte en Suisse

Les banques helvétiques facturent généralement des frais supérieurs à ceux pratiqués en France, en contrepartie d’un service haut de gamme et d’une confidentialité renforcée. Avant de franchir le pas, prenez le temps de comparer les grilles tarifaires et de déterminer si la proposition répond à vos attentes. Les coûts portent sur l’ouverture, la tenue de compte, les transactions courantes, sans oublier les services spécifiques (gestion de fortune, conseil en investissement, etc.).

Frais d’ouverture et de tenue de compte

Le coût d’ouverture varie en fonction de la banque et de la formule souscrite. Il peut aller d’une trentaine à plusieurs centaines de francs suisses. De plus, la plupart des établissements appliquent des frais de service réguliers pour couvrir la tenue de compte. Ceux-ci se situent généralement entre 5 et 30 CHF par mois, selon le volume de transactions et l’ampleur des prestations incluses (épargne, support client premium, etc.). Certaines offres premium destinées aux patrimoines importants peuvent dépasser ce plafond, mais elles incluent alors des services d’accompagnement personnalisés.

Dépôt minimum requis

De nombreuses banques imposent un dépôt minimum pour valider l’ouverture, notamment si vous n’êtes pas résident. Ce dépôt initial oscille généralement entre 5 000 CHF et 50 000 CHF, voire davantage pour les comptes haut de gamme. Dans certains cas, aucune somme n’est exigée, mais les frais mensuels seront alors plus élevés pour compenser l’absence de solde. Il convient donc de bien vérifier ce critère, car il influe directement sur l’accessibilité du compte et la rentabilité globale de l’opération.

Tarifs des services bancaires courants

Les virements internationaux, l’émission de cartes, ou encore l’accès à des conseillers spécialisés représentent autant de prestations pouvant faire grimper la facture. Les retraits et paiements par carte bancaire en dehors de la Suisse sont souvent soumis à une commission additionnelle. Par ailleurs, les ordres de bourse ou la souscription de produits d’investissement peuvent être facturés au pourcentage, avec un minimum forfaitaire. Il est donc primordial de décrypter la tarification complète et d’anticiper vos besoins. Certains établissements, comme next bank ou d’autres alternatives digitales, proposent toutefois des barèmes plus allégés, notamment pour les transactions courantes ou la tenue de comptes multi-devises en ligne. À ceux qui souhaitent optimiser leur portefeuille en France, il peut être utile de comparer avec le meilleur ETP pour PEA.

Alternatives à l’ouverture d’un compte en Suisse

Si votre objectif consiste simplement à profiter du franc suisse ou à gérer des transferts internationaux, d’autres solutions moins coûteuses existent. Vous pouvez notamment recourir aux établissements français proposant des comptes en devises helvétiques, ou choisir des néobanques multi-devises pour réduire les frais. Avant d’opter pour un compte en Suisse, comparez ces alternatives afin de faire un choix éclairé. Vous pouvez également envisager de créer une société off-shore en ligne pour accompagner une stratégie internationale de gestion d’actifs.

Comptes en francs suisses dans des banques françaises

Certaines enseignes hexagonales, comme crédit agricole ou crédit mutuel, permettent d’ouvrir un compte libellé en CHF depuis la France. Ce compte en banque dédié vous donne la possibilité d’alimenter et de retirer des fonds en francs suisses sans devoir passer par un établissement helvétique. Les frais de tenue de compte sont souvent inférieurs, et l’opération plus facile à gérer pour des dépôts ponctuels ou des règlements transfrontaliers. Toutefois, la marge de manœuvre en matière de confidentialité est moindre, et vous n’accédez pas toujours aux mêmes options d’investissement ou de gestion de patrimoine que dans un établissement sur le territoire suisse. Il s’agit néanmoins d’une alternative pratique pour les frontaliers ou les voyageurs fréquents. À titre comparatif, plusieurs entrepreneurs choisissent aussi d’ouvrir une société au Portugal pour optimiser leur implantation en Europe.

Solutions multi-devises proposées par des banques en ligne

Certaines plateformes spécialisées dans la banque en ligne offrent la possibilité de détenir plusieurs soldes monétaires sur un même compte. Vous pouvez ainsi effectuer des paiements en différentes devises sans supporter systématiquement des commissions de conversion. Une autre option pour diversifier vos placements consiste à faire du crowdfunding en Suisse, qui séduit de plus en plus d’épargnants. Parmi les avantages :

- Ouverture de compte rapide via internet

- Ouvrir un compte en ligne avec un formulaire en ligne simplifié

- Suivi des cours de change en temps réel

- Frais réduits sur les transactions internationales

En revanche, ces solutions ne fournissent pas toujours le même niveau de protection de la vie privée qu’un compte en Suisse. De plus, les conseils et le suivi personnalisé demeurent parfois limités. Il reste toutefois intéressant de considérer ces néobanques si votre principal objectif est la gestion flexible de plusieurs devises, sans vous engager auprès d’une banque traditionnelle helvétique.

Obligations fiscales et réglementations légales

Posséder un compte en Suisse n’est pas illégal, à condition de respecter les lois en vigueur. La France impose notamment la déclaration des avoirs détenus à l’étranger, sous peine de sanctions financières et pénales. La Suisse, de son côté, met l’accent sur la lutte contre le blanchiment et la transparence fiscale vis-à-vis des autorités internationales. Veillez donc à vous conformer scrupuleusement aux obligations déclaratives pour éviter tout risque d’ennuis juridiques ou d’image.

Déclaration des comptes étrangers auprès des autorités fiscales françaises

Lorsque vous détenez un compte à l’étranger, vous êtes tenu de le signaler chaque année à l’administration fiscale française, via le formulaire approprié (cerfa n° 3916). Cette déclaration précise l’iban suisse, le solde et la nature du compte. Elle ne génère pas systématiquement d’imposition supplémentaire, mais permet aux services fiscaux de vérifier la cohérence avec vos revenus déclarés. En cas de comptes multiples, chacun doit être recensé. Les mêmes règles s’appliquent si vous êtes co-titulaire ou bénéficiaire d’une procuration. Ne pas déclarer ces avoirs constitue une infraction, passible de lourdes amendes.

Conséquences en cas de non-déclaration

Le fait de dissimuler un compte bancaire hors de France vous expose à des sanctions pouvant s’élever à 1 500 € par compte non déclaré, ou 10 000 € si le compte est domicilié dans un État ou territoire non coopératif. Les intérêts de retard et des pénalités fiscales supplémentaires peuvent aussi s’appliquer. Dans les situations extrêmes d’abus ou de fraude avérée, le contrevenant risque même des poursuites pénales et l’emprisonnement. Avant d’ouvrir un compte en Suisse, il est donc crucial de prendre connaissance de vos obligations vis-à-vis du fisc français et de vous y conformer strictement.

Avantages et inconvénients d’un compte en Suisse pour les résidents français

Pour beaucoup, placer son argent en Suisse demeure synonyme de sécurité et de diversification. Pourtant, au-delà de l’aura prestigieuse de la Confédération, il est essentiel de peser le pour et le contre, notamment en termes de frais, de fiscalité et de démarches administratives. Avant de franchir le pas, il convient donc d’avoir une vision claire des bénéfices et des contraintes liés à la détention d’un compte bancaire helvétique. En parallèle, certains profils d’investisseurs privilégient les dividendes aristocrates pour stabiliser leurs revenus passifs.

Avantages

Les atouts d’un compte courant en Suisse sont multiples, à commencer par la réputation de sérieux du secteur bancaire et sa faculté à gérer des actifs diversifiés. Les avantages fiscaux ne sont plus aussi marqués qu’autrefois, mais restent présents pour certains profils (notamment pour des raisons de droits successoraux ou de gestion transfrontalière). Pour les profils patrimoniaux, comparer avec la meilleure assurance vie en 2026 peut aussi éclairer le choix d’un placement à long terme. Autres points forts :

- Accès à des services haut de gamme (investissements internationaux, conseil dédié)

- Possibilité de détenir différentes devises, dont le franc suisse

- Niveau de confidentialité encore élevé, grâce à un cadre légal protecteur

- Opportunité de se constituer une réserve stable, le franc helvétique étant réputé solide face aux aléas économiques

Enfin, disposer d’un compte en Suisse facilite parfois les transactions pour les voyageurs ou les frontaliers, qui limitent ainsi les contraintes de change.

Inconvénients

Du côté des contraintes, il faut noter d’emblée les coûts plus élevés qu’en France : frais de service, commissions sur les virements, et parfois un coût d’ouverture conséquent. Les formalités pour les non-résidents exigent aussi un dossier complet, incluant de nombreux justificatifs. Autres points notables :

- Respect rigoureux des obligations de déclaration auprès des autorités fiscales

- Communication plus complexe avec les établissements suisses, surtout si la distance empêche les rendez-vous physiques

- Risque d’incompréhension du cadre légal et réglementaire helvétique, nécessitant un accompagnement professionnel

- Absence d’anonymat absolu : même si la confidentialité demeure, la Suisse coopère davantage sur les questions d’évasion fiscale

Par conséquent, ouvrir un compte helvétique requiert une réelle réflexion stratégique pour s’assurer que ce choix répond à vos besoins patrimoniaux et à votre situation fiscale.

FAQ – Tout savoir sur l’ouverture d’un compte suisse : vos questions fréquentes

Voici un bref aperçu des interrogations les plus courantes concernant l’ouverture d’un compte en Suisse, qu’il s’agisse de la légalité pour les résidents français, du dépôt requis ou encore du délai de finalisation. Chaque réponse est brève et précise, afin de clarifier tous les points cruciaux et de rassurer les futurs souscripteurs souhaitant bénéficier de la solidité bancaire helvétique.

Est-il légal pour un Français d'ouvrir un compte en Suisse ?

Oui, un Français peut légalement ouvrir un compte dans une banque helvétique, tant qu’il respecte les lois françaises et suisses. Il n’y a aucune interdiction formelle, mais chaque compte à l’étranger doit être déclaré auprès de l’administration fiscale française. Les banques suisses exigent aussi le respect de leurs politiques de conformité, pour lutter contre le blanchiment ou la fraude. Ainsi, vous devrez fournir des pièces justificatives (identité, revenus, etc.) pour finaliser votre ouverture de compte en bonne et due forme.

Oui. La France et la Turquie autorisent le cumul des nationalités. Vous conservez votre passeport français, vos droits civils dans l’Hexagone et accédez en même temps à ceux offerts par la Turquie. Aucune formalité supplémentaire n’est requise auprès des autorités françaises pour officialiser cette pluralité. Cependant, assurez-vous de bien respecter les obligations fiscales et administratives liées à votre statut dans les deux pays. Les règles de déclaration peuvent varier, surtout si vous percevez des revenus internationaux.

Quel est le montant minimum requis pour ouvrir un compte en Suisse ?

Le montant minimum varie selon la banque suisse et le type de compte visé. Certaines acceptent de petits dépôts, tandis que d’autres exigent plusieurs milliers, voire dizaines de milliers de francs suisses pour valider la demande. Il n’existe donc pas de seuil universel, mais il est courant de voir un dépôt initial d’au moins 5 000 à 10 000 CHF. Les offres premium ou de gestion de patrimoine peuvent requérir des montants supérieurs, reflétant l’orientation haut de gamme du service proposé.

Peut-on ouvrir un compte en Suisse sans se déplacer ?

Oui, certains établissements permettent désormais la procédure d’ouverture à distance, grâce à des outils de signature électronique et de vérification d’identité en ligne. Vous devrez néanmoins fournir tous les documents nécessaires (copie de passeport, justificatif de domicile, etc.) et potentiellement réaliser un entretien vidéo pour confirmer votre identité. Les banques traditionnelles peuvent exiger un rendez-vous physique, mais les acteurs plus innovants ou tournés vers le numérique – comme une banque en ligne – offrent souvent une solution 100 % à distance, réduisant les déplacements au strict minimum.

Quelles sont les meilleures banques suisses pour les non-résidents ?

Plusieurs banques réputées comme Crédit Suisse, UBS ou encore Julius Baer figurent parmi les leaders pour accueillir une clientèle internationale. Elles disposent d’infrastructures solides, d’une expertise en investissement et de services multilingues. Parallèlement, des enseignes plus modestes, mais tout aussi sérieuses, peuvent se révéler plus flexibles en matière d’conditions d’ouverture ou de frais de tenue de compte. Le choix dépend donc de votre profil : montant à placer, besoin de conseil en investissement, ou volonté de privilégier une structure à taille humaine.

Quels sont les délais pour l'ouverture d'un compte en Suisse ?

Le délai dépend de la banque et de la complétude de votre dossier. Pour un compte en ligne avec validation vidéo, l’ouverture du compte peut s’achever en quelques jours, voire moins si tout est conforme dès le départ. En revanche, chez une banque traditionnelle, le processus peut prendre deux à trois semaines, le temps de vérifier vos pièces et de finaliser les formalités contractuelles. Si vous optez pour des services de gestion de patrimoine ou des montants élevés, prévoyez parfois plus de temps, car les contrôles de conformité et d’origine des fonds sont plus approfondis.