Vous souhaitez investir dans l’immobilier sans les contraintes de la gestion locative ? Vous hésitez entre un ETF européen éligible au PEA et un fonds mondial distribuant des dividendes réguliers ? Quels sont les meilleurs ETF immobiliers pour profiter de revenus passifs ou faire croître votre patrimoine en 2026 ?

En 2026, les meilleurs ETF immobiliers sont ceux qui s’alignent avec votre stratégie : Lyxor PEA Immobilier Europe et Amundi PEA Immobilier sont idéaux pour une fiscalité avantageuse via le PEA ; VanEck Global Real Estate UCITS séduit par sa faible volatilité et ses frais réduits (0,25 %) ; iShares US Property Yield attire les rentiers avec ses dividendes élevés. L’essentiel est d’arbitrer entre capitalisation, distribution et exposition géographique.

Dans ce guide, vous découvrirez :

- Une sélection des 7 meilleurs ETF immobiliers à surveiller en 2026

- Les critères concrets pour bien choisir selon votre profil (débutant, rentier, long-termiste)

- Les étapes pour investir simplement via un PEA ou un CTO

- Les avantages, risques et frais à connaître avant d’acheter

Vous êtes prêt ? Ne perdons pas de temps et voyons tout de suite quels ETF immobiliers méritent votre attention cette année !

| Nom de l'ETF | Code ISIN | Zone géographique | Indice suivi | Encours du fonds (2025) | Frais annuels | Distribution des dividendes | Performance 5 ans | Enveloppe disponible |

|---|---|---|---|---|---|---|---|---|

| 1. Lyxor PEA Immobilier Europe | FR0011869304 | Europe (immobilier coté) | FTSE EPRA/NAREIT Developed Europe | 420 M€ | 0,40 % | Capitalisation | +12,15 % | PEA, CTO |

| 2. Amundi PEA Immobilier | FR0013457892 | Europe (REIT & foncières) | FTSE EPRA/NAREIT Developed Europe | 380 M€ | 0,42 % | Capitalisation | +10,23 % | PEA, CTO |

| 3. iShares Developed Markets Property Yield | IE00B0M63284 | Pays développés (global) | FTSE EPRA/NAREIT Developed | 1,2 Md€ | 0,59 % | Distribution | +18,10 % | CTO |

| 4. VanEck Global Real Estate UCITS | IE00BYYHSQ67 | Global (Amérique, Europe, Asie) | GPR Global 100 | 990 M€ | 0,25 % | Capitalisation | +20,50 % | CTO |

| 5. iShares US Property Yield | IE00B1FZS350 | États-Unis (REIT) | FTSE EPRA/NAREIT US | 1,4 Md€ | 0,40 % | Distribution | +24,80 % | CTO |

| 6. SPDR Dow Jones Global Real Estate | IE00B8GF1M35 | Global (principalement US & Europe) | Dow Jones Global Select Real Estate | 1,0 Md€ | 0,45 % | Distribution | +17,30 % | CTO |

| 7. Xtrackers FTSE EPRA/NAREIT Developed Europe | LU0489337690 | Europe (pays développés) | FTSE EPRA/NAREIT Developed Europe | 320 M€ | 0,33 % | Capitalisation | +9,75 % | CTO (et parfois PEA si éligible) |

L'iShares US Property Yield se démarque par une performance exceptionnelle (+24,80%), reflet du dynamisme du marché immobilier américain. Le VanEck Global Real Estate offre un excellent compromis entre diversification mondiale et frais contenus (0,25%). Pour les investisseurs PEA, le Lyxor PEA Immobilier Europe constitue une opportunité stratégique malgré une performance plus modérée.

La décorrélation partielle avec les marchés actions traditionnels rend ces ETF particulièrement pertinents dans une stratégie de diversification intelligente. L'immobilier coté demeure une classe d'actifs résiliente, capable de générer à la fois rendement et appréciation du capital sur le long terme.

Les 7 meilleurs ETF immobiliers à acheter en 2026

Avec la démocratisation des fonds indiciels dédiés à l’immobilier, investir dans un ETF immobilier représente une alternative intéressante à l’immobilier locatif classique. Vous profitez ainsi d’un placement immobilier coté en Bourse, géré par une société de gestion experte du secteur immobilier. Voici une sélection de 7 ETF ciblant le real estate investment, chacun ayant ses spécificités (zone géographique, frais de gestion, enveloppe d’investissement) et un historique de performances vérifiées sur les dernières années.

Focus #1 : Lyxor PEA Immobilier Europe

Cet ETF fait la part belle aux foncières cotées européennes, suivant l’indice FTSE EPRA/NAREIT Developed Europe. Il se distingue par son éligibilité au PEA, une rareté dans le domaine immobilier. L’exposition est concentrée sur les grands groupes (Vonovia, Gecina, Klépierre, etc.), offrant un accès au secteur immobilier résidentiel, commercial et bureau.

- Code ISIN : FR0011869304

- Société de gestion : Lyxor (groupe Amundi)

- Encours : 420 M€

- Frais de gestion annuels : 0,40 %

- Performance sur 5 ans : +12,15 %

- Indice suivi : FTSE EPRA/NAREIT Developed Europe

- Distribution ou capitalisation : Capitalisant

Focus #2 : Amundi PEA Immobilier

Amundi propose également un ETF immobilier compatible PEA, suivant lui aussi un indice immobilier européen. Grâce à une diversification sectorielle (logement, commerce, santé), ce tracker complète un portefeuille d’actions plus généralistes. Il a connu une volatilité modérée, malgré les turbulences du marché, et peut être intéressant pour les épargnants recherchant un équilibre entre rendement et sécurité relative.

- Code ISIN : FR0013457892

- Société de gestion : Amundi Asset Management

- Encours : 380 M€

- Frais de gestion annuels : 0,42 %

- Performance sur 5 ans : +10,23 %

- Indice suivi : FTSE EPRA/NAREIT Developed Europe

- Distribution ou capitalisation : Capitalisant

Focus #3 : iShares Developed Markets Property Yield

Ce fonds indiciel signé iShares est orienté sur les pays développés hors Europe, avec une exposition notable à l’immobilier américain, japonais et australien. Son indice de référence, le FTSE EPRA/NAREIT Developed, couvre une large palette de REIT et de foncières cotées. Les dividendes sont versés régulièrement, ce qui séduit les investisseurs en quête de revenus passifs.

- Code ISIN : IE00B0M63284

- Société de gestion : iShares (BlackRock)

- Encours : 1,2 Md€

- Frais de gestion annuels : 0,59 %

- Performance sur 5 ans : +18,10 %

- Indice suivi : FTSE EPRA/NAREIT Developed

- Distribution ou capitalisation : Distributif

Focus #4 : VanEck Global Real Estate UCITS

VanEck Global Real Estate UCITS adopte une approche mondiale du secteur immobilier, couvrant aussi bien l’Amérique du Nord que l’Europe et l’Asie. Le tracker réplique l’indice GPR Global 100, qui regroupe une centaine de grandes sociétés immobilières. Il est apprécié pour son fort encours et ses frais parmi les plus bas du marché, permettant une exposition globale sans trop rogner sur la performance.

- Code ISIN : IE00BYYHSQ67

- Société de gestion : VanEck Asset Management

- Encours : 990 M€

- Frais de gestion annuels : 0,25 %

- Performance sur 5 ans : +20,50 %

- Indice suivi : GPR Global 100

- Distribution ou capitalisation : Capitalisant

Focus #5 : iShares US Property Yield

Pour ceux qui souhaitent cibler spécifiquement l’immobilier américain, l’ETF iShares US Property Yield constitue une option de choix. Il mise sur des foncières locales, majoritairement des REIT actives dans le résidentiel, le commercial ou le médical. Le marché américain est souvent plus dynamique et offre potentiellement des rendements plus élevés, mais expose aussi à la volatilité du dollar.

- Code ISIN : IE00B1FZS350

- Société de gestion : iShares (BlackRock)

- Encours : 1,4 Md€

- Frais de gestion annuels : 0,40 %

- Performance sur 5 ans : +24,80 %

- Indice suivi : FTSE EPRA/NAREIT US

- Distribution ou capitalisation : Distributif

Focus #6 : SPDR Dow Jones Global Real Estate

Cet ETF SPDR suit l’indice Dow Jones Global Select Real Estate, ce qui lui confère une dimension mondiale, concentrée tout de même sur l’immobilier américain et européen. Il vise à capturer la croissance des grands groupes immobiliers cotés, avec une bonne diversification sectorielle (bureaux, centres commerciaux, résidentiel). En complément d’une exposition à l’immobilier, certains investisseurs choisissent également un ETF Inde pour capter le potentiel des économies émergentes.

- Code ISIN : IE00B8GF1M35

- Société de gestion : State Street Global Advisors

- Encours : 1,0 Md€

- Frais de gestion annuels : 0,45 %

- Performance sur 5 ans : +17,30 %

- Indice suivi : Dow Jones Global Select Real Estate

- Distribution ou capitalisation : Distributif

Focus #7 : Xtrackers FTSE EPRA/NAREIT Developed Europe

Dernier ETF de notre liste, Xtrackers FTSE EPRA/NAREIT Developed Europe couvre l’immobilier coté dans les pays développés européens. Son coût relativement bas et sa popularité auprès des investisseurs en font un tracker crédible pour diversifier un portefeuille. Il s’adresse plutôt à ceux qui souhaitent miser sur la reprise de l’immobilier européen à moyen/long terme.

- Code ISIN : LU0489337690

- Société de gestion : Xtrackers (DWS)

- Encours : 320 M€

- Frais de gestion annuels : 0,33 %

- Performance sur 5 ans : +9,75 %

- Indice suivi : FTSE EPRA/NAREIT Developed Europe

- Distribution ou capitalisation : Capitalisant

Comment choisir parmi ces 7 ETF immobiliers ?

Ces ETF ont tous leurs spécificités. Certains sont éligibles au PEA (Lyxor, Amundi), d’autres se concentrent sur l’immobilier américain (iShares US Property Yield), tandis que certains couvrent le globe (VanEck, SPDR). Pour sélectionner le meilleur ETF immobilier, considérez :

- Votre zone géographique préférée (Europe, USA, monde).

- Votre enveloppe d’investissement (PEA, CTO, assurance vie).

- Votre appétit pour le risque (USD, volatilité, secteur immobilier).

- Les frais annuels et la performance historique.

En croisant ces critères, vous identifierez l’ETF correspondant le mieux à votre stratégie de placement immobilier.

Quel ETF immobilier choisir selon votre profil d’investisseur ?

Les ETF immobiliers conviennent à des profils variés, que vous soyez un investisseur débutant à la recherche de simplicité ou un rentier en quête de distributions. Ils s’intègrent parfaitement dans une stratégie de diversification patrimoniale à moyen ou long terme. Pour structurer votre patrimoine, vous pouvez choisir entre SCPI et PEA selon vos objectifs de rendement, de liquidité et de fiscalité.

Pour les débutants : simplicité et stabilité (Europe, capitalisation)

Si vous débutez, privilégiez un ETF immobilier européen éligible au PEA, tel que Lyxor PEA Immobilier Europe ou Amundi PEA Immobilier. Cela vous simplifiera la gestion, et le cadre fiscal du PEA peut être avantageux après 5 ans. Recherchez également la capitalisation, qui réinvestit automatiquement les dividendes. Ainsi, vous n’avez pas à gérer de flux de trésorerie ni d’éventuels réinvestissements. Un support PEA ou assurance vie renforcera la facilité de suivi, avec moins de paperasse et une meilleure lisibilité globale de vos gains. Si vous ciblez spécifiquement le vieux continent, vous pouvez également comparer un autre etf Europe pour renforcer votre exposition régionale.

Pour les rentiers : rendement trimestriel et distributions régulières

Les investisseurs recherchant des revenus passifs réguliers apprécieront les ETF distributifs, versant des dividendes, parfois trimestriels. iShares US Property Yield ou SPDR Dow Jones Global Real Estate proposent ainsi un flux de distribution intéressant. Assurez-vous cependant que la liquidité du marché soit suffisante et que le dividende reste soutenable. Cette option convient particulièrement aux retraités ou aux investisseurs souhaitant compléter un revenu existant grâce à l’immobilier coté. D’autres préféreront miser sur les meilleurs SCPI pour bénéficier d’une source de revenus stable sans exposition directe à la Bourse.

Pour les long-termistes : ETF monde capitalisant

Sur un horizon long (8–10 ans et plus), un ETF global capitalisant, comme VanEck Global Real Estate UCITS, offre un large panel de marchés (États-Unis, Europe, Asie). C’est idéal pour ceux qui veulent laisser leur placement fructifier au fil des ans sans se préoccuper du versement de dividendes. Les gains sont réinvestis, ce qui peut accroître l’effet boule de neige et stimuler la croissance du capital. À l’image des ETF immobiliers, un etf de la défense peut offrir une exposition stratégique à une industrie en mutation.

Pour les profils éthiques : ETF immobiliers ISR ou ESG

Certaines sociétés de gestion proposent désormais des ETF immobiliers durables, intégrant des critères ESG (Environnement, Social, Gouvernance). Ces ETF sélectionnent des foncières soucieuses de réduire leur empreinte carbone ou d’améliorer l’efficacité énergétique de leurs biens. Pour un investisseur sensible à la durabilité, c’est un moyen de concilier performance financière et impact positif. Vérifiez toutefois que l’étiquette “ISR” ne soit pas qu’un argument marketing.

Pour les investisseurs expérimentés : diversification par zone ou devise

Enfin, si vous avez déjà un portefeuille d’actions européennes, un ETF immobilier américain (iShares US Property Yield) ou mondial (SPDR Dow Jones, VanEck) permettra de compenser l’exposition géographique. Les devises (USD, EUR) peuvent constituer un levier de diversification, bien que cela implique parfois des risques de change. Les profils aguerris peuvent ainsi affiner leur allocation en dosant chaque zone en fonction de leur conviction de marché.

Comment investir concrètement dans un ETF immobilier ?

Pour accéder à un ETF immobilier (ou tout autre ETF), vous devrez passer par un courtier ou une plateforme de trading. Vous pouvez le faire via un PEA, si l’ETF est éligible, ou via un compte-titres ordinaire (CTO). Une fois le compte ouvert, il ne reste qu’à chercher l’ETF ciblé par son code ISIN et à passer un ordre d’achat.

Étape 1 : Choisir le bon courtier (PEA ou CTO)

Afin d’acheter des parts d’ETF immobilier, il vous faut un compte investi sur la Bourse. Le choix du courtier dépend de vos priorités (frais réduits, service client, interface). Pour un PEA, orientez-vous vers une banque en ligne ou un courtier spécialisé qui propose des ETF immobiliers éligibles PEA. Sur CTO, vérifiez si le courtier donne accès aux marchés internationaux, notamment si vous visez un ETF US.

- Vérifiez l’éligibilité au PEA : seuls quelques ETF immobiliers répondent aux critères.

- Comparez les frais : ordres de Bourse, droits de garde, frais d’inactivité.

- Regardez l’ergonomie : la plateforme doit être simple à prendre en main pour suivre vos investissements.

Étape 2 : Trouver et acheter l’ETF immobilier ciblé

Une fois le courtier sélectionné, procédez à l’achat :

- Recherchez le code ISIN de l’ETF pour éviter toute confusion.

- Choisissez le marché (Euronext, Xetra…) selon ce que propose votre courtier.

- Définissez le type d’ordre (au marché, à cours limité) pour acheter au meilleur prix.

- Validez la quantité et confirmez la transaction.

- Suivez votre exécution et vérifiez que vous possédez désormais les parts dans votre portefeuille.

Gardez un œil sur l’évolution du cours et la liquidité, surtout si vous investissez sur un ETF peu échangé. Pour les dirigeants ou professions libérales, un placement de trésorerie d’entreprise peut aussi inclure une part d’ETF pour dynamiser l’excédent de liquidités.

Étape 3 : Mettre en place une stratégie (DCA, buy & hold, arbitrages)

Après l’achat, il reste à déterminer comment gérer votre ETF immobilier :

- DCA (Dollar-Cost Averaging) : investir régulièrement la même somme, pour lisser le prix d’achat.

- Buy & hold : conserver vos parts sur le long terme, sans intervenir trop souvent.

- Arbitrages : rééquilibrer périodiquement votre portefeuille si un actif prend trop de poids ou si vous souhaitez prendre des bénéfices.

Assurez-vous de suivre la stratégie initialement fixée. Laisser l’émotion guider les décisions peut mener à des erreurs (ventes hâtives ou paniques face à une baisse temporaire). Si vous avez un profil plus offensif, vous pourriez aussi investir en private equity pour diversifier davantage votre portefeuille.

Plateformes populaires en France : Bourse Direct, Degiro, Trade Republic…

En France, plusieurs courtiers affichent des tarifs attractifs pour l’achat d’ETF. Voici quelques repères avant de vous lancer :

- Bourse Direct : frais de courtage très bas, interface un peu plus technique pour les débutants.

- Degiro : large accès aux places boursières internationales, mais pas de PEA possible.

- Trade Republic : frais fixes sur les transactions, application mobile intuitive.

- Fortuneo, Boursorama, ING : solutions bancaires globales, avec parfois des ordres offerts ou un service client reconnu.

| Plateforme | Frais d’ordre (ETF) | PEA disponible ? | Interface / Outils | Offres spéciales 2026 |

|---|---|---|---|---|

| Bourse Direct | À partir de 0,99 € / ordre | Oui | Assez technique | 100 € offerts pour un PEA |

| Degiro | 0 € sur une sélection d’ETF | Non | Web + mobile | Aucun minimum de dépôt |

| Trade Republic | 1 € / ordre | Non | Appli intuitive | Programme de parrainage |

| Fortuneo | 2,90 € / ordre (max. 11 €) | Oui | Ergonomique | Ordres gratuits sous conditions |

ETF immobilier : comment ça fonctionne vraiment ?

Un ETF immobilier réplique un indice de référence (EPRA NAREIT, Dow Jones Global Real Estate…), composé de foncières cotées ou de REIT. Le fonds indiciel achète proportionnellement les mêmes valeurs présentes dans l’indice, gérant ainsi un placement immobilier diversifié.

- Collecte de fonds : les investisseurs souscrivent des parts d’ETF.

- Achat des actions foncières : la société de gestion reproduit l’indice (physiquement ou synthétiquement).

- Évolution de l’indice : si les cours des sociétés immobilières montent, l’ETF s’apprécie, et inversement.

- Dividendes : selon la politique de distribution, vous touchez des dividendes ou ils sont réinvestis.

- Liquidité : l’ETF se négocie en continu sur les Bourses, permettant un achat/revente à tout moment.

De la même manière, un etf dans l’énergie permet d’investir facilement dans les entreprises du secteur énergétique.

Pourquoi investir dans un ETF immobilier aujourd’hui ?

Les ETF immobiliers combinent la solidité de l’investissement immobilier avec la flexibilité de la Bourse. Les sociétés de gestion spécialisées dans le real estate se chargent de sélectionner et de suivre les entreprises cotées, vous permettant d’accéder à l’immobilier mondial sans avoir à gérer un bien physique.

- Diversification : vous investissez dans plusieurs sociétés immobilières, réduisant le risque associé à un seul actif.

- Accessibilité : on peut acquérir quelques parts d’ETF pour un montant modeste, contrairement à l’achat d’un bien locatif.

- Liquidité : les ETF se vendent en quelques clics, à la différence d’un bien immobilier qui nécessite des mois de formalités.

- Potentiel de rendement : les REIT et foncières versent souvent des dividendes attrayants, combinés à la plus-value éventuelle du cours. En parallèle, un etf technologique peut compléter votre portefeuille en capitalisant sur l’innovation.

En 2026, dans un contexte de taux encore relativement bas et d’innovations constantes en asset management, les ETF immobiliers demeurent un outil pertinent pour un portefeuille équilibré. Pour élargir vos placements, découvrez aussi les meilleurs etf dans d’autres secteurs d’activité et zones géographiques.

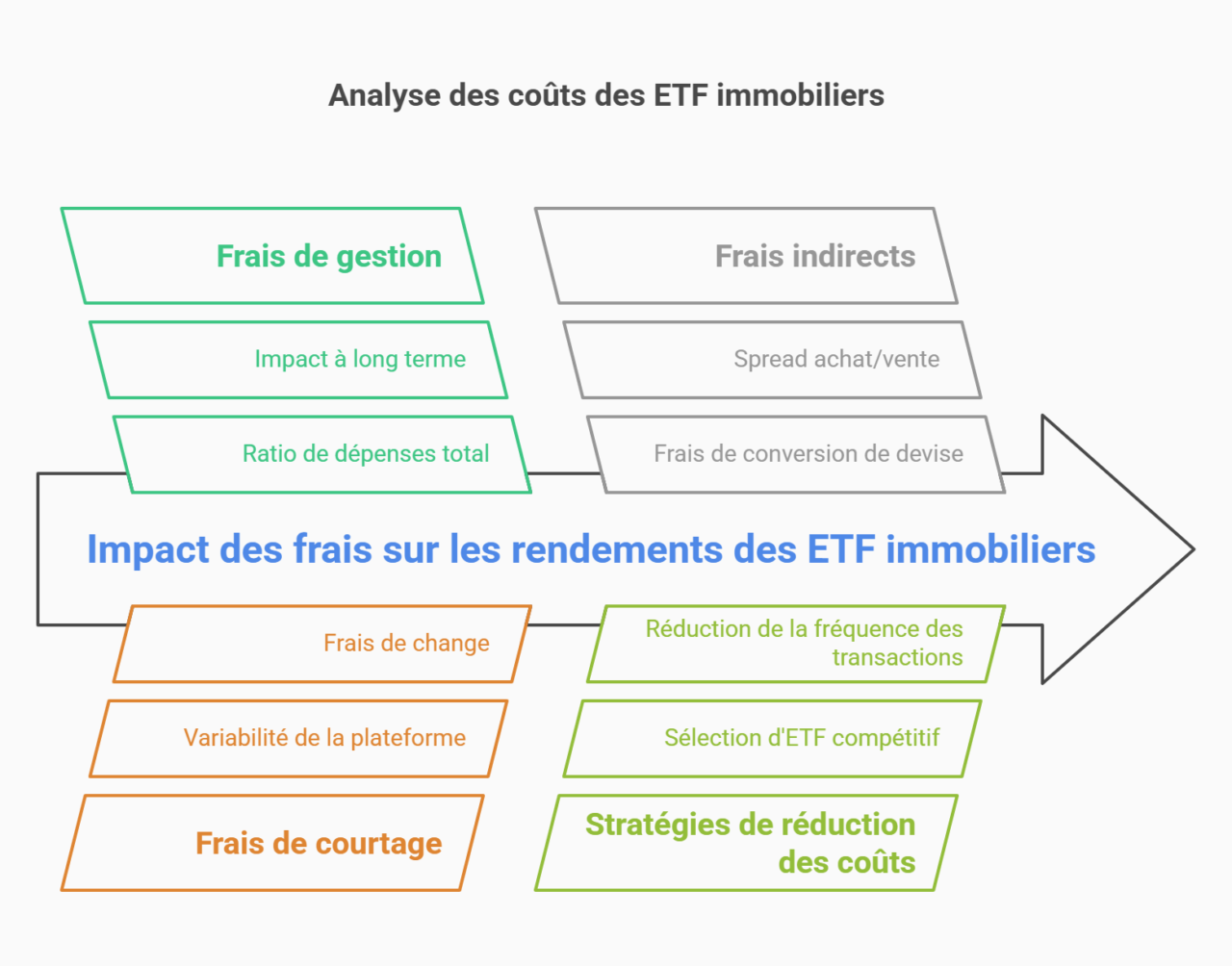

Quels sont les frais liés aux ETF immobiliers ?

Les ETF immobiliers se veulent transparents et peu coûteux par rapport aux véhicules immobiliers traditionnels (SCPI, OPCI). Toutefois, certains frais demeurent, qu’il s’agisse de la gestion annuelle du fonds, des frais de courtage ou d’autres coûts indirects. L’important est de les connaître pour optimiser votre rendement final.

Frais de gestion annuels (TER)

Le TER (Total Expense Ratio) englobe les coûts annuels facturés par la société de gestion pour administrer et promouvoir l’ETF. Il varie généralement entre 0,25 % et 0,60 % pour un ETF immobilier. Un TER plus faible préserve mieux votre performance, surtout si vous conservez le tracker sur plusieurs années. Surveiller ce paramètre est crucial, car sur le long terme, un écart de 0,30 % peut sensiblement réduire le capital accumulé.

Frais de courtage selon les enveloppes (PEA, CTO)

Lorsque vous passez un ordre d’achat ou de vente, votre courtier prélève des frais de courtage. Ils diffèrent selon la plateforme et l’enveloppe utilisée :

- PEA : souvent, les banques en ligne proposent des offres spéciales, voire des ordres gratuits (sous conditions).

- CTO : certains courtiers affichent des tarifs très compétitifs, autour de 0,5 % ou même un forfait fixe.

- Frais de change : si vous achetez un ETF immobilier coté en USD, attendez-vous à des frais de conversion.

Évaluez ces coûts avant de réaliser des ordres fréquents, notamment pour éviter que le cumul des commissions ne grève vos gains.

Frais indirects ou cachés : ce qu’il faut surveiller

Outre le TER et les frais de courtage, certains coûts moins visibles peuvent impacter vos rendements :

- Spread achat/vente : la différence entre le prix vendeur et le prix acheteur sur le marché peut peser si l’ETF est peu liquide.

- Frais de change : investir dans un etf usd acc implique parfois une commission cachée lors de la conversion EUR/USD.

- Commissions de performance (rares sur ETF) : généralement absentes, mais vérifiez tout de même.

- Frais de tenue de compte : quelques courtiers facturent un abonnement mensuel ou des droits de garde s’il n’y a pas d’ordres passés régulièrement.

- Différence éventuelle avec l’indice : un tracking error élevé peut signifier que l’ETF sous-performe son indice.

Veillez à comparer l’ensemble de ces éléments avant de choisir votre ETF ou votre courtier.

Comment réduire ses frais sans sacrifier la performance

Pour limiter au maximum les coûts, plusieurs approches sont possibles :

- Sélectionner un ETF au TER compétitif, sous les 0,40 %.

- Opter pour un courtier en ligne aux frais de courtage réduits (voire des ordres gratuits).

- Réduire la fréquence de vos transactions pour éviter les commissions répétées.

- Privilégier un ETF capitalisant si vous ne comptez pas réinvestir manuellement les dividendes, ce qui évite des frais supplémentaires.

Ainsi, vous optimiserez le rendement net de votre placement immobilier coté.

Quels sont les risques d’un ETF immobilier ?

Un ETF immobilier n’est pas exempt de risques, même si la diversification limite parfois les dégâts d’une seule entreprise en difficulté. Voici les plus courants :

- Volatilité du marché boursier : le cours reflète l’enthousiasme ou la crainte des investisseurs envers le secteur immobilier.

- Risque sectoriel : l’immobilier peut traverser des cycles de hausse ou de baisse prononcés, liés à la conjoncture économique, aux taux d’intérêt ou à la réglementation.

- Perte en capital : en cas de vente à un moment où l’ETF est en dessous de son prix d’achat, la perte est concrétisée.

- Risque de change : si l’ETF investit hors zone euro, les fluctuations de devise peuvent impacter la valorisation.

- Tracking error : l’ETF peut s’écarter légèrement de la performance de l’indice de référence, entraînant une sous-performance relative.

Une approche réfléchie (diversification, horizon de placement moyen/long terme) permet de mieux appréhender ces aléas.

Quelle fiscalité pour les ETF immobiliers en France ?

En 2026, les plus-values et dividendes issus d’un ETF immobilier restent soumis aux règles générales applicables aux valeurs mobilières. Selon l’enveloppe d’investissement (CTO ou PEA) et le type de distribution (capitalisant ou distributeur), la fiscalité varie.

CTO : flat tax, PFU, prélèvements sociaux

Sur un compte-titres ordinaire (CTO), la flat tax (PFU) à 30 % s’applique généralement sur les plus-values réalisées. Les dividendes subissent aussi le PFU, sauf si vous optez pour l’intégration au barème progressif de l’impôt sur le revenu (avec abattement de 40 % sur les dividendes, mais parfois moins avantageux pour les hauts revenus). De plus :

- Prélèvements sociaux (17,2 %) inclus dans la flat tax.

- Imputation de moins-values : en cas de perte, vous pouvez la déduire des gains futurs.

- Régime fiscal : surveillez les évolutions législatives chaque année, car le taux de la flat tax peut changer.

PEA : exonérations après 5 ans

Le PEA (Plan d’Épargne en Actions) offre un régime fiscal très intéressant à moyen terme :

- Vos plus-values et dividendes sont exonérés d’impôt sur le revenu après 5 ans de détention (hors prélèvements sociaux).

- La plupart des ETF ne sont pas éligibles, mais quelques-uns spécialisés dans l’immobilier européen (comme Lyxor PEA Immobilier Europe) le sont.

- Les retraits avant 5 ans provoquent la clôture du plan et la taxation des gains, sauf cas spécifiques.

En 2026, le plafond du PEA classique demeure à 150 000 €, et les règles d’exonération restent inchangées.

Dividendes vs capitalisation : implications fiscales concrètes

Un ETF immobilier peut être distributif (versement de dividendes) ou capitalisant (réinvestissement automatique). Sur un CTO, les dividendes sont imposables dès leur perception, tandis que les plus-values ne le sont qu’au moment de la revente. Avec un ETF capitalisant, vous ne subissez pas de taxation intermédiaire liée aux distributions — ce qui peut être plus efficace pour faire croître votre capital sans friction fiscale.

En revanche, si vous cherchez un complément de revenu régulier, un ETF distribuant sera plus adapté, moyennant le paiement de l’impôt annuel sur ces dividendes. L’arbitrage dépend donc de vos objectifs et de votre situation fiscale globale.

Comparatif fiscal SCPI vs ETF : qui est le plus avantageux ?

Les SCPI (Sociétés Civiles de Placement Immobilier) et les ETF immobiliers offrent tous deux une exposition à l’immobilier, mais leur fiscalité diffère :

- SCPI :

- Revenus fonciers imposés au barème IR + prélèvements sociaux (17,2 %).

- Pas de flat tax, sauf via une assurance vie.

- Frais de souscription élevés (8–10 %) et gestion (environ 1 %).

- ETF immobilier :

- Dividendes et plus-values imposés au PFU (30 %) ou barème IR.

- Frais annuels généralement plus faibles (0,25–0,60 %).

- Enveloppe PEA possible pour certains ETF européens.

| Critères | SCPI | ETF immobilier |

|---|---|---|

| Nature des revenus | Revenus fonciers (loyers) | Dividendes (sociétés cotées) |

| Fiscalité sur les gains | Barème IR + PS (revenus fonciers) | Flat tax 30 % ou barème IR (+ abattements éventuels) |

| Frais d’entrée | 8 à 10 % en moyenne | Frais de courtage (souvent < 1%) |

| Frais de gestion annuels | ~1 % (voire plus) | ~0,25 à 0,60 % (TER) |

| Liquidité | Faible (vente de parts sur marché secondaire) | Élevée (négociable en Bourse) |

| Enveloppe PEA | Non | Possible pour certains ETF (Lyxor, Amundi) |

Foire aux questions : ETF immobiliers et investissement en 2026

Voici un tour d’horizon des questions les plus fréquemment posées au sujet des ETF immobiliers. Vous trouverez ci-dessous des réponses claires, conçues pour apparaître en premier sur Google et vous aider à prendre la bonne décision d’investissement.

Quel est le meilleur ETF immobilier en 2026 ?

Il n’existe pas d’ETF unique répondant à tous les profils. Si vous souhaitez un ETF éligible au PEA, Lyxor PEA Immobilier Europe ou Amundi PEA Immobilier figurent parmi les plus solides. Pour miser sur l’immobilier mondial, VanEck Global Real Estate UCITS se démarque par ses frais réduits (0,25 %) et une performance correcte sur 5 ans. Enfin, si le marché américain vous intéresse, iShares US Property Yield offre un rendement attractif, bien qu’exposé au risque de change USD. L’essentiel est d’adapter votre choix à vos objectifs et votre horizon de placement. Une autre option consiste à investir dans un etf monde, pour diversifier au maximum votre exposition géographique.

Peut-on investir dans un ETF immobilier avec seulement 100 € ?

Oui, c’est tout à fait possible, car les ETF se négocient en Bourse, et on peut acheter une ou plusieurs parts à partir de quelques dizaines d’euros. Plusieurs courtiers en ligne acceptent des ordres à faible montant, sans exiger de minimum élevé. Vous pouvez ainsi commencer petit, tout en profitant d’une exposition diversifiée à l’immobilier. Vérifiez toutefois les frais de courtage pour éviter qu’ils ne grèvent trop votre investissement. Si vous voulez effectuer des achats réguliers, privilégiez une plateforme offrant des tarifs attractifs sur les ETF.

Quelle différence entre ETF immobilier et SCPI ?

Un ETF immobilier réplique un indice boursier composé de foncières cotées et se négocie en continu, avec des frais de gestion généralement faibles (0,25 à 0,60 %). Les SCPI, quant à elles, investissent dans des immeubles physiques et distribuent des revenus fonciers, soumis à l’impôt sur le revenu. L’entrée en SCPI engendre souvent des frais de souscription importants (8 à 10 %), et la revente peut s’avérer plus lente. Cependant, certaines SCPI peuvent offrir un rendement stable, tandis que l’ETF, coté en Bourse, est plus volatil mais plus liquide.

Est-ce risqué d’investir dans un ETF foncier ?

Comme tout investissement immobilier, un ETF foncier peut fluctuer au gré de la conjoncture économique et des taux d’intérêt. Les risques incluent la volatilité du marché boursier, la baisse des loyers en cas de crise, ou encore la variation des devises si l’ETF investit à l’étranger. Toutefois, la diversification géographique et sectorielle d’un tracker peut limiter le risque global. Si vous conservez un horizon d’au moins 5 ans, vous augmentez vos chances de traverser les cycles immobiliers et de bénéficier du potentiel de croissance à plus long terme.

Quels ETF sont éligibles au PEA ?

Pour qu’un ETF immobilier soit éligible au PEA, il doit respecter des critères de quotas en actions européennes. Actuellement, Lyxor PEA Immobilier Europe et Amundi PEA Immobilier figurent parmi les rares solutions du marché. Ils investissent majoritairement dans des REIT et foncières cotées de la zone euro ou européenne. Ainsi, vous pouvez loger ces trackers dans votre PEA et, après 5 ans de détention, profiter de l’exonération d’impôt sur les gains (hors prélèvements sociaux). Vérifiez toujours l’ISIN et la fiche descriptive pour confirmer l’éligibilité PEA. Pour faciliter vos recherches, explorez directement les meilleurs etf pour PEA compatibles avec votre profil d’investisseur.

Vaut-il mieux choisir un ETF distribuant ou capitalisant ?

Le choix dépend de vos objectifs. Un ETF distribuant verse régulièrement des dividendes, intéressant si vous cherchez un complément de revenu. En revanche, vous serez imposé sur ces dividendes chaque année. Un ETF capitalisant réinvestit automatiquement les revenus, vous permettant de capitaliser sur le long terme sans fiscalité immédiate (hors cessions). Les investisseurs souhaitant faire croître leur capital préfèreront souvent la capitalisation, tandis que ceux qui veulent encaisser un flux régulier d’argent opteront pour la distribution. L’essentiel est d’être cohérent avec votre stratégie patrimoniale globale. Si vous préparez votre retraite, explorer les meilleurs PER peut compléter votre allocation en ETF et améliorer votre avantage fiscal.

Peut-on inclure un ETF immobilier dans une assurance-vie ?

Oui, certains contrats d’assurance vie multisupports proposent un large choix d’ETF, y compris des trackers immobiliers. Cela peut être intéressant pour bénéficier du cadre fiscal privilégié de l’assurance vie (abattement après 8 ans, transmission avantageuse). Toutefois, il faut vérifier si votre assureur propose l’ETF souhaité et si des frais supplémentaires (arbitrage, gestion) s’appliquent. L’avantage réside dans la flexibilité : vous pouvez mixer ETF obligataires, actions et immobiliers au sein d’un même contrat. Cela vous permet de diversifier encore plus et de profiter d’une gestion simplifiée.