Peut-on vraiment optimiser son patrimoine immobilier sans maîtriser les subtilités fiscales ? SCPI en assurance vie ou en direct, le choix semble simple, mais il cache une mécanique bien plus complexe. Derrière les rendements affichés et les frais d’entrée, des différences majeures impactent l’impôt sur le revenu, la transmission et même votre stratégie de détention. Croire que l’un est « forcément » plus rentable que l’autre est une erreur. Tout dépend de votre fiscalité et de votre tolérance aux frais de gestion.

Investir en SCPI via une assurance vie permet d’amortir la fiscalité des SCPI grâce aux abattements et au prélèvement forfaitaire. À l’inverse, la détention en direct donne accès à un rendement immédiat, mais avec des prélèvements sociaux plus élevés et une taxation des revenus fonciers. Choisir l’une ou l’autre option peut influer sur votre rentabilité de 2 % à 4 % annuels.

Avant de vous engager, il faut analyser le régime fiscal et les options de rachat partiel pour éviter les pièges d’un contrat rigide. Certains contrats, comme Linxea Spirit, permettent d’optimiser la transmission et de limiter l’impact des frais de souscription. L’investissement en direct, lui, offre une flexibilité immédiate, mais expose à des contraintes successorales plus lourdes. À vous de voir où placer le curseur entre rentabilité et sécurité.

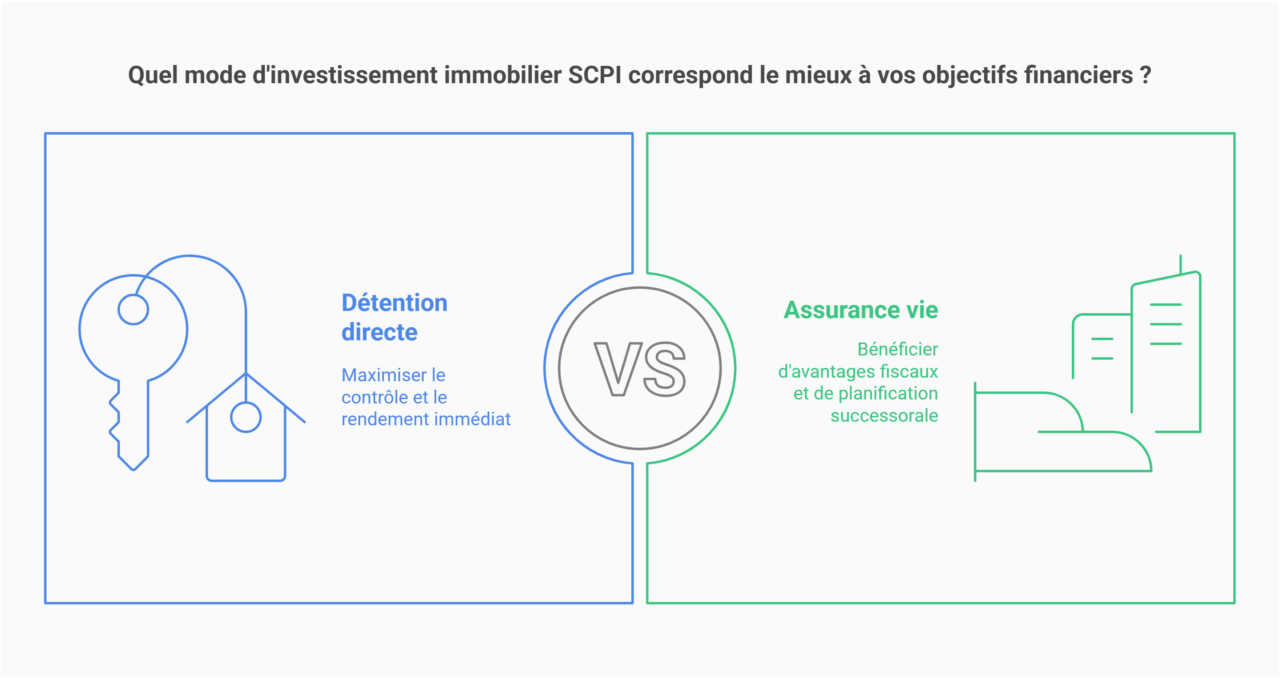

SCPI en direct ou SCPI en assurance vie : quelles différences fondamentales ?

En 2026, le marché immobilier connaît une transformation majeure avec une hausse de 18% des investissements en SCPI par rapport à l’année précédente. Avant de se lancer dans ce type de placement, comprendre les nuances entre la détention directe et l’intégration en assurance vie devient essentiel pour optimiser son patrimoine.

| Critères | SCPI en direct | SCPI en assurance vie | Meilleure option |

|---|---|---|---|

| Rendement & frais | Revenus bruts perçus à 100% Frais de souscription 8-12% |

Rendement réduit (0,5-1% de frais de gestion) Frais réduits (0-5%) |

Assurance vie |

| Fiscalité | TMI + 17,2% prélèvements sociaux | PFU 30% ou barème progressif avec abattement après 8 ans | Assurance vie (long terme) |

| Effet de levier & liquidité | Possibilité d'emprunter Revente en 1-6 mois |

Pas d’effet de levier Rachat sous 2-5 jours |

SCPI en direct (effet de levier) |

| Investissement & transmission | Achat à partir de 200-1000€ Succession soumise aux droits classiques |

Investissement fractionné dès 50€ Abattement de 152 500€ par bénéficiaire |

Assurance vie |

| Gestion & arbitrage | Gestion plus active Accès à toutes les SCPI |

Arbitrages facilités SCPI limitées au contrat |

Assurance vie |

Qu’est-ce qu’une SCPI et comment fonctionne ce placement immobilier ?

La société civile de placement immobilier (SCPI) permet d’accéder à l’immobilier professionnel sans les contraintes de gestion directe. Ces véhicules collectifs mutualisent les investissements de milliers d’épargnants pour acquérir et gérer un parc immobilier diversifié.

- SCPI de bureaux : investissement dans des immeubles professionnels en zone urbaine, offrant des rendements stables mais sensibles aux cycles économiques

- SCPI de commerces : acquisition de boutiques et locaux commerciaux, avec des baux souvent plus longs et des rendements attractifs

- SCPI de santé : focus sur les cliniques, EHPAD et cabinets médicaux, bénéficiant de baux longs et sécurisés

- SCPI de logistique : investissement dans les entrepôts et plateformes logistiques, secteur en pleine expansion avec l’e-commerce. Les meilleures SCPI logistiques affichent d’ailleurs des rendements particulièrement attractifs ces dernières années, bénéficiant de la transformation digitale du commerce.

L’accessibilité de ce placement s’est considérablement améliorée, avec des tickets d’entrée désormais accessibles dès 5 000€ pour certaines parts de SCPI, démocratisant ainsi l’accès à cette classe d’actifs auparavant réservée aux investisseurs fortunés. Dans cette catégorie, la SCPI Pierre Plus se distingue par son portefeuille diversifié et son positionnement sur des emplacements commerciaux stratégiques en France et en Europe.

Les mécanismes spécifiques de l’investissement en SCPI en direct

L’investissement en direct débute par la souscription auprès d’une société de gestion agréée par l’AMF. L’investisseur achète un nombre précis de parts correspondant au capital investi, déterminé par le prix de souscription en vigueur.

Une fois propriétaire, l’investisseur doit patienter pendant le délai de jouissance, période durant laquelle il est propriétaire des parts mais ne perçoit pas encore de revenus, généralement entre 3 et 6 mois selon les SCPI.

Après cette période d’attente, les loyers récurrents sont distribués trimestriellement sous forme de dividendes, reflétant directement les performances locatives du patrimoine géré, sans intermédiaire entre l’investisseur et la société de gestion. La SCPI Notapierre, avec son importante capitalisation et son patrimoine majoritairement constitué de bureaux, représente un acteur incontournable de ce segment.

Comment fonctionne l’intégration des SCPI dans un contrat d’assurance vie ?

L’option SCPI en assurance vie transforme fondamentalement la nature de l’investissement en convertissant les parts immobilières en unités de compte au sein d’un contrat d’assurance.

- Choix d’un contrat adapté proposant une sélection qualitative de SCPI

- Allocation d’une partie de son versement vers les SCPI sélectionnées

- Conversion du capital en nombre d’unités de compte correspondant

- Application éventuelle de quotas maximums d’investissement en SCPI (souvent limités à 50%)

- Valorisation et distribution des revenus selon les modalités spécifiques du contrat

Les SCPI en assurance vie connaissent une valorisation particulière, généralement décotée à 94-98% à l’entrée pour compenser les frais sur versement, mais valorisées à 100% ensuite, créant une mécanique financière différente de la détention directe.

Quels sont les avantages et inconvénients de chaque mode d’investissement ?

Choisir entre SCPI en direct et SCPI en assurance vie ressemble à l’alternative entre acheter un appartement en nom propre ou via une SCI familiale : chaque option répond à des objectifs distincts malgré un sous-jacent identique. La détention directe privilégie le contrôle et le rendement immédiat, tandis que l’enveloppe assurantielle favorise la souplesse et la transmission, deux philosophies d’investissement aux implications concrètes bien différentes.

Pourquoi choisir une SCPI en direct ?

La détention en direct offre une relation sans intermédiaire avec l’investissement immobilier, maximisant le contrôle et la transparence pour l’investisseur exigeant.

- Rendement optimisé sans couche supplémentaire de frais

- Perception intégrale des revenus distribués par la SCPI

- Possibilité d’utiliser l’effet de levier du crédit pour démultiplier la capacité d’investissement

- Liberté totale dans le choix des SCPI sans restriction de sélection

- Détention en pleine propriété offrant tous les droits associés aux parts

- Possibilité d’opter pour des acquisitions en démembrement (usufruit/nue-propriété)

Le classement SCPI 2026 révèle d’ailleurs des écarts significatifs de performance entre les différentes catégories, certaines atteignant jusqu’à 6% de rendement annuel.

Quels sont les atouts et risques d’une SCPI en assurance vie ?

L’intégration des SCPI dans une assurance vie présente l’avantage majeur d’une fiscalité avantageuse après huit ans de détention, avec un abattement annuel de 4 600€ pour un célibataire et 9 200€ pour un couple sur les gains, sans oublier l’exonération des droits de succession dans les limites légales.

Cependant, cette option implique des contraintes spécifiques : la distribution des revenus est souvent capitalisée plutôt que versée, limitant les possibilités de revenu complémentaire immédiat. Par ailleurs, l’univers d’investissement est restreint aux SCPI sélectionnées par l’assureur, parfois avec des quotas limitatifs réduisant la diversification potentielle.

Analyse des profils d’investisseurs pour chaque option

L’investisseur patrimonial axé sur la transmission privilégiera généralement l’enveloppe assurantielle pour ses atouts successoraux et la simplicité de gestion à long terme, particulièrement s’il dispose déjà d’un patrimoine immobilier conséquent nécessitant diversification et optimisation fiscale.

L’investisseur recherchant des revenus complémentaires immédiats s’orientera plutôt vers la détention directe, notamment s’il peut utiliser le levier du crédit pour optimiser son rendement et bénéficier de la déductibilité des intérêts d’emprunt des revenus fonciers, maximisant ainsi le rendement net. Pour ce type d’investisseur, le SCPI Optimale avis peut s’avérer particulièrement pertinent avec sa stratégie axée sur la génération de revenus réguliers.

Le jeune investisseur débutant pourrait quant à lui commencer par l’assurance vie pour la souplesse et la fiscalité, avant d’évoluer progressivement vers la détention directe au fur et à mesure que sa stratégie de gestion de patrimoine se précise et que ses objectifs de revenus deviennent prioritaires.

Quel impact fiscal selon le mode d’investissement choisi ?

La fiscalité représente-t-elle vraiment le facteur déterminant dans le choix entre SCPI en direct et assurance vie ? Absolument, car au-delà du rendement brut affiché, c’est bien le rendement après impôts qui constitue la performance réelle de votre placement. Les mécanismes fiscaux diffèrent radicalement entre ces deux modes de détention, créant des écarts de rentabilité pouvant atteindre plusieurs points selon votre tranche marginale d’imposition.

Imposition des SCPI en direct : ce qu’il faut savoir

La fiscalité des SCPI en détention directe soumet les revenus à deux régimes distincts : les revenus fonciers pour les loyers perçus et les plus-values immobilières lors de la revente des parts. Ces revenus s’ajoutent aux autres revenus du foyer fiscal et sont imposés selon le barème progressif de l’impôt sur le revenu auquel s’ajoutent les prélèvements sociaux de 17,2%.

Pour les revenus fonciers, deux options s’offrent à l’investisseur : le micro-foncier pour les détentions modestes (moins de 15 000€ de revenus fonciers annuels) avec un abattement forfaitaire de 30%, ou le régime réel permettant la déduction des charges, intérêts d’emprunt et travaux, particulièrement avantageux pour les acquisitions financées à crédit ou les immeubles nécessitant des rénovations. Pour ceux qui privilégient l’investissement pour la valorisation du capital plutôt que les revenus immédiats, la SCPI Patrimmo Croissance propose un modèle atypique focalisé sur la nue-propriété de logements sociaux.

Régime fiscal des SCPI en assurance vie

Les SCPI détenues via une assurance vie bénéficient du régime fiscal propre à cette enveloppe, basé sur la durée de détention et n’imposant les gains qu’en cas de rachat.

| Durée du contrat | Prélèvement forfaitaire | Option barème progressif | Prélèvements sociaux |

|---|---|---|---|

| Moins de 4 ans | 30% | Possible | 17,2% |

| De 4 à 8 ans | 24,7% | Possible | 17,2% |

| Plus de 8 ans | 24,7% après abattement | Possible | 17,2% |

| Plus de 8 ans | Exonération jusqu'à 4 600€/an (célibataire) | Idem | 17,2% |

| Plus de 8 ans | Exonération jusqu'à 9 200€/an (couple) | Idem | 17,2% |

Comment la durée d’investissement influence la rentabilité finale ?

À court terme (moins de 4 ans), la détention directe présente généralement une fiscalité plus avantageuse pour les investisseurs ayant une tranche marginale d’imposition inférieure à 30%, particulièrement si l’investissement est financé à crédit, permettant de déduire les intérêts d’emprunt dans le cadre du régime réel.

À moyen terme (4-8 ans), l’écart se réduit progressivement avec l’abaissement du prélèvement forfaitaire à 24,7% dans l’assurance vie, rendant cette option plus compétitive pour les contribuables fortement imposés, tout en maintenant les avantages de déductibilité des intérêts pour la détention directe à crédit.

Sur le long terme (plus de 8 ans), l’assurance vie prend généralement l’avantage grâce aux abattements annuels sur les gains et la possibilité de procéder à des rachats partiels optimisés fiscalement, tout en bénéficiant d’une exonération partielle des droits de succession, particulièrement pertinente dans une optique de transmission patrimoniale.

Comparatif des charges fiscales et exonérations possibles

La détention directe offre des leviers d’optimisation spécifiques comme la déduction des charges réelles, l’amortissement du prix d’acquisition en nue-propriété, ou encore les dispositifs de défiscalisation pour certaines SCPI fiscales investissant dans des secteurs réglementés comme Malraux ou Pinel.

L’enveloppe assurantielle présente quant à elle des avantages fiscaux structurels indépendants de la nature de l’investissement sous-jacent : absence d’imposition sur les arbitrages entre supports, exonération partielle des droits de succession jusqu’à 152 500€ par bénéficiaire, et surtout, capitalisation des revenus sans taxation immédiate, permettant un effet cumulatif puissant sur le long terme pour les investisseurs n’ayant pas besoin de revenus complémentaires immédiats. Pour maximiser ces avantages, il est essentiel de choisir la meilleure assurance vie immobilier qui propose une gamme diversifiée de SCPI avec des frais contenus.

Rentabilité et frais : quelle option offre le meilleur rendement ?

Une étude récente de l’IEIF révèle un écart de 1,2% de rendement net entre les deux modes de détention des SCPI, mais ce chiffre masque d’importantes disparités selon les profils d’investisseurs. Au-delà des performances brutes affichées, c’est bien l’accumulation des frais, prélèvements fiscaux et opportunités d’optimisation qui détermine le véritable rendement final pour l’épargnant.

Quels rendements peut-on espérer selon le mode de détention ?

Le taux de distribution moyen des SCPI s’établit à 4,5% en 2026, mais ce rendement brut connaît des destins différents selon le mode de détention. En direct, les revenus sont immédiatement disponibles mais intégralement fiscalisés l’année de leur perception, impactant significativement le rendement net pour les contribuables fortement imposés.

L’option assurantielle permet quant à elle trois modes de perception des revenus : la distribution directe (rare), la capitalisation (automatique chez certains assureurs) ou le prélèvement de revenus via des rachats partiels programmés. Cette dernière option permet une optimisation fiscale significative grâce au mécanisme de rachat qui n’impose que la quote-part de plus-value contenue dans chaque retrait.

Pour les investisseurs utilisant le crédit, la détention directe conserve un avantage majeur : la déductibilité des intérêts d’emprunt permet d’abaisser significativement la base imposable des revenus fonciers, créant un effet de levier fiscal particulièrement efficace pendant les premières années de remboursement où la part d’intérêts est prépondérante dans les mensualités du crédit immobilier. À titre de comparaison, la SCPI PF Grand Paris offre une approche territoriale concentrée sur la première métropole française, tirant parti des opportunités générées par le projet du Grand Paris.

Quels sont les frais associés à l’investissement en SCPI ?

Les coûts impactent directement la performance finale et varient considérablement entre les deux modes d’acquisition. Avant de vous engager, identifiez clairement tous les frais cachés qui pourraient éroder votre capital.

- Commission de souscription : 8 à 12% du montant investi pour les SCPI en direct

- Frais d’entrée : 0 à 5% sur les versements en assurance vie

- Frais de gestion de la SCPI : environ 10% des loyers collectés dans les deux cas

- Frais de gestion du contrat d’assurance vie : 0,5 à 1% annuel supplémentaire

- Frais de souscription réduits en assurance vie (souvent 2-3% contre 10% en direct)

- Frais d’arbitrage entre supports en assurance vie : 0,5 à 1% en moyenne

- Frais de retrait ou de cession de parts en détention directe : variables selon les SCPI

Ces différentes couches de frais peuvent significativement impacter votre performance sur le long terme. L’Autorité des Marchés Financiers recommande d’ailleurs une transparence totale sur ces frais cumulés, comme le précise sa doctrine applicable aux SCPI.

Comment maximiser sa rentabilité en fonction de son horizon de placement ?

Pour un horizon court (moins de 5 ans), la détention directe offre généralement une meilleure rentabilité immédiate grâce à l’absence de frais de gestion du contrat et la perception directe des revenus, particulièrement avantageuse pour les investisseurs ayant une fiscalité modérée ou utilisant des dispositifs d’optimisation comme le démembrement temporaire.

À moyen terme (5-8 ans), l’analyse doit intégrer la fiscalité anticipée lors du désinvestissement. La détention directe impose des droits d’enregistrement et une fiscalité sur les plus-values, tandis que l’assurance vie permet des retraits partiellement exonérés après 8 ans, rendant cette option plus performante à l’approche de cette échéance.

Sur le long terme (plus de 8 ans), l’assurance vie prend généralement l’avantage grâce à l’optimisation fiscale des rachats et la capitalisation des revenus, particulièrement pour les investisseurs en phase de constitution de patrimoine n’ayant pas besoin de revenus immédiats et souhaitant réinvestir automatiquement les fruits de leur placement pour maximiser l’effet de capitalisation composée.

Comment choisir entre SCPI en direct et SCPI en assurance vie ?

Il n’existe pas de solution universellement supérieure entre la détention directe et l’enveloppe assurantielle – le meilleur choix dépend intégralement de votre situation personnelle, vos objectifs patrimoniaux et votre horizon d’investissement. La décision doit s’inscrire dans une réflexion globale tenant compte de votre fiscalité actuelle, vos besoins de revenus et votre stratégie successorale.

Critères à évaluer avant d’investir

Avant de vous positionner sur l’une ou l’autre de ces options, une analyse méthodique de votre situation personnelle s’impose pour garantir l’alignement de votre investissement immobilier avec vos objectifs financiers à long terme.

- Besoin de revenus complémentaires immédiats ou constitution progressive de capital

- Taux marginal d’imposition et impact sur la fiscalité des revenus fonciers

- Capacité d’emprunt et pertinence du recours au crédit comme optimisation

- Stratégie successorale et enjeux de transmission patrimoniale

- Flexibilité souhaitée en termes de liquidité et possibilités d’arbitrage

- Choix de SCPI disponibles dans chaque option et adéquation avec votre stratégie

Ces critères doivent être évalués avec précision, idéalement avec l’aide d’un conseiller spécialisé. Le portail France Transactions propose d’ailleurs des simulateurs permettant de comparer les performances nettes selon votre profil fiscal spécifique.

SCPI et stratégie patrimoniale : quelle option privilégier ?

Dans une approche de gestion de patrimoine globale, l’articulation entre les différents véhicules d’investissement prime souvent sur leur performance individuelle. L’assurance vie constitue généralement la pierre angulaire d’une stratégie patrimoniale diversifiée grâce à sa polyvalence, permettant d’héberger simultanément des fonds euro sécurisés et différentes unités de compte dont les SCPI. Pour compléter cette stratégie, une analyse comparative entre PEL ou PEA peut s’avérer judicieuse pour déterminer les véhicules d’épargne les plus adaptés à vos objectifs.

La détention directe trouve quant à elle sa place dans une stratégie visant à générer des revenus immédiats ou à optimiser le rendement via le crédit, particulièrement pertinente pour les profils entrepreneuriaux souhaitant réinvestir ces flux dans d’autres projets ou diversifier leurs sources de revenus. Cette complémentarité des approches explique pourquoi de nombreux investisseurs avertis combinent les deux modalités, adaptant leur allocation selon l’évolution de leurs besoins et objectifs. Certains investisseurs diversifient davantage en comparant les avantages entre SCPI et PEA pour optimiser leur stratégie globale d’investissement entre immobilier et marchés financiers.

SCPI en direct vs assurance vie : réponses aux questions fréquentes

Depuis l’émergence des SCPI dans les années 1960 jusqu’à leur intégration dans les contrats d’assurance vie modernes, les interrogations des investisseurs ont considérablement évolué. Si les premières portaient essentiellement sur la sécurité et le rendement, elles s’articulent aujourd’hui autour d’enjeux plus sophistiqués d’optimisation fiscale, d’accessibilité et de stratégie patrimoniale, comme en témoignent les analyses de l’Institut de l’Épargne Immobilière et Foncière.

Peut-on transférer une SCPI détenue en direct vers une assurance vie ?

Non, il est techniquement impossible de transférer des parts de SCPI détenues en direct vers un contrat d’assurance vie sans passer par une vente puis un rachat, opération générant une fiscalité immédiate sur les plus-values éventuelles et nécessitant de s’acquitter à nouveau des frais de souscription.

Quel est l'impact du choix de SCPI sur la succession et la transmission ?

La détention directe de SCPI intègre votre succession selon les règles classiques du droit civil, soumettant les héritiers aux droits de succession standard calculés après abattements légaux. Les parts sont divisibles entre héritiers, mais cette division peut complexifier la gestion future.

L’assurance vie offre un cadre successoral privilégié avec une exonération de droits jusqu’à 152 500€ par bénéficiaire pour les versements effectués avant 70 ans, constituant un puissant outil de transmission comme le précise le site officiel de l’administration française. Cette enveloppe permet également une désignation libre des bénéficiaires, potentiellement hors cadre successoral classique.

Les SCPI en assurance vie sont-elles plus adaptées aux investisseurs prudents ?

Contrairement aux idées reçues, l’assurance vie n’atténue pas le risque intrinsèque de l’investissement en SCPI, qui reste identique quel que soit le mode de détention. Elle offre cependant une liquidité potentiellement supérieure et une diversification facilitée, permettant d’associer dans un même contrat des supports plus sécurisés comme les fonds euro et des SCPI plus dynamiques.

Quelle option génère le meilleur rendement net après impôts ?

Pour un contribuable faiblement imposé (moins de 30%), la détention directe offre généralement un rendement net supérieur, particulièrement si l’investissement est financé à crédit. Pour les tranches marginales supérieures à 40%, l’assurance vie de plus de 8 ans reprend l’avantage grâce au prélèvement forfaitaire libératoire et aux abattements annuels sur les rachats.

Quels sont les meilleurs contrats d'assurance vie pour investir en SCPI ?

Les contrats les plus adaptés à l’investissement en SCPI se distinguent par plusieurs caractéristiques clés : faibles frais de gestion, large sélection de SCPI de rendement diversifiées, absence de frais d’arbitrage entre supports, et modalités flexibles de distribution des revenus. Des contrats nouvelle génération comme contrat linxea spirit ou les offres digitales récentes ont révolutionné le marché en proposant des conditions particulièrement attractives avec des frais réduits et une plus grande transparence.