Placer 5000 euros en 2026 est une décision plus complexe qu’il n’y paraît. Croire qu’un livret A suffi à protéger votre capital, c’est oublier que l’inflation grignote doucement votre pouvoir d’achat. Ce n’est pas le montant qui compte, mais la stratégie.

Avec 5000 €, il est possible d’envisager un rendement annuel supérieur à 4 %, voire 6 % en unités de compte ou via le crowdfunding immobilier — à condition d’accepter un niveau de risque contrôlé. Les placements comme Iroko Zen, les SCPI ou l’assurance vie en gestion pilotée offrent un équilibre entre fiscalité avantageuse, impact social et potentiel de rendement.

Entre type de placement, horizon de temps, tolérance au risque ou fiscalité, chaque décision peut faire la différence entre stagnation et investissement rentable. On parlera d’investissement direct, de pierre papier, de livret propriétaire, ou encore de stratégie socialement responsable. Chaque option comporte des risques, mais certaines peuvent aussi transformer une simple épargne de précaution en véritable levier patrimonial. La vraie question est : combien vous coûtera l’inaction ?

Pourquoi investir 5000 euros est une décision stratégique en 2026

Selon le dernier baromètre Ipsos, 67% des Français souhaitent désormais investir intelligemment leur épargne, contre seulement 45% en 2023. Face à une inflation de 3,2%, les livrets réglementés offrant 2% ne suffisent plus. L’intention d’épargner atteint un niveau record alors que les solutions pour faire fructifier son capital se multiplient. Pour les petits montants, il existe des stratégies adaptées pour placer 3 000 euros de manière optimale.

Les avantages d’investir une somme moyenne comme 5000 euros

Investir 5000 euros représente un point d’équilibre idéal pour de nombreux épargnants. Cette somme est suffisamment conséquente pour générer des résultats tangibles, sans pour autant représenter un risque excessif pour votre stabilité financière. Elle permet d’accéder à un éventail diversifié d’options tout en limitant votre exposition.

Ce montant vous ouvre les portes de la majorité des produits financiers pertinents : assurance-vie, SCPI, ETF ou encore crowdfunding. Contrairement aux idées reçues, un investissement de 5000 euros peut constituer le fondement solide d’une stratégie patrimoniale efficace, particulièrement si vous débutez dans l’univers des placements.

Comment définir vos objectifs financiers avant tout placement

Avant de vous lancer, une réflexion approfondie sur vos objectifs est indispensable pour déterminer le type de placement le plus adapté à votre situation. Cette étape préliminaire vous évitera des désillusions et maximisera vos chances de satisfaction.

- Quel est votre horizon temporel (court, moyen ou long terme) ?

- Quel niveau de risque êtes-vous prêt à accepter ?

- L’accessibilité à votre capital est-elle une priorité ?

- Recherchez-vous des revenus réguliers ou une plus-value finale ?

- Avez-vous des considérations éthiques pour vos placements ?

La définition claire de ces critères vous permettra de construire une stratégie cohérente avec vos aspirations et d’identifier les véhicules d’investissement correspondant parfaitement à votre profil d’investisseur. Pour ceux qui visent un ticket moyen, apprenez à investir 20000 euros de façon structurée, en diversifiant vos supports.

L’importance de l’horizon temporel dans votre stratégie d’investissement

L’horizon temporel constitue la colonne vertébrale de toute stratégie d’investissement efficace. Un placement sur quelques mois n’obéit pas aux mêmes règles qu’un investissement sur plusieurs années. Plus votre horizon est lointain, plus vous pouvez vous permettre d’intégrer des actifs volatils à court terme.

Pour un horizon inférieur à 2 ans, privilégiez la sécurité du capital avec des supports comme les livrets ou les comptes à terme. Entre 3 et 7 ans, des produits mixtes comme l’assurance-vie en euros et unités de compte trouvent leur pertinence. Si vous disposez d’une enveloppe plus confortable, découvrez comment placer 15000 euros tout en équilibrant risque et rendement.

Sur 8 ans et plus, vous pouvez envisager des expositions plus importantes aux marchés actions ou à l’immobilier, le temps jouant en votre faveur pour lisser les fluctuations et optimiser votre rendement annuel.

Les meilleurs placements pour investir 5000 euros aujourd’hui

Quel est le placement idéal pour faire fructifier 5000 euros en 2026 ? Cette question, bien que simple en apparence, mérite une analyse nuancée des meilleurs placements disponibles. Le panorama actuel offre des rendements variables, de 2% pour les supports sécurisés jusqu’à 10% et plus pour les options dynamiques.

Assurance vie : fiscalité douce et souplesse

L’assurance vie reste incontournable dans le paysage français grâce à sa fiscalité avantageuse après 8 ans de détention (abattement de 4600€ sur les gains). Avec 5000 euros, vous pouvez déjà construire un contrat équilibré combinant fonds euros sécurisés et unités de compte plus dynamiques selon votre profil de risque.

Les meilleurs contrats en ligne proposent aujourd’hui des frais réduits et un large choix de supports, incluant des fonds socialement responsables ou thématiques. Pour optimiser votre placement, privilégiez les contrats sans frais d’entrée et avec des frais de gestion contenus sous la barre des 0,6% annuels, ce qui améliorera significativement votre performance sur la durée.

SCPI : investir dans l’immobilier dès 200 €

Le placement immobilier via SCPI (pierre papier) permet d’accéder au marché immobilier avec un ticket d’entrée modeste. Une solution idéale pour diversifier son portefeuille sans les contraintes de l’investissement direct. Ces sociétés civiles achètent et gèrent un parc immobilier pour reverser les loyers aux investisseurs.

| Nom de la SCPI | Rendement 2024 | Ticket d'entrée | Profil de risque |

|---|---|---|---|

| Corum Origin | 6,8% | 500 € | Dynamique |

| Iroko Zen | 5,9% | 200 € | Équilibré |

| Kyaneos | 6,1% | 500 € | Dynamique |

| PF Grand Paris | 4,5% | 950 € | Défensif |

| Vendôme Régions | 5,3% | 500 € | Modéré |

Ces solutions offrent un accès simplifié à l’immobilier professionnel avec des performances attractives.

ETF : diversification mondiale à faible coût

Les ETF (Exchange Traded Funds) représentent une méthode efficace pour investir en bourse avec un capital investi limité. Ces fonds indiciels cotés permettent d’acquérir instantanément un grand nombre d’actions ou d’obligations, offrant une diversification importante pour un coût minimal, généralement inférieur à 0,5% par an.

Avec 5000 euros, vous pouvez constituer un portefeuille d’ETF couvrant les marchés mondiaux, différents secteurs économiques ou thématiques d’avenir comme le développement durable. Les performances des actions en 2024 ont été particulièrement favorables, mais gardez à l’esprit que les rendements passés ne préjugent pas des résultats futurs. Un investissement mensuel régulier plutôt qu’un placement en une fois peut s’avérer judicieux pour limiter le risque d’entrée.

Crowdfunding immobilier : potentiel élevé, mais attention aux risques

Le crowdfunding immobilier offre parmi les taux les plus attractifs du marché, souvent entre 8% et 12% annuels. Ce financement participatif vous permet de prêter directement à des promoteurs pour des projets de construction ou de rénovation, avec un ticket d’entrée généralement accessible dès 1000 euros. Même avec un budget modeste, il est possible d’investir 1 000 euros en crowdfunding pour profiter de ces rendements.

Cependant, ce potentiel de rendement s’accompagne d’un risque de perte non négligeable. Il est essentiel de diversifier vos investissements sur plusieurs projets et plateformes, et de consacrer maximum 10-15% de votre capital à cette classe d’actif. Analysez soigneusement la solidité du promoteur, la qualité du projet et les garanties offertes avant tout engagement, car ce placement comporte des risques plus élevés que des supports traditionnels. Découvrez notre sélection du meilleur ETF immobilier pour diversifier votre exposition.

Livrets et comptes à terme : utile pour sécuriser une partie du capital

Le livret propriétaire et les comptes à terme constituent une excellente épargne de précaution dans une allocation équilibrée. Bien que leur rendement reste modeste face à l’inflation (2,5% à 3% en 2026), ils offrent une sécurité totale et une disponibilité immédiate ou programmée du capital. Les taux actuels permettent d’atténuer l’érosion monétaire tout en conservant une partie liquide pour saisir d’éventuelles opportunités ou faire face aux imprévus.

Placements alternatifs pour diversifier votre investissement de 5000 euros

Comme dans un écosystème naturel, un portefeuille trop homogène devient vulnérable aux chocs économiques. Diversifier votre portefeuille avec des placements alternatifs peut non seulement réduire les risques mais aussi améliorer votre performance globale, même avec un montant initial de 5000 euros. Si votre capacité d’investissement atteint 100 000 €, apprenez quel placement pour 100 000 euros correspond le mieux à votre profil.

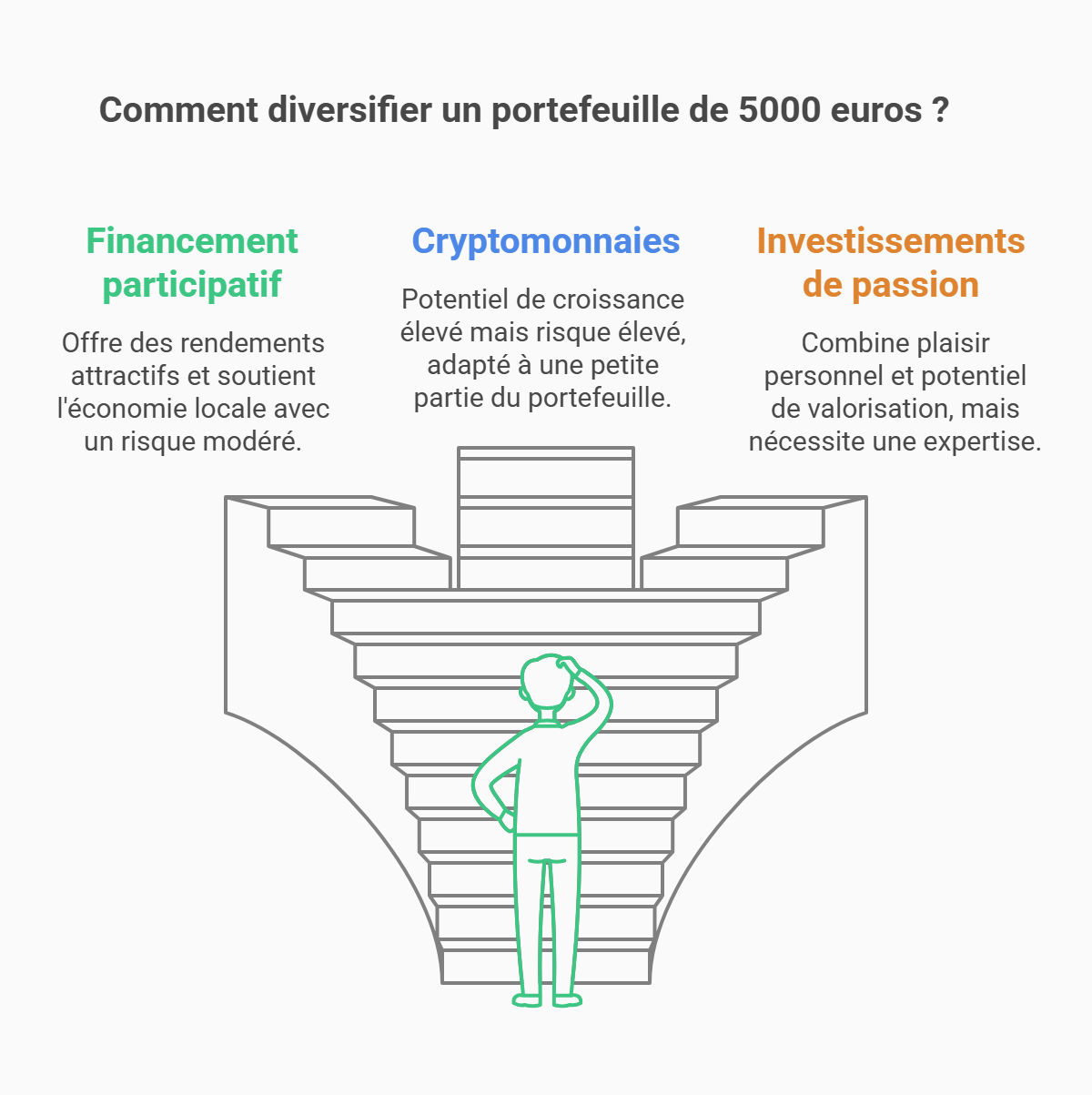

Crowdfunding d’entreprises et prêts entre particuliers

Le financement participatif d’entreprises représente une alternative intéressante aux circuits traditionnels. En prêtant directement à des PME ou à des particuliers, vous pouvez obtenir des rendements attractifs tout en soutenant l’économie réelle et potentiellement générer un impact positif sur l’emploi local.

Les plateformes comme October, Credit.fr ou Lendopolis permettent de démarrer avec de petites sommes, parfois dès 20€ par projet. L’idéal est de répartir votre investissement sur au moins 10 à 15 projets différents pour diluer le risque.

Pour maximiser retour sur investissement et sécurité, privilégiez les projets avec des notations élevées et des garanties, même si cela implique un rendement légèrement inférieur. L’historique de remboursement de la plateforme constitue également un indicateur précieux de la qualité de sa sélection.

Cryptomonnaies : quelle place dans votre stratégie d’investissement ?

Les cryptomonnaies peuvent trouver leur place dans une allocation diversifiée, mais leur volatilité extrême impose une approche particulièrement prudente. Un investissement risqué comme celui-ci ne devrait pas dépasser 5-10% de votre portefeuille global, surtout si vous débutez.

- Ne jamais investir plus que ce que vous êtes prêt à perdre totalement

- Privilégier les actifs établis (Bitcoin, Ethereum) plutôt que les tokens spéculatifs

- Adopter une stratégie d’achat régulier pour lisser le prix d’entrée

Les avantages et inconvénients de cette classe d’actifs méritent une analyse approfondie. Si vous décidez de vous positionner, considérez cette allocation comme de l’argent à très haut risque, avec une possibilité de perte en capital totale, mais aussi un potentiel de croissance significatif.

Placements de passion : art, vin et objets de collection

Les investissements rentables peuvent parfois se cacher dans des domaines qui vous passionnent. Art contemporain accessible, montres de collection, grands crus ou même sneakers rares peuvent constituer des niches intéressantes. Ces placements de passion combinent potentiel de valorisation et plaisir personnel, un avantage fiscal existant parfois pour certaines catégories après plusieurs années de détention. Toutefois, la liquidité limitée et l’expertise requise en font des compléments plutôt qu’un axe central de votre stratégie avec 5000 euros.

Comment construire une stratégie de diversification avec 5000 euros

Mettre tous ses œufs dans le même panier reste l’erreur la plus coûteuse, particulièrement avec un capital initial de 5000 euros. La diversification n’est pas réservée aux grands patrimoines – elle est même plus cruciale pour les montants modestes où chaque euro compte. Diversifier ses placements constitue le moyen le plus efficace d’optimiser votre ratio rendement/risque.

La règle des trois tiers pour répartir votre capital

La mise en place d’une répartition équilibrée peut s’inspirer de la règle des trois tiers, particulièrement adaptée à un montant de 5000 euros. Cette approche consiste à diviser votre capital en trois parts relativement égales, chacune correspondant à un niveau de risque et un horizon temporel distincts.

Le premier tiers (environ 1500-2000€) sera alloué aux placements sécurisés comme les livrets réglementés ou les fonds euros d’assurance-vie. Le deuxième tiers privilégiera les supports à risque modéré comme les SCPI ou des fonds obligataires. Le dernier tiers pourra être orienté vers des placements plus dynamiques : ETF actions, crowdfunding, ou pour une petite portion, des actifs alternatifs selon votre tolérance au risque. Pour un capital plus conséquent, découvrez comment bien investir 200 000€ afin de maximiser vos avantages fiscaux et patrimoniaux.

Équilibrer sécurité et performance dans votre portefeuille

L’équilibre optimal entre sécurité du capital et recherche de performance dépend essentiellement de votre horizon d’investissement et de votre capacité à absorber d’éventuelles fluctuations. Un portefeuille de 5000 euros bien structuré doit refléter vos objectifs personnels tout en intégrant une dose de prudence.

- Pour un profil prudent : 60% sécurisés, 30% modérés, 10% dynamiques

- Pour un profil équilibré : 40% sécurisés, 40% modérés, 20% dynamiques

- Pour un profil dynamique : 20% sécurisés, 40% modérés, 40% dynamiques

- Pour un profil offensif : 10% sécurisés, 30% modérés, 60% dynamiques

Cette répartition vous permettra de bénéficier du potentiel de croissance des marchés tout en limitant l’impact des corrections importantes. Pour les très gros portefeuilles, nous expliquons comment investir 1 million d’euros en préservant la liquidité et la performance.

L’investissement progressif : avantages et mise en pratique

Pour placer 5000 euros judicieusement, l’approche progressive présente des avantages considérables par rapport à l’investissement en une seule fois. Cette stratégie, connue sous le nom de « dollar cost averaging », consiste à échelonner vos entrées sur le marché pour réduire l’impact de la volatilité à court terme.

En pratique, plutôt que d’investir 5000 euros dans l’immobilier ou les marchés financiers en un bloc, vous pourriez diviser cette somme en 5 à 10 tranches investies mensuellement. Cette méthode vous permet d’obtenir un prix d’achat moyen et de limiter le risque d’entrer au plus haut du marché.

Cette approche fonctionne particulièrement bien pour les placements exposés aux marchés actions ou pour des secteurs volatils comme certaines SCPI thématiques. Par exemple, vous pourriez prévoir d’investir 500€ par mois pendant 10 mois dans un ETF mondial, évitant ainsi de subir pleinement une éventuelle correction qui surviendrait juste après votre investissement. Si vous envisagez un budget plus conséquent, découvrez comment placer 50000 euros de façon optimale entre immobilier et marchés financiers.

Erreurs à éviter lorsque vous investissez 5000 euros

Les erreurs à éviter avec un capital initial de 5000 euros sont souvent plus coûteuses que pour des montants supérieurs. Parmi les pièges classiques : céder aux effets de mode ou aux promesses de gains rapides, négliger les frais qui peuvent rapidement éroder votre rendement, ou encore manquer de patience. Un investissement immobilier précipité ou des paris spéculatifs sans analyse préalable peuvent compromettre votre capital. Privilégiez toujours la compréhension claire des instruments dans lesquels vous placez votre argent.

FAQ : tout ce qu’il faut savoir pour investir 5000 euros en 2026

Depuis plusieurs années, les habitudes d’investissement ont considérablement évolué face à l’inflation persistante et la digitalisation croissante des services financiers. Les épargnants recherchent désormais des solutions accessibles pouvant générer du rendement sans expertise préalable. Voici les réponses aux questions les plus fréquentes pour investir 5 000 euros.

Est-ce mieux d'investir 5000 euros en une fois ou en plusieurs fois ?

Pour la majorité des supports, l’investissement progressif reste la meilleure stratégie en 2026. Avec les marchés actions à des niveaux historiquement élevés, investir 500€ mensuellement pendant 10 mois plutôt que 5000€ d’un coup réduit significativement votre risque. Exception à cette règle : les placements à capital garanti ou les opportunités ponctuelles avec un taux de rendement fixe comme certains comptes à terme promotionnels.

Quels placements sont les plus liquides pour ce montant ?

La liquidité varie considérablement selon les supports d’investissement. Les livrets d’épargne offrent une disponibilité immédiate, tandis que les ETF peuvent être vendus en quelques jours ouvrés. L’assurance-vie permet des rachats partiels sous 1-2 semaines. À l’opposé, les SCPI imposent souvent des délais de plusieurs mois, et le crowdfunding immobilise généralement votre capital jusqu’à l’échéance du projet. Pour débuter en investissement, privilégiez une base de placements liquides avant d’explorer des options moins flexibles. Pour déterminer les solutions les plus performantes, consultez notre guide des placements financiers rentables en 2026.

Que faire si l'on veut récupérer l'argent dans 12 mois ?

Avec un horizon d’un an, votre priorité doit être la préservation du capital plutôt que la performance. Orientez-vous vers des comptes à terme à échéance 12 mois (2,5-3%), des livrets bancaires, ou éventuellement des fonds euros d’assurance-vie. Évitez absolument les placements volatils comme les actions ou l’immobilier qui pourraient vous contraindre à vendre à perte si vous avez besoin de liquidités rapidement.

Peut-on investir dans l'immobilier avec 5000 euros ?

Investir dans l’immobilier avec 5000 euros est parfaitement réalisable en 2026 via plusieurs véhicules accessibles. Les SCPI offrent une exposition dès 200€ par part avec un rendement généralement entre 4,5% et 7%. Le crowdfunding immobilier propose des projets à partir de 1000€ avec des rendements potentiels de 8-12%. Des solutions comme les OPCI en assurance-vie ou certains ETF immobiliers constituent également des options viables pour s’exposer à ce secteur sans disposer du capital nécessaire à un achat direct. Pour comparer les avantages et inconvénients, voyez notre article sur SCPI vs investissement locatif.

Quels placements sont à éviter si on débute ?

Les conseils pour investir aux débutants incluent d’éviter certains placements complexes ou risqués avec 5000 euros. Les produits structurés, le trading d’options ou de forex, les cryptomonnaies obscures ou les investissements dans des startups non cotées présentent des risques disproportionnés. Ces véhicules exigent des connaissances approfondies et peuvent entraîner une perte en capital substantielle, particulièrement préjudiciable lorsqu’on démarre la constitution de son patrimoine.