Dans quels pays placer son argent en 2026 pour protéger son patrimoine ? Quels placements étrangers permettent de combiner rendement élevé, fiscalité avantageuse et stabilité géopolitique ? Est-il encore intéressant d’ouvrir un compte à l’étranger en étant résident fiscal français ?

En 2026, les meilleurs placements à l’étranger se situent aux Émirats arabes unis (immobilier à Dubaï avec 6–7 % de rendement net et fiscalité nulle), au Luxembourg (assurance vie sur-garantie avec fonds internes dédiés) et à Singapour (private equity régional non taxé). Ces destinations offrent un cadre réglementaire solide, des devises stables et une convention fiscale avec la France, permettant d’optimiser son rendement net après impôt. Pour un investisseur français, diversifier à l’international est devenu un levier incontournable de performance et de sécurité patrimoniale.

Dans ce guide actualisé, vous découvrirez :

- Les pays les plus sûrs et rentables pour placer son argent

- Les supports d’investissement phares (immobilier, fonds, assurance vie)

- Le traitement fiscal des revenus étrangers en tant que résident français

- Les erreurs à éviter lors d’un placement à l’international

Vous êtes prêt ? Ne perdons pas de temps et explorons ensemble les meilleures options pour investir à l’étranger en 2026 !

| Pays | Placement phare 2026 | Rendement cible (net) | Risque devise | Cadre fiscal (non-résident) | Atout majeur |

|---|---|---|---|---|---|

| Émirats arabes unis | Immobilier premium Dubaï | 6–7 % | Dirham arrimé USD | 0 % impôt, pas de prélèvements sociaux | Hub Middle-East, croissance PIB 4 % |

| Luxembourg | Assurance vie luxembourgeoise | 4–5 % (fonds internes dédiés) | Euro, faible variabilité | Triangle de sécurité, sur-garantie | Protection renforcée des actifs |

| Singapour | Fonds private equity région Asie | 8–10 % | SGD robuste | Pas de taxe sur gains étrangers | Première place financière d’Asie |

| Suisse | Compte en franc suisse + obligations | 2–3 % | CHF refuge | 0 % retenue sur obligations CO2 | Solvabilité AAA, banque centrale indépendante |

| Portugal | Investissement immobilier Lisbonne/Porto | 5–6 % + valorisation | Euro | Résident non habituel : 0 % sur dividendes | Marché touristique dynamique |

| Estonie | Start-ups tech via e-residency | 12 % + upside | Euro | Impôt différé jusqu’au dividende | Digital-first, faible corruption |

| Géorgie | Dépôts à terme lari | 9 % garanti 12 m | GEL volatil | IR fixe 5 % pour étrangers | Compte en 48 h, fiscalité ultra-simple |

| Thaïlande | Condo Bangkok & REIT | 6 % | THB modéré | 0 % sur plus-value après 5 ans | Boom démographique urbain |

| Espagne | Obligations vertes & SCPI locales | 4 % | Euro | Retenue 19 %, crédit d’impôt France | Nouveau label ISR ibérique |

| Panama | Société holding + compte USD | 0 % impôt local | USD | Pas de taxe sur revenus offshore | Zone dollar, logistique inter-océans |

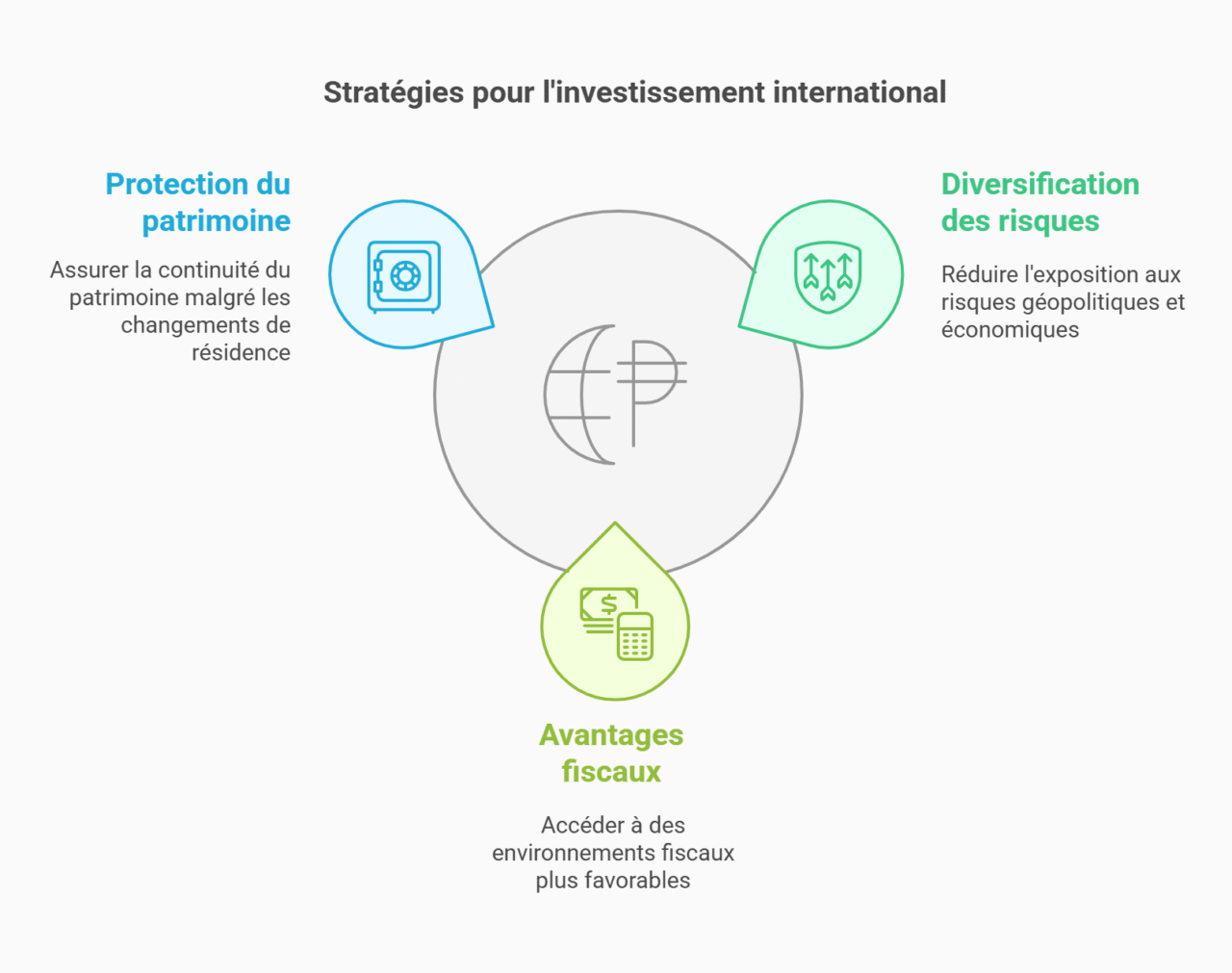

Pourquoi investir à l’étranger en 2026 ?

Investir hors de France en 2026 n’est plus un luxe réservé aux ultra-riches. Hausse de l’inflation, volatilité des taux et fiscalité nationale alourdissante poussent les épargnants à regarder au-delà des frontières. Sélectionner des marchés stables et des véhicules adaptés permet d’amortir les chocs domestiques tout en ouvrant l’accès à des opportunités qu’un portefeuille uniquement hexagonal ne peut offrir.

Diversifier ses risques géopolitiques et économiques

Un portefeuille centré sur l’économie française reste exposé aux aléas politiques nationaux, à la dépendance énergétique européenne et au cycle immobilier local. En 2026, étendre sa couverture géographique devient un impératif stratégique : il s’agit de répartir les sources de rendement mais aussi de protéger le capital contre une éventuelle crise de solvabilité souveraine.

- Répartir les devises entre euro, dollar et franc suisse pour neutraliser le risque de glissement brutal d’un taux de change unique.

- Panacher les zones géographiques : pays développés matures pour la stabilité, marchés émergents sélectionnés pour la croissance supérieure et l’effet devise.

- Ajouter des classes d’actifs peu corrélées : infrastructures cotées, private equity asiatique et obligations indexées sur l’inflation hors union européenne.

Cette architecture mondiale dilue le risque systémique français et offre au chef de famille la sérénité d’un portefeuille capable de résister aux chocs globaux. Elle facilite aussi l’accès à des marchés de capitaux plus profonds en cas de besoin de liquidités rapides.

Accéder à des fiscalités plus avantageuses qu’en France

Pour un contribuable soumis à 45 % de tranche marginale et 17,2 % de prélèvements sociaux, la charge fiscale pèse lourd sur le rendement net. Or plusieurs États ont bâti leur attractivité sur une taxation adoucie des revenus du capital et des successions.

- Émirats : absence totale d’impôt sur le revenu et suppression annoncée de la taxe municipale sur les locations longue durée.

- Portugal RNH : exemption décennale des dividendes étrangers et taux fixe de 10 % sur les pensions privées importées.

- Luxembourg : assurance vie transférable sans retenue, plus-value différée et absence de plafonnement sur les fonds euro dédiés.

Grâce aux conventions de non-double imposition, l’épargnant récupère ou crédite l’intégralité des retenues et améliore le rendement annualisé de plusieurs points dans son foyer fiscal français. Pour optimiser au maximum sa situation, suivez notre guide sur l’optimisation fiscale d’un particulier en 2026.

Protéger son patrimoine en cas de changement de résidence fiscale

Changer de résidence fiscale entraîne souvent la taxation latente de plus-values et la réévaluation des donations passées. Anticiper cette étape évite le risque d’un rappel fiscal. Il s’agit donc d’organiser la portabilité des contrats et de sélectionner des juridictions accueillantes aux non-résidents.

- Choisir des enveloppes mobiles : assurance vie luxembourgeoise, sociétés civiles de portefeuille et coffres multidevises facilement transférables juridiquement.

- Vérifier les clauses de sortie anticipée afin d’éviter pénalités, blocages administratifs ou taxation immédiate lors d’un déménagement inattendu.

- Conserver une traçabilité bancaire totale pour déclarer rapidement les actifs via les formulaires 3916/3916-bis et rester en règle avec l’administration.

Cette discipline assure la continuité de vos placements malgré tout changement de latitude et protège vos héritiers des surprises fiscales post-expatriation.

Classement 2026 des meilleurs pays pour placer son argent à l’étranger

Le palmarès suivant hiérarchise dix juridictions combinant rendement, sécurité réglementaire et disponibilité des services pour un Français qui souhaite investir hors frontière en 2026. Nos critères portent sur la solidité macro-économique, la stabilité de la devise, le degré de surveillance prudentielle et la simplicité de la démarche administrative. À chaque destination, nous soulignons le produit phare et l’avantage comparatif décisif qui justifie son rang. Le classement est mis à jour annuellement.

Émirats arabes unis

Les Émirats arabes unis attirent les investisseurs européens grâce à un régime d’imposition nul sur les revenus étrangers, une règlementation simple et une infrastructure financière ultramoderne. À Dubaï, l’immobilier résidentiel premium offre un rendement net compris entre six et sept pour cent, soutenu par une demande expatriée et l’indexation des loyers. Le dirham étant arrimé au dollar, le risque de taux de change demeure faible pour un épargnant en euro qui se couvre. Ouvrir un compte professionnel ou personnel se fait en moins de quinze jours via des banques digitales locales, sans obligation de résidence permanente. Les dividendes rapatriés sont exonérés de double imposition grâce à la convention franco-émirienne. Vous pouvez également découvrir le meilleur investissement à Dubaï en 2026 pour booster votre rentabilité offshore.

Portugal

Le Portugal demeure une valeur sûre pour le placement financier grâce à son statut de résident non habituel, qui exonère dix ans durant les dividendes et plus-values de source étrangère. Lisbonne et Porto affichent des loyers en hausse constante, offrant un rendement brut supérieur à cinq pour cent et des perspectives de valorisation liées au tourisme. Les investisseurs bénéficient d’une sécurité juridique européenne, d’un marché locatif dynamique et de frais de notaire relativement faibles. Un courtier étranger peut gérer l’opération à distance, simplifiant la mise en place. Pour ceux souhaitant obtenir un golden visa au Portugal, l’investissement immobilier reste une voie privilégiée.

Luxembourg

L’assurance vie luxembourgeoise constitue le véhicule phare du Grand-Duché grâce au « Triangle de Sécurité » qui ségrège les actifs et offre une super-garantie étatique. Accessible dès 250 000 €, elle permet d’investir dans des fonds internes dédiés, devises multiples ou titres vifs tout en bénéficiant d’une neutralité patrimoniale : aucun plafond de versement et portabilité internationale totale. Les plus-values ne sont imposées qu’au dénouement et le contrat s’adapte à la fiscalité du pays de résidence, idéal pour un expatrié mobile. Les frais de gestion sont négociables et la tutelle de la CSSF assure une transparence exemplaire. Solution souple et pérenne.

Singapour

Singapour combine stabilité politique, note AAA et régime territorial exonérant les gains de source étrangère. Le city-state offre un accès direct au private equity régional via le Global Investor Programme, moyennant un ticket de 2,5 M SGD dans une entreprise locale ou 10 M SGD dans un fonds agréé. Les dividendes rapatriés ne subissent aucune retenue et la devise SGD s’est appréciée de 3 % par an face à l’euro sur dix ans. La place financière est hautement réglementée par la MAS, garantissant transparence et lutte AML. Ouvrir un compte multidevises se fait en quarante-huit heures et permet de loger actions, obligations et métaux précieux sous le même numéro client. Pour les patrimoines structurés, le private banking singapourien (HSBC Premier, DBS Private Banking) débute généralement à S$200 000 d’avoirs et monte au-delà du million. Pour aller plus loin, découvrez notre guide pour s’expatrier à Singapour et tirer profit de l’un des hubs financiers les plus dynamiques au monde.

Estonie

Grâce au programme e-Residency, l’Estonie propose aux investisseurs européens de créer une société en ligne pour un coût de 265 € et une maintenance annuelle inférieure à 300 €. L’impôt sur les sociétés n’est dû qu’au moment de la distribution du dividende, offrant un effet boule de neige sur les bénéfices réinvestis. Le pays affiche un niveau de corruption parmi les plus bas de l’UE et une infrastructure numérique qui autorise signatures, déclarations et facturation à distance. Les comptes bancaires sont libellés en euro, supprimant le risque de taux de change. Les dividendes reçus en France bénéficient d’un crédit d’impôt, limitant la double imposition.

Géorgie

La Géorgie s’est hissée parmi les destinations préférées des nomades digitaux grâce à une fiscalité ultra-légère et une administration rapide. Un compte à terme libellé en lari rapporte près de 9 % brut sur douze mois, tandis que l’impôt forfaitaire sur les dividendes étrangers se limite à 5 %. Le coût de la vie modeste améliore la marge locative pour les investissements immobiliers au cœur de Tbilissi, dont les prix restent encore inférieurs à 1 200 €/m². Le pays ne prélève pas de retenue sur plus-value après deux ans de détention et applique une TVA zéro sur les prestations exportées.

Thaïlande

La Thaïlande offre un savant mélange de rentabilité et de qualité de vie. Les condominiums neufs à Bangkok se négocient autour de 3 000 €/m² et se louent facilement aux expatriés, pour un rendement brut voisin de 6 %. Après cinq ans de détention, la plus-value immobilière est exonérée, à condition que le bien n’ait pas été loué moins de trois mois par an. Parallèlement, les REIT thaïlandais versent un dividende net supérieur à 5 % et sont cotés en baht, monnaie stable grâce aux réserves record de la Banque de Thaïlande. L’ouverture d’un compte titres multidevises via une banque locale se réalise en deux jours avec un visa Elite ou un visa long séjour. Pour préparer votre installation, explorez les démarches nécessaires pour une expatriation en Thaïlande réussie.

Espagne

L’Espagne reste attractive pour les francophones grâce à sa proximité culturelle et à un marché locatif foncier solide alimenté par le télétravail international. Les obligations vertes souveraines, notées A, proposent un coupon de 4 % brut et s’échangent sans spread important sur EuroMTS. Côté pierre, Valence et Malaga affichent encore 5 % de rendement brut et bénéficient du nouveau visa digital nomad. La retenue à la source de 19 % sur dividendes est totalement créditable en France, neutralisant la double imposition. Les frais de notaire plafonnent à 10 % et les règles de plus-value restent transparentes. Pour aller plus loin, découvrez comment investir en Espagne efficacement en 2026 et sécuriser votre placement immobilier.

Suisse

Investir en Suisse permet de coupler sécurité politique et défense contre l’inflation grâce au franc suisse, devise refuge par excellence. Les obligations AAA rapportent 2,2 % net et peuvent être logées dans un dépôt global multidevises. La taxe anticipée de 35 % est restituée sous huit semaines via le crédit d’impôt franco-suisse, évitant toute surcharge. Les dépôts bancaires jusqu’à 100 000 CHF bénéficient d’une garantie, tandis que la réglementation FINMA impose des ratios de solvabilité parmi les plus hauts. Un compte bancaire s’ouvre en cinq jours avec justificatifs notariés. Un entretien vidéo conclut l’entrée en relation. Découvrez tout ce qu’il y a à savoir dans notre guide pour ouvrir un compte bancaire Suisse.

Panama

Panama attire les entrepreneurs grâce à son régime territorial : seuls les revenus générés dans le pays sont imposés, ceux de source offshore échappant totalement au fisc local. L’ouverture d’une société holding y coûte moins de 1 500 USD et se réalise en dix jours avec un avocat agréé. Les dividendes étrangers sont exempts de retenue, tout comme les plus-values sur cession d’actifs financiers logés hors Panama. Un dépôt à terme en USD rapporte 4,5 % brut, sans risque de taux de change. La stabilité politique et l’usage du dollar limitent la volatilité, tandis que le canal interocéanique continue de tirer la croissance économique nationale et attire une communauté expatriée. Découvrez également quel budget pour vivre au Panama est recommandé pour une expatriation réussie.

Quels sont les meilleurs placements spécifiquement liés à l’étranger ?

Choisir un véhicule d’investissement spécifique à l’étranger exige de comprendre le rapport rendement-risque, la fiscalité locale et la liquidité. Pour structurer votre stratégie globale, explorez notre guide d’investissement mis à jour pour 2026. Les options ci-dessous forment le noyau d’une stratégie internationale robuste : elles répondent aux investisseurs modernes qui veulent diversifier, optimiser l’imposition et profiter d’écosystèmes financiers dynamiques hors France, tout en restant conformes aux règles internationales.

Immobilier locatif international dans des zones à forte croissance

Investir dans l’immobilier locatif international demeure le moyen le plus accessible pour placer son argent hors Hexagone tout en générant un flux de trésorerie prévisible. En ciblant des capitales en forte expansion comme Lisbonne, Varsovie ou Dubaï, un propriétaire capte des loyers indexés sur l’inflation et profite d’une revalorisation potentielle. Les marchés de pays développés offrent un cadre juridique clair, tandis que certaines villes émergentes compensent leur volatilité par des rendements bruts > 8 %.

- Cibler des métropoles à demande locative structurelle (expatriés, étudiants tech).

- Emprunter en devise locale pour atténuer le risque taux de change.

- Déléguer la gestion pour maîtriser vacance, conformité et minimiser les frais courants.

Grâce aux conventions de double imposition, le contribuable obtient un crédit d’impôt en France. La mise en place d’une société locale ou d’un compte séquestre simplifie la déclaration 2044. Cette approche valide le triangle de sécurité : actif tangible, devise robuste, horizon long.

Assurance-vie luxembourgeoise ou irlandaise pour expatriés

Pour l’expatrié non résident ou le résident préparant un futur retour en France, l’assurance-vie luxembourgeoise ou irlandaise est une enveloppe mobile, multidevises et sur-garantie. Le contrat luxembourgeois repose sur le Triangle de Sécurité, tandis que la solution irlandaise séduit par des frais d’entrée serrés et un accès élargi aux ETF.

- Portabilité intégrale vers tout pays de résidence sans rachat.

- Fonds internes dédiés logeant actions, obligations, private equity ou métaux précieux.

- Cloisonnement patrimonial protégeant l’assuré en cas de défaillance de l’assureur.

La version irlandaise permet aussi d’abriter des supports ESG Article 8, répondant à l’investissement responsable. Fiscalement, la plus-value reste en neutralité fiscale tant qu’aucun rachat n’intervient ; seuls les retraits partiels subissent la flat tax. La convention de double imposition franco-luxembourgeoise supprime la retenue sur coupons. La clause bénéficiaire hors succession optimise la transmission et réduit les coûts.

Fonds d’investissement internationaux domiciliés hors de France

Les fonds internationaux (UCITS irlandais ou SICAV luxembourgeoises) ouvrent aux épargnants français des thématiques mondiales sans prélèvements sociaux lors de la capitalisation. Logées dans un compte titres multidevises, ces parts couvrent ETF obligataires hedgés en franc suisse et stratégies actions climat. Les tickets d’entrée dès 50 € rendent ces placements accessibles sans alourdir les frais de gestion.

- Reporting PRIIPs standardisé et KIID en français.

- Dividendes payés en zone euro limitant les conversions.

- Parts « clean » à 0,25 % de frais chez un courtier paneuropéen.

Les conventions de double imposition neutralisent toute taxation en cascade. Les gérants renforcent leurs critères ESG, répondant aux exigences AMF sur l’investissement responsable. En 2026, des ETF physiques à TER < 0,15 % confirment ces véhicules comme meilleur placement liquide et mondial. Découvrez également comment investir son épargne efficacement hors de France tout en diversifiant vos actifs.

Private equity via des juridictions fiscales optimisées

Le private equity logé à Guernesey, Jersey ou au Delaware offre des rendements moyens de 12 % par an sur vingt ans, selon Bain 2026 Bain. Ces places proposent une fiscalité avantageuse et un droit souple.

- Fonds Limited Partnership limitant la responsabilité.

- Carried interest fiscalisé à 20 % plutôt qu’à l’impôt sur le revenu.

- Souscription en USD avec couverture du taux de change.

Le ticket minimal tombe à 100 000 $ grâce à la tokenisation. Le montage passe par une holding luxembourgeoise pour éviter la double imposition. AIFMD II renforce les obligations de reporting ; ce véhicule convient aux investisseurs acceptant l’illiquidité et cherchant un moteur décorrélé.

Participation via holding personnelle

Créer une holding au Luxembourg, à Malte ou aux Pays-Bas centralise participations et trésorerie tout en optimisant l’ingénierie financière. En 2026, les frais de gestion d’une Sàrl luxembourgeoise tournent autour de 5 000 € par an.

- Exonération totale des dividendes intragroupe après 12 mois.

- Aucune retenue à la source sur cession d’actions européennes.

- Transmission facilitée via donation-partage avec décote.

- Capitalisation possible des intérêts intra-groupe, créant un levier fiscal.

Adosser une assurance vie luxembourgeoise ajoute une protection successorale. Pour la gestion de patrimoine familiale, la holding finance l’immobilier commercial ou des clubs deals, tout en profitant du régime mère-fille qui neutralise la fiscalité française sur 95 % des dividendes. Un compte bancaire multidevises simplifie la perception des flux et sécurise la couverture de change.

Comptes à terme dans des pays à taux garantis plus élevés

Les comptes à terme d’Europe centrale ou d’Asie-Pacifique offrent des taux garantis > 5 % brut. En 2026, la Banque de Géorgie sert 6,5 % sur 12 mois ; des établissements néo-zélandais versent 5,2 % en NZD.

- Montant minimal 5 000 € : placements accessibles.

- Garantie de dépôt locale jusqu’à 100 000 €.

- Versement unique des intérêts, limitant la double imposition.

Pour un résident fiscal français, les intérêts subissent le PFU, avec crédit d’impôt si la retenue dépasse 12,8 %. Vérifier la solidité de la banque centrale concernée et la réglementation prudentielle. Un courtier agréé assiste la mise en place KYC, tandis qu’un contrat forward semestriel couvre le risque devise. Si vous recherchez un petit investissement qui rapporte en 2026, certaines options hors Europe offrent un excellent rendement sécurisé.

Comment investir à l’étranger quand on est résident fiscal français ?

Les Français peuvent investir hors frontières en respectant les règles AMF et les obligations d’un compte bancaire à l’étranger. Les lignes ci-dessous détaillent ce qu’un résident fiscal français peut légalement acquérir en 2026 pour dynamiser son patrimoine, rester conforme et optimiser sa charge fiscale globale.

Types de placements autorisés depuis la France

Un résident français accède à la plupart des véhicules étrangers via un intermédiaire agréé : contrats d’assurance vie française investis en fonds luxembourgeois, ETF étrangers en PEA, actions US sur compte-titres, parts de SCPI européennes.

- Actifs cotés : actions, obligations, ETF, REIT.

- Actifs non cotés : private equity, crowdfunding immobilier, billets structurés.

- Produits dérivés : futures CME, options Cboe (formulaire W-8BEN).

Chaque catégorie nécessite la vérification de l’impôt sur le revenu anticipé. Respecter le KYC/AML est impératif. Choisir un courtier ESMA avec frais de gestion < 0,25 %. Ces supports élargissent aussi la place financière de cotation, améliorant la liquidité.

Ouverture de compte et plateformes accessibles depuis l’Hexagone

Ouvrir un compte étranger se fait désormais en ligne via Interactive Brokers, Trade Republic ou Swissquote. Le KYC dure moins de 48 h avec passeport et justificatif. L’épargnant transfère ses fonds SEPA puis accède à plus de cent places boursières.

- Conversion de devise < 0,20 %.

- Reporting fiscal français trimestriel (IFU).

- Support client francophone.

Activer l’authentification forte et vérifier l’agrément MiFID II assure la protection jusqu’à 100 000 €. Au-delà, répartir les avoirs pour respecter le triangle de sécurité et optimiser le risque devise.

Déclaration obligatoire des avoirs à l’étranger (formulaires 3916/3916-bis)

Tout compte, contrat d’assurance vie ou placement hors de France doit être déclaré via les formulaires 3916 et 3916-bis lors de la déclaration annuelle. Pour effectuer cette formalité sans erreur, consultez notre guide complet sur la déclaration d’un compte bancaire à l’étranger et les documents requis. L’omission entraîne 1 500 € d’amende par compte (10 000 € en État non coopératif).

- Renseigner IBAN ou numéro unique.

- Indiquer dates d’ouverture ou de clôture.

- Déclarer la valeur vénale au 31 décembre.

Les courtiers fournissent un récapitulatif simplifiant la saisie. La démarche se fait sur impots.gouv.fr, rubrique « comptes à l’étranger ». Même si votre dépôt est inférieur, il est essentiel de comprendre les règles spécifiques concernant un compte à l’étranger moins de 50000 euros pour rester conforme. Une régularisation sous 30 jours annule la majoration ; cette formalité n’impacte pas la fiscalité immédiate mais sécurise l’origine des fonds.

Comment investir quand on est expatrié ou non-résident français ?

Un expatrié ou non-résident dispose d’une palette élargie d’instruments, libérée de nombreuses contraintes hexagonales. Toutefois, le choix du pays d’accueil influence la sécurité sociale, la tolérance aux flux de capitaux et l’accès aux produits.

- Ouvrir une assurance-vie ou un compte-titres local pour profiter de la fiscalité du pays de résidence.

- Négocier avec un courtier étranger l’accès aux marchés US, UE et Asie.

- Structurer les avoirs via une holding pour bénéficier d’une neutralité fiscale.

- Préparer le retour en France en vérifiant les conventions de double imposition.

Surveiller les changes ; un forward ou un ETF couvert protège la valeur en euro. Conserver l’historique bancaire pour justifier la provenance des fonds lors d’un futur réinvestissement dans l’Hexagone.

Où loger ses placements à l’étranger pour maximiser la performance ?

Choisir le bon « hébergeur » pour ses capitaux conditionne le rendement net et la protection juridique. En 2026, l’investisseur français dispose d’un éventail allant des banques privées suisses aux comptes-titres multidevises gérés en ligne. Le critère essentiel reste l’équilibre entre coûts, sécurité réglementaire et accès aux marchés mondiaux, sans négliger la conformité avec la sécurité sociale et l’AMF, ainsi que l’impact potentiel des conventions bilatérales.

Banques privées étrangères et plateformes offshore régulées

Les banques privées suisses, luxembourgeoises ou singapouriennes demeurent la référence pour loger des portefeuilles dès 500 000 €. Elles combinent reporting consolidé, trading multi-actifs et garde séparée sous normes CRS. Pour ceux qui souhaitent protéger leur capital, il est également possible d’ouvrir un compte insaisissable à l’étranger dans des juridictions reconnues pour leur solidité bancaire. Les plateformes offshore régulées à Guernesey ou à l’Île de Man séduisent les tickets plus modestes via une interface 100 % digitale.

- Dépôts couverts jusqu’à 100 000 € par le fonds de garantie local

- Accès à 30 bourses, obligations privées et métaux précieux

- Comptabilité IFRS auditée, risque opérationnel réduit

- Frais de garde dégressifs, dès 0,15 %/an

Pour optimiser, l’épargnant peut ouvrir un sous-compte en franc suisse afin d’isoler son argent en Suisse du risque de dépréciation de l’euro et arbitrer le taux de change. La convention de double imposition franco-suisse crédite la retenue, évitant le cumul de fiscaux français. Ces établissements offrent également des prêts lombards permettant de dégager de la liquidité sans vendre les actifs.

Compte-titres internationaux multidevises

Le compte-titres multidevises proposé par des courtiers européens comme Interactive Brokers ou DEGIRO est l’outil polyvalent pour les portefeuilles de taille moyenne. Depuis la France ou tout autre pays de résidence, il donne accès à plus de 150 000 instruments, avec conversions de devises à 0,20 %. L’investisseur peut ainsi détenir des ETF en dollar, des obligations ou des actions de la zone euro dans un même tableau de bord. Les dividendes sont payés bruts et le courtier applique le taux réduit de retenue grâce au formulaire W-8BEN. Un rapport fiscal automatisé facilite la déclaration annuelle et évite les erreurs coûteuses. En cas de retour en France, le transfert s’effectue vers une banque sans perte d’antériorité fiscale ni réenrôlement KYC.

Sociétés civiles ou holdings basées dans des juridictions attractives

Constituer une société civile luxembourgeoise ou une holding néerlandaise permet d’agréger plusieurs classes d’actifs dans une structure unique et de faciliter la gestion de patrimoine familiale. Le capital social minimum reste faible (12 000 € au Luxembourg) et les dividendes intragroupe profitent du régime mère-fille, ramenant l’impôt effectif à 1 %. La holding peut octroyer des prêts à ses filiales, capitaliser les intérêts et réinvestir sans frottement fiscal tant qu’aucun dividende n’est distribué. Pour un résident fiscal français, la transparence comptable rassure l’administration et l’absence de retenue à la source simplifie le cash-flow. La cession de titres bénéficie souvent d’un taux de plus-value plafonné à 0,1 % hors TVA locale.

Trusts ou fondations selon les législations locales

Les trusts et les fondations du Liechtenstein offrent un rempart juridique contre les risques successoraux et politiques. Placés sous la supervision d’un trustee reconnu, les actifs sont séparés du patrimoine personnel et protégés des créanciers. En 2026, la transparence CRS impose de déclarer le trust au registre français, mais les revenus ne sont taxés qu’au niveau du bénéficiaire effectif. Pour les fiscaux français, l’IFI est évité si l’immobilier reste minoritaire et les distributions sont soumises au PFU. La flexibilité des clauses permet d’ajouter un protecteur, des objectifs philanthropiques ou de geler les parts sur plusieurs générations, sans compromettre la liquidité à travers une banque dépositaire internationale. Un audit annuel garantit la conformité anti-blanchiment exigée par la Banque de France strict. Pour choisir une juridiction bancaire adaptée, consultez notre liste banque non CRS pour préserver votre confidentialité financière.

Quelles fiscalités sur les revenus issus de placements étrangers ?

Les revenus générés hors de France obéissent à un double filtre : la loi interne française et la convention fiscale bilatérale signée avec le pays source. Déterminer où, quand et comment ces gains seront imposés permet d’éviter les mauvaises surprises et d’ajuster la stratégie avant l’investissement, notamment pour les dividendes, les loyers et les plus-values futures potentielles en devise forte.

Revenus immobiliers, dividendes et plus-values à l’international

Pour un résident fiscal français, les loyers perçus hors Hexagone restent imposables à l’impôt sur le revenu après crédit égal à la taxe étrangère. Les dividendes étrangers subissent d’abord 5 à 15 % de retenue locale, puis le PFU de 30 %, sauf option pour le barème progressif. S’agissant des plus-values mobilières, la déclaration passe par le formulaire 2074-CMV et l’abattement durée de détention ne vaut que pour l’union européenne.

- Immobilier : crédit d’impôt égal à l’impôt payé in situ, exonération totale après 30 ans

- Dividendes : taux conventionnel réduit, prélèvements sociaux supprimés quand vous cotisez à une caisse étrangère

- Plus-values : PFU ou barème, report des moins-values quatre ans, surtaxe en paradis fiscal

Conservez les certificats de retenue pour prouver le paiement et accélérer la restitution du crédit d’impôt lors du dépôt en ligne. Cette diligence sécurise aussi vos donations internationales.

Application des conventions de non-double imposition

La France a signé plus de 120 conventions pour éliminer la double imposition. Leur mécanique repose sur deux méthodes : l’exemption, qui retranche le revenu étranger de la base française, et l’imputation, qui accorde un crédit d’impôt égal ou limité à l’impôt payé à la source. Avant d’investir, vérifiez la version consolidée sur Légifrance : certains accords, comme celui avec le Portugal, ont été renégociés en 2024. Assurez-vous que le type de revenu figure dans l’article 10 (dividendes), 11 (intérêts) ou 13 (gains immobiliers). En cas d’absence de convention, l’impôt étranger devient un coût définitif. Maintenir un tableau de suivi par pays évite les doublons et optimise le cash-flow net.

Résidence fiscale vs lieu de placement : comment cela impacte l’impôt

La résidence fiscale détermine où vous êtes imposé sur votre revenu mondial, tandis que le lieu de placement dicte les retenues prélevées. Un Français domicilié à Bangkok reste soumis au fisc thaïlandais, mais déclarera en France tout revenu de source hexagonale. À l’inverse, détenir un compte en Allemagne ne crée pas une résidence allemande tant que les critères de l’article 4 B du CGI ne sont pas remplis.

- Résident France + placement hors UE : crédit d’impôt, PFU, formulaire 2047

- Non-résident + placement France : retenue 12,8 %, pas de prélèvements sociaux

- Expatrié + compte-titres Singapour : zéro taxe locale, déclaration 3916, PFU au retour

Avant un retour en France, transférer les titres vers un PEA ou une assurance vie française préserve l’abattement et réduit les frais de sortie. Une planification précoce évite la surfiscalisation et optimise la portabilité internationale. Noter que l’Union européenne échange désormais automatiquement les soldes via DAC8, renforçant la traçabilité des comptes fiscaux.

Quels profils d’investisseurs devraient envisager de placer à l’étranger ?

Tous les épargnants ne tirent pas le même bénéfice d’un placement étranger. Les profils ci-dessous illustrent les situations où la diversification géographique devient un levier majeur : alléger la pression fiscale, répartir le risque politique, accéder à des classes d’actifs inaccessibles en France et profiter de devises refuge, tout en optimisant la transmission future du patrimoine familial. Ces critères guident le choix du véhicule d’investissement.

Résidents français à forte fiscalité marginale

Un contribuable imposé à 45 % de TMI et redevable des prélèvements sociaux aura intérêt à rechercher une fiscalité avantageuse hors frontière. En logeant une partie de ses capitaux dans une assurance vie au Luxembourg ou un compte-titres multidevises, il reporte l’impôt jusqu’au rachat et réduit la base taxable en France grâce au crédit d’impôt. La diversification devise améliore aussi la protection contre l’inflation domestique. Pour limiter l’érosion, privilégier les conventions « exemption » et négocier des frais de garde inférieurs à 0,25 %. L’accès aux ETF US via un courtier consolide la stratégie.

Entrepreneurs détenant des sociétés internationales

Le chef d’entreprise qui possède déjà des filiales hors de France peut centraliser ses flux dans une holding luxembourgeoise ou néerlandaise, neutralisant 95 % des dividendes et capitalisant les plus-values. Cette structure facilite remontées de trésorerie, facturation interne et protection des marques. En 2026, ouvrir un compte bancaire multidevises auprès d’une banque suisse autorise le cash-pooling quotidien sans frais de change grâce aux virements SEPA-Instant. La holding émet ensuite des prêts convertibles à ses filiales, créant un levier financier déductible localement. Lors d’un rachat d’entreprise, la plus-value est exonérée après douze mois. Pour conserver la substance, prévoir un dirigeant résident et une assemblée sur place, condition imposée par l’OCDE pour éviter la requalification en établissement stable. Audit externe annuel assure la conformité.

Expatriés souhaitant structurer leur patrimoine globalement

L’expatrié qui perçoit ses revenus dans plusieurs devises doit garantir la portabilité de ses placements. Un contrat d’assurance vie irlandaise multidevises, associé à un compte-titres global, répond à cet objectif. Le contrat demeure mobile en cas de retour en France et n’est taxé qu’au rachat, cumulant une neutralité fiscale appréciable. Vous pouvez aussi découvrir comment s’expatrier pour optimiser votre stratégie patrimoniale internationale. Pour l’immobilier, une société civile locale simplifie la cession et protège contre l’aléa politique. Un suivi trimestriel des taux de change et un rééquilibrage automatique consolident les gains sans augmenter le risque, tout en respectant les critères ESG de l’investissement responsable. Le reporting consolidé, exprimé en euro et devise, aide à comparer les performances, tandis qu’un mandat de gestion active réduit l’écart de volatilité entre pays développés et émergents.

Investisseurs à long terme cherchant la protection d’actifs

Un investisseur patrimonial soucieux de préserver son capital sur 20 ans recherche robustesse réglementaire, solvabilité bancaire et diversification devises. Le modèle idéal conjugue une assurance vie luxembourgeoise – réputée pour son triangle de sécurité – à un portefeuille d’obligations souveraines notées AA ou plus en franc suisse. Cette combinaison crée un coussin de liquidité et protège contre l’inflation importée. Pour placer son argent à long terme, il convient aussi de conserver 10 % en or physique stocké hors système bancaire, afin de couvrir le risque systémique. Une revue annuelle limite les biais comportementaux et sécurise le meilleur placement au regard de l’évolution des marchés.

Erreurs à éviter lorsqu’on investit à l’étranger

Investir hors de France offre des placements accessibles et rentables, mais certaines fautes récurrentes ruinent la performance. Les corriger dès la mise en place du projet garantit un rendement durable, une conformité totale et un risque maîtrisé.

- Ignorer les délais locaux : un transfert de titre bloqué faute de numéro fiscal peut geler votre liquidité plusieurs mois.

- Sous-estimer les frais cachés : change, garde et sortie peuvent retirer 2 % par an si le courtier étranger n’est pas transparent.

- Oublier la clause de rapatriement : sans procédure claire, le retour d’un expatrié non-résident coûte jusqu’à 10 % de taxe supplémentaire.

- Confondre devise et risque pays : la hausse d’un actif libellé en peso argentin s’efface quand la banque centrale dévalue.

- Ne pas diversifier la fiscalité : concentrer immobilier et actions dans le même État expose aux réformes imprévues.

Documenter chaque étape et suivre un audit annuel limitent les pénalités et protègent le capital sur le long terme.

FAQ – Placement à l’étranger en 2026

Les questions suivantes reviennent le plus souvent chez nos lecteurs qui souhaitent placer son argent hors Hexagone. Réponses concises, chiffres validés en 2026 et cadre juridique clair vous aideront à décider sereinement.

Quels sont les meilleurs pays pour investir avec une fiscalité avantageuse ?

En 2026, les Émirats arabes unis (0 % impôt personnel), le Portugal via le régime RNH (exonération de dividendes dix ans) et Singapour (taxation territoriale) dominent le classement. Le Luxembourg reste incontournable pour l’assurance vie luxembourgeoise, tandis que la Suisse protège grâce au franc refuge et à un prélèvement libératoire plafonné à 35 % restituable. Comparer les conventions bilatérales évite toute double imposition et maximise le rendement net.

Pour les investisseurs recherchant des revenus passifs, plusieurs solutions se démarquent en 2026. Les SCPI de rendement distribuent entre 4,5% et 6% annuellement, versés mensuellement ou trimestriellement. Les actions à dividendes élevés, notamment dans les secteurs de l’énergie, des télécommunications et des frais de gestion d’actifs, offrent également des rendements attractifs entre 4% et 7%. Pour les profils plus prudents, les obligations d’entreprises de qualité et certains fonds patrimoniaux mixtes permettent de percevoir un revenu régulier tout en préservant le capital sur le moyen terme.

Un résident fiscal français peut-il ouvrir une assurance-vie au Luxembourg ?

Oui. Le contrat luxembourgeois est accessible dès 75 000 € via un intermédiaire agréé ACPR-CSSF. Il bénéficie du triangle de sécurité, d’une portabilité mondiale et d’une neutralité fiscale jusqu’au rachat. Les revenus capitalisés ne supportent ni prélèvements sociaux ni retenue luxembourgeoise ; seule la fiscalité française s’applique lors du retrait. La souscription impose de remplir le formulaire 3916-bis et d’identifier clairement le bénéficiaire effectif pour l’échange automatique CRS.

Peut-on ouvrir un compte-titres dans une banque étrangère ?

Absolument. Comptes bancaires, contrats d’assurance vie et portefeuilles titres détenus hors France doivent figurer sur les formulaires 3916/3916-bis. L’omission entraîne une amende forfaitaire de 1 500 € par compte — portée à 10 000 € dans un État non coopératif — et peut déclencher une présomption de revenu taxable. La déclaration n’augmente pas l’impôt ; elle assure simplement la traçabilité aux yeux de l’administration et facilite la restitution des crédits étrangers.

Faut-il privilégier la bourse ou l'immobilier cette année ?

Oui, mais il faut distinguer l’accès au service et sa compatibilité fiscale. Un compte titres multidevises chez Interactive Brokers, Swissquote ou une banque privée suisse est autorisé pour un résident fiscal français dès lors que le compte est déclaré. Les dividendes étrangers subissent la retenue conventionnelle (5-15 %), puis le PFU. L’intermédiaire fournit un IFU compatible avec la déclaration 2047, simplifiant les formalités et réduisant les frais de gestion à moins de 0,25 %/an.

Quels placements sont réservés aux expatriés ?

L’expatrié non résident accède à des fonds de pension locaux défiscalisés, aux REIT domestiques exempts de retenue et aux assurances santé-épargne liées au régime social du pays d’accueil. Certains États — Émirats, Malaisie, Panama — proposent des dépôts à terme à 5-7 % exclusivement pour non-résidents. L’accès à des IPO ou à des obligations sovereign-local peut aussi être restreint aux résidents fiscaux locaux, offrant un rendement supérieur si le risque devise est couvert. Découvrez également comment réussir votre investissement à Bali en 2026 pour diversifier votre patrimoine en Asie du Sud-Est.

Comment éviter la double imposition sur ses revenus étrangers ?

D’abord, investir dans un pays ayant signé une convention fiscale avec la France ; 122 accords sont en vigueur en 2026. Ensuite, réclamer le taux réduit à la source (formulaire W-8BEN pour les États-Unis) et conserver les certificats de retenue. Enfin, imputer ce prélèvement sur votre déclaration 2047, rubrique « crédit d’impôt égal ». Lorsque l’exemption s’applique (pensions Portugal RNH, dividendes Émirats), aucun crédit n’est nécessaire ; le revenu est sorti de la base française, optimisant votre placement financier.