Croire qu’un compte Revolut, Wise ou crypto échappe à l’administration fiscale parce qu’il est “virtuel” ? Cette illusion fait encore des ravages. Le code général des impôts ne laisse pourtant aucune place au flou. Ce n’est pas l’argent qui parle, c’est la transparence exigée par la loi.

Tout foyer fiscal domicilié en France est tenu de déclarer ses comptes étrangers via le formulaire n°3916. À défaut, il s’expose à une sanction de 1 500 euros minimum par compte, et jusqu’à 10 000 euros s’il est situé hors convention conclue avec la France. Même les contrats de capitalisation et actifs numériques sont concernés.

Vous pensiez être tranquille avec une simple assurance vie à l’étranger ? C’est oublier que la déclaration obligatoire concerne aussi les comptes non utilisés. Chaque ligne omise peut ouvrir un dossier de régularisation. Et la mécanique peut être implacable : service public, contrôle automatisé, fiscalité en France… Lutter contre la fraude devient un réflexe d’administration. Pour l’éviter, mieux vaut connaître les règles du jeu fiscal avant de jouer. Mieux vaut être un pion averti qu’un roi déchu.

Quels comptes à l’étranger faut-il obligatoirement déclarer ?

Saviez-vous que plus de 3,5 millions de Français détiennent au moins un compte à l’étranger ? Chaque détenteur est soumis à une obligation déclarative stricte, peu importe le montant ou l’utilisation. La déclaration n’est qu’une dimension du cadre légal du compte bancaire à l’étranger, qui couvre aussi l’ouverture, la détention et les sanctions associées. Le non-respect de cette formalité expose à des sanctions financières lourdes et peut déclencher une surveillance accrue des autorités. Pour éviter toute ambiguïté dans la déclaration de vos actifs numériques, consultez le guide dédié.

Qu’est-ce qu’un compte étranger au sens fiscal ?

Un compte étranger est défini par l’administration comme tout compte ouvert, utilisé ou clos dans un établissement bancaire situé hors de France. Cette qualification dépend uniquement de la localisation de l’institution financière, et non de la devise utilisée ou du pays d’origine du titulaire.

Le critère déterminant est géographique : si l’organisme gestionnaire est situé physiquement hors du territoire français, on parle alors d’un compte à l’étranger. Un livret d’épargne en euros dans une banque belge sera ainsi considéré comme étranger, même s’il appartient à une personne ayant son foyer fiscal en France. Si vous envisagez d’ouvrir un compte bancaire en Suisse, découvrez toutes les étapes nécessaires.

Liste complète des comptes soumis à l’obligation de déclaration

La législation impose une déclaration des comptes pour une large gamme de produits financiers détenus à l’étranger. Sont concernés :

- Les comptes courants classiques

- Les livrets d’épargne et comptes de dépôt

- Les comptes-titres et portefeuilles d’investissement

- Les comptes d’épargne-logement

- Les comptes joints (chaque co-titulaire doit déclarer)

- Les comptes de paiement auprès d’établissements non bancaires

- Les comptes détenus par un tiers pour votre compte (fiducie)

Pour compléter votre connaissance, consultez notre avis sur easyBourse.

Les comptes à usage professionnel ou personnel sont-ils concernés ?

L’obligation de déclarer s’applique indifféremment aux comptes personnels comme professionnels. Ce principe est clair et ne souffre d’aucune exception basée sur l’usage du compte.

Pour les comptes professionnels, la responsabilité de déclaration incombe à l’entreprise lorsqu’il s’agit d’une personne morale. Dans le cas d’entrepreneurs individuels, c’est le propriétaire qui doit effectuer cette démarche dans sa déclaration de revenus personnelle.

Concernant les comptes personnels, tous les membres d’un même foyer fiscal sont tenus de déclarer individuellement leurs comptes étrangers, même les enfants mineurs rattachés fiscalement à leurs parents. Pour comparer les options de courtage, consultez notre analyse Trade Republic vs Bourse Direct.

Cas particuliers : Revolut, Wise, PayPal et autres néobanques

Les néobanques et services de paiement en ligne posent souvent question quant à leur statut au regard de l’obligation de déclaration. Ces plateformes offrent des comptes qui, selon leur structure juridique et leur localisation, peuvent être soumis aux mêmes obligations.

| Service | Statut fiscal | Obligation de déclaration |

|---|---|---|

| Revolut | Siège à Londres, entité européenne en Lituanie | Oui, si l'entité bancaire est hors de France |

| Wise (ex-TransferWise) | Siège à Londres, entités dans plusieurs pays | Oui, sauf si le compte est rattaché à l'entité française |

| PayPal | Siège européen au Luxembourg | Oui |

| N26 | Siège en Allemagne | Oui |

Pour une évaluation complète des solutions bancaires en ligne, consultez notre avis Hello Bank.

Les comptes crypto et portefeuilles numériques

Depuis 2020, les détenteurs d’actifs numériques sont également concernés par des obligations déclaratives spécifiques. La définition fiscale inclut les cryptomonnaies, tokens et autres actifs virtuels détenus sur des plateformes situées hors de France. Pour évaluer vos choix de gestion de portefeuille, lisez l’article Goodvest ou Greengot.

Les wallets (portefeuilles) et comptes sur des exchanges étrangers doivent être déclarés dès lors qu’ils permettent d’acquérir, stocker ou échanger des cryptomonnaies. Le cadre légal a été précisé par la loi de finances pour tenir compte des spécificités de ces nouveaux actifs, comme expliqué sur le site des impôts.

Comment faire sa déclaration de compte étranger ?

La procédure de déclaration des comptes étrangers a considérablement évolué depuis 2010, passant progressivement du tout papier à une dématérialisation partielle. En 2026, la déclaration obligatoire s’effectue principalement en ligne, mais certaines situations nécessitent encore l’utilisation de formulaires papier spécifiques.

Quel est le formulaire à remplir (n°3916 / 3916 bis) ?

Le formulaire n°3916 constitue le document officiel pour déclarer un compte bancaire détenu à l’étranger. Ce document, disponible sur le site du ministère des Finances, doit être complété avec précision en indiquant les coordonnées complètes de l’établissement financier et les caractéristiques du compte. Pour le détail de chaque rubrique, consultez notre mode d’emploi du formulaire 3916 et les cases 8UU / 8TT à cocher selon la nature de l’avoir.

Pour les contribuables détenant plusieurs comptes dans le même établissement, le formulaire 3916 bis peut être utilisé comme annexe. Il permet de déclarer jusqu’à six comptes supplémentaires auprès d’une même institution, simplifiant ainsi les démarches administratives pour les personnes disposant de multiples comptes à l’étranger. Pour un retour d’expérience utilisateur, lisez notre avis Nalo.

Où et quand transmettre la déclaration ?

La déclaration doit être transmise dans le cadre de la déclaration annuelle de revenus, dont les dates limites varient selon le département de résidence et le mode de déclaration choisi. Pour 2026, les dates s’échelonnent généralement entre mai et juin, avec un délai supplémentaire pour les déclarations en ligne.

La transmission s’effectue soit directement en ligne via le service impots.gouv.fr pour les déclarations dématérialisées, soit par courrier pour les formulaires papier adressés au centre des finances publiques dont dépend votre pays de résidence. L’administration recommande l’envoi en lettre recommandée avec accusé de réception pour conserver une preuve de dépôt.

Peut-on déclarer un compte à l’étranger en ligne ?

La déclaration en ligne est désormais privilégiée par l’administration fiscale. Cette procédure s’effectue depuis votre espace personnel sur impots.gouv.fr, en accédant à la déclaration de revenus et en complétant l’annexe dédiée aux comptes étrangers. Vous devrez renseigner le nom de l’établissement, l’adresse complète, le numéro de compte ainsi que les dates d’ouverture et de clôture éventuelle.

Comment déclarer la clôture d’un compte étranger ?

La fermeture d’un compte bancaire à l’étranger doit également faire l’objet d’une déclaration spécifique. Cette démarche est essentielle pour informer l’administration que vous n’êtes plus détenteur de ce compte.

| Étape | Procédure | Délai |

|---|---|---|

| Déclaration de clôture | Utiliser le formulaire 3916 en cochant la case "clôture" | Année suivant la clôture |

| Informations à fournir | Date de clôture, références du compte, coordonnées de l'établissement | Complètes et exactes |

| Justificatifs | Attestation de clôture délivrée par l'établissement bancaire | À conserver 6 ans |

| Déclaration des intérêts | Inclure les revenus perçus jusqu'à la date de clôture | Dans la déclaration de revenus |

Quels justificatifs fournir lors de sa déclaration ?

La constitution d’un dossier complet comprenant les pièces justificatives appropriées est fondamentale pour toute déclaration de compte à l’étranger. Ces documents permettent de prouver l’exactitude des informations transmises au service public fiscal.

Documents à joindre avec le formulaire

Plusieurs documents essentiels doivent accompagner votre déclaration pour attester de la réalité et des caractéristiques du compte :

- Relevé d’identité bancaire international (IBAN)

- Convention d’ouverture de compte ou documentation contractuelle

- Attestation bancaire précisant la date d’ouverture

- Relevés annuels ou récapitulatifs des mouvements

- Justificatifs d’identité si demandés (passeport, titre de séjour)

Informations demandées par l’administration fiscale

L’administration exige des informations précises concernant l’identification du compte et de son titulaire. Vous devrez notamment fournir les coordonnées complètes de l’établissement bancaire, l’adresse de sa succursale, et le type précis de compte (courant, épargne, assurance vie, etc.).

Pour les données financières, les relevés doivent mentionner le solde au 31 décembre, les intérêts perçus durant l’année, et tout mouvement significatif. Ces informations sont essentielles pour l’évaluation de votre situation fiscale.

À qui transmettre les pièces justificatives ?

Pour l’envoi physique, les justificatifs doivent être adressés au service des impôts des particuliers (SIP) dont vous dépendez, en joignant une copie de votre déclaration. Il est conseillé d’envoyer ces documents en recommandé avec accusé de réception pour garantir leur bonne réception.

Pour la transmission électronique, depuis 2023, une nouvelle fonctionnalité permet de joindre directement les justificatifs à votre déclaration en ligne. Cette option facilite considérablement le processus en permettant un traitement plus rapide de votre dossier et en limitant les risques de perte de documents.

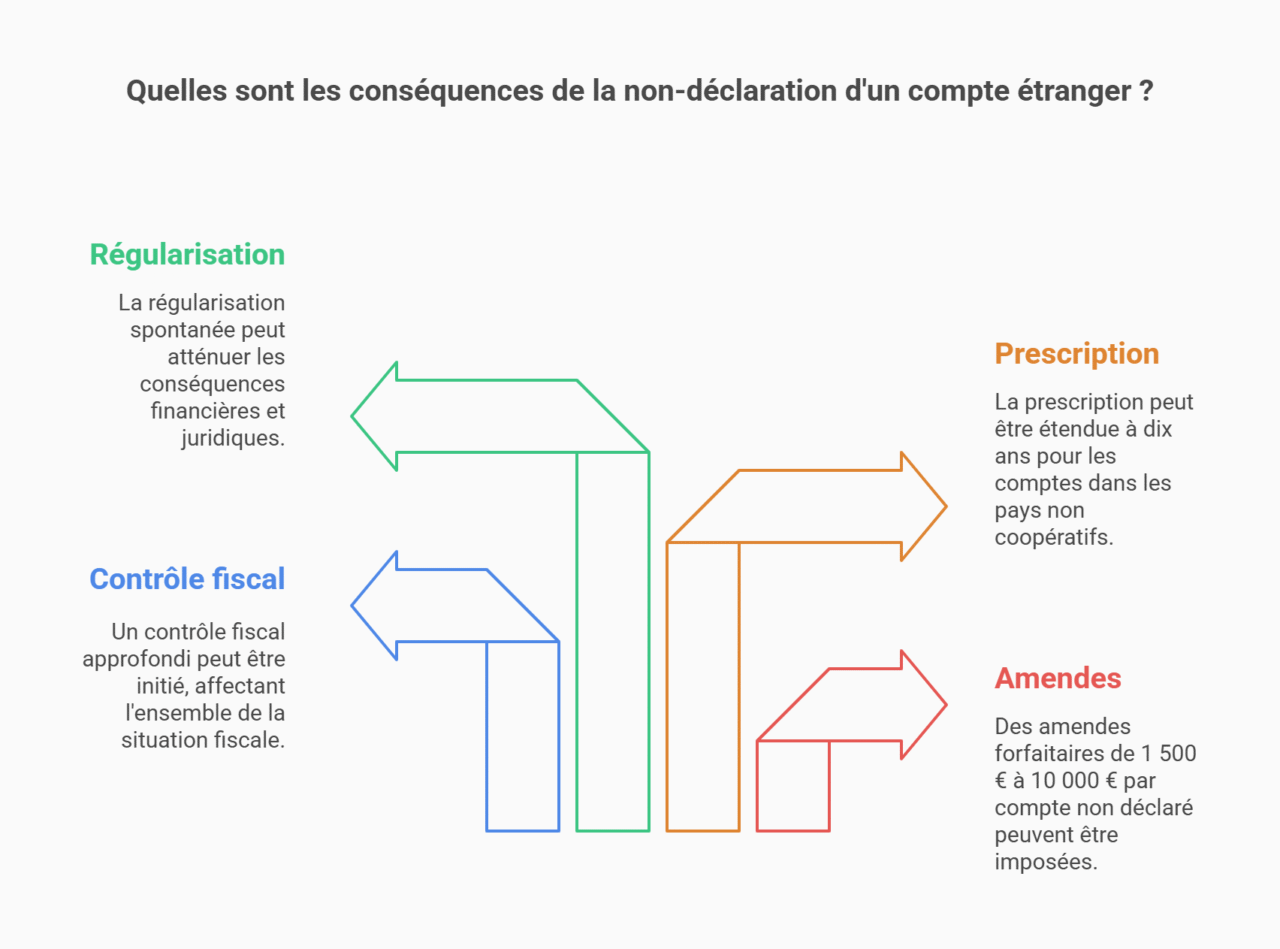

Quelles sont les sanctions en cas de non-déclaration ?

Le cas de Monsieur B., entrepreneur parisien redressé de 45 000 € pour avoir omis de déclarer son compte suisse pendant trois ans, illustre parfaitement les risques encourus. L’administration fiscale dispose aujourd’hui d’outils sophistiqués pour détecter les comptes non déclarés grâce aux échanges automatiques d’informations entre pays.

Amendes prévues par l’article 1649 A du CGI

Le code général des impôts, notamment dans son article 1649, prévoit des sanctions financières dissuasives en cas de manquement à l’obligation de déclaration. Ces amendes sont appliquées indépendamment du montant détenu sur le compte ou des éventuels revenus générés.

L’amende forfaitaire s’élève à 1 500 euros par compte non déclaré, montant qui peut être porté à 10 000 € si le compte est situé dans un État ou territoire non coopératif au sens fiscal. Cette pénalité s’applique pour chaque année de non-déclaration, ce qui peut rapidement représenter des sommes considérables en cas de découverte tardive par les services fiscaux.

Risques de redressement et de contrôle fiscal

Au-delà des amendes directes, la découverte d’un compte non déclaré expose automatiquement le contribuable à un contrôle fiscal approfondi. Cette procédure peut s’étendre à l’ensemble de la situation fiscale et pas uniquement aux avoirs détenus à l’étranger.

Les conséquences peuvent inclure une procédure de taxation d’office sur les fonds déposés, considérés comme des revenus non déclarés. Le fisc applique alors des pénalités pouvant atteindre 80% des droits éludés en cas de manœuvres frauduleuses, auxquelles s’ajoutent des intérêts de retard de 0,20% par mois. Ces sanctions s’avèrent particulièrement lourdes pour des comptes anciens ou comportant des montants significatifs.

Compte à l’étranger non déclaré : quelle prescription ?

La prescription en matière de fraude fiscale liée aux comptes étrangers non déclarés suit des règles particulières. Le délai normal de prescription est de trois ans à compter du fait générateur, soit l’année suivant celle où la déclaration aurait dû être effectuée.

Cependant, ce délai est porté à dix ans lorsque le compte non déclaré est situé dans un pays n’ayant pas conclu avec la France d’accord d’échange automatique d’informations. Cette extension considérable du délai vise spécifiquement à lutter contre la fraude fiscale internationale.

Depuis 2018, une nouvelle disposition permet même à l’administration de remonter au-delà de ces délais lorsqu’elle découvre l’existence d’un compte étranger dissimulé grâce aux échanges internationaux d’informations. Le contribuable peut alors être redressé sur les dix dernières années, quelle que soit la localisation du compte.

Comment régulariser un compte à l’étranger non déclaré ?

Face à une déclaration non faite, la régularisation spontanée offre une voie pour limiter les conséquences financières et juridiques. Cette démarche volontaire est généralement considérée comme un facteur atténuant par l’administration.

- Constituer un dossier de régularisation complet avec l’historique du compte et l’origine des fonds

- Déposer une déclaration rectificative pour chacune des années concernées non prescrites

- Calculer et proposer le paiement des impositions éludées majorées des intérêts de retard

- Soumettre le dossier au service des impôts compétent avec une lettre d’explication détaillée

Pour bénéficier d’un conseil d’optimisation fiscale pour particulier, consultez notre page dédiée.

FAQ sur la déclaration des comptes étrangers

Vous avez encore des questions sur vos obligations déclaratives ? Cette section répond aux interrogations les plus fréquentes des contribuables confrontés à la délicate question des comptes détenus hors de France. Si vous cherchez à diversifier vos investissements, découvrez les meilleures obligations 2025 dans notre guide complet.

Quels revenus d'un compte étranger sont imposables en France ?

En tant que résident fiscal français, tous les revenus générés par vos comptes étrangers sont imposables en France, quels que soient leur nature et leur montant. Cela inclut les intérêts, dividendes, plus-values et autres produits financiers. Ces revenus doivent être déclarés dans les catégories correspondantes de votre déclaration de revenus (revenus de capitaux mobiliers, plus-values…) et sont soumis à l’impôt sur le revenu ainsi qu’aux prélèvements sociaux, sous réserve des conventions fiscales internationales.

Faut-il déclarer un compte à l'étranger même s'il contient moins de 10 000 euros ?

Absolument. Contrairement à une idée reçue, l’obligation de déclarer un compte étranger s’applique quel que soit son solde. Même un compte contenant seulement quelques euros ou inactif doit être déclaré. Le seuil de 10 000 euros mentionné dans certaines réglementations concerne d’autres obligations, notamment les transferts physiques d’espèces aux frontières de l’Union Européenne. Pour explorer d’autres opportunités de revenus, découvrez que vendre pour gagner de l’argent.

Comment l'administration fiscale peut-elle découvrir un compte non déclaré ?

L’administration fiscale dispose aujourd’hui de moyens considérables pour identifier les comptes étrangers non déclarés. Les principaux outils sont l’échange automatique d’informations entre administrations fiscales (norme CRS), les données bancaires transmises par plus de 100 pays, les lanceurs d’alerte, et les recoupements effectués lors des contrôles des transactions électroniques significatives.

La prescription s'applique-t-elle aux comptes étrangers non déclarés ?

La prescription de droit public s’applique différemment pour les comptes étrangers non déclarés. Si le compte est situé dans un pays coopératif ayant signé des accords d’échange d’informations, le délai est de trois ans. Il est porté à dix ans pour les pays non coopératifs. Toutefois, la découverte d’un compte occulte peut permettre à l’administration de remonter plus loin encore, les délais de prescription ne commençant à courir qu’à partir de la révélation de l’infraction.

Dois-je déclarer un compte étranger sans mouvement ?

Oui, tout compte utilisé, même sans mouvement ou avec un solde nul, doit obligatoirement être déclaré. L’obligation porte sur l’existence même du compte et non sur son utilisation effective ou son solde. De même, un compte clos durant l’année doit faire l’objet d’une déclaration spécifique mentionnant sa date de fermeture lors de la déclaration de revenus de l’année suivante.

Les résidents fiscaux étrangers en France doivent-ils déclarer leurs comptes ?

Toute personne considérée comme fiscal en France est soumise aux obligations déclaratives françaises, y compris les ressortissants étrangers résidant sur le territoire. Le statut de résident fiscal s’acquiert notamment en ayant son domicile ou son activité professionnelle principale en France.

Ces contribuables doivent donc déclarer l’ensemble de leurs comptes détenus à l’étranger, y compris ceux ouverts dans leur pays d’origine. Seuls les comptes ouverts par des non-résidents avant leur installation en France et utilisés exclusivement pour des revenus de source étrangère peuvent bénéficier d’exemptions dans le cadre de certaines conventions visant à éviter la double imposition.