Fuir l’impôt sur le revenu en quittant la France ? Beaucoup l’imaginent plus simple qu’il ne l’est. Sous l’impulsion du président de la République, l’administration fiscale a durci ses contrôles, traquant les transferts de domicile fiscal abusifs relayés sur les réseaux sociaux. Et l’exit tax s’impose aujourd’hui comme une arme redoutable contre les stratégies d’optimisation fiscale trop légères.

L’Exit Tax en France s’applique dès lors que la valeur des titres détenus excède 800 000 € ou que le contribuable détient au moins 50 % des droits sur une même société. La durée de résidence antérieure (6 années sur les 10 précédant le transfert) et le type d’actifs visés (actions, cryptos, parts) conditionnent son application, avec un sursis de paiement possible selon le pays de destination.

Anticiper les conséquences fiscales de ce mécanisme est un art délicat. Entre clauses de complément de prix, prorogations envisagées par le Conseil constitutionnel et débats agités à l’Assemblée nationale, le cadre évolue vite. Mieux vaut donc comprendre les subtilités du projet de loi pour éviter les erreurs coûteuses, comme celles que révèlent les récents travaux du Front populaire.

Qui est concerné par l’exit tax en France ?

Environ 500 contribuables déposent chaque année une déclaration d’exit tax lors du transfert de leur résidence fiscale hors de France. Cette tendance s’accompagne d’un renforcement des contrôles fiscaux, particulièrement après les débats parlementaires de 2024. De nombreux contribuables se tournent vers le paradis fiscal Andorre pour alléger leurs obligations fiscales sans enfreindre la législation.

Conditions de résidence fiscale (6 années sur 10)

L’exit tax s’applique aux contribuables ayant été résidents fiscaux français pendant au moins 6 années sur les 10 précédant leur transfert de domicile fiscal hors de France. Cette règle vise à identifier les contribuables suffisamment établis en France pour justifier une taxation au moment de leur expatriation.

Le calcul s’effectue année par année : si vous avez été résident fiscal français 6 années ou plus sur la décennie précédant votre départ, vous entrez dans le champ d’application. La législation française précise les critères de détermination de la résidence fiscale, notamment le lieu de séjour principal et le centre des intérêts économiques.

Montant et seuils d’actifs concernés (800 000€ ou 50 %)

Deux seuils déclenchent l’exit tax : détenir des titres d’une valeur globale d’au moins 800 000 euros ou représenter 50 % des bénéfices sociaux d’une société. Ces critères qui est concerné visent les patrimoines significatifs.

| Critère | Seuil | Application |

|---|---|---|

| Valeur globale des titres | 800 000 € | Tous types de participations |

| Participation aux bénéfices | 50 % | D'une société donnée |

| Cumul possible | Oui | Les deux seuils peuvent se combiner |

Ces montants s’apprécient à la date du transfert de domicile et concernent l’ensemble des droits sociaux détenus. L’évaluation se fait à la valeur de marché, créant parfois des divergences d’interprétation entre contribuables et fisc sur la valorisation des participations non cotées. Cette démarche s’inscrit dans une stratégie globale d’optimisation fiscale pour particulier pour maximiser votre fiscalité personnelle.

Quels actifs sont visés par l’Exit Tax (actions, parts, cryptomonnaies) ?

L’exit tax vise principalement les droits sociaux, actions et parts sociales générant des plus-values latentes. Les crypto-actifs détenus à titre privé sont soumis au même régime que les titres traditionnels : seuils de 800 000 € ou 50 % et conditions de résidence identiques.

- Actions de sociétés françaises et étrangères cotées ou non cotées

- Parts sociales de SARL et autres formes sociétaires

- Droits dans les sociétés de personnes soumises à l’impôt sur le revenu

- Cryptoactifs détenus à titre de patrimoine privé

- Actions de SPPICAV sous certaines conditions

- Titres de sociétés à prépondérance immobilière

Les biens immobiliers détenus en direct, l’assurance-vie et les comptes bancaires échappent au dispositif. Cette optimisation fiscale différenciée s’explique par la nature même de l’exit tax, centrée sur les participations dans les entreprises. Avant de partir, il est recommandé d’identifier le meilleur pays pour placer son argent selon vos objectifs de rendement et de sécurité.

Fonctionnement et calcul de l’Exit Tax : Mécanisme et Taux

L’exit tax française, mise en place en mars 2011 sous la présidence de Nicolas Sarkozy, a connu plusieurs évolutions majeures. Le dispositif initial visait à lutter contre l’évasion fiscale des entrepreneurs vendant leurs participations depuis l’étranger.

Comment l’Exit Tax impose-t-elle les plus-values latentes ?

Le principe consiste à imposer fictivement la plus-value au moment du départ, comme si les titres étaient vendus à leur valeur de marché. Cette fraude fiscale présumée justifie une taxation immédiate des gains non encore réalisés.

- Évaluation des titres à la valeur vénale au jour du transfert

- Calcul de la plus-value = valeur actuelle – prix d’acquisition

- Application du barème fiscal français en vigueur

- Prise en compte des abattements pour durée de détention applicables

- Intégration des prélèvements sociaux au taux en vigueur

Les modalités pratiques prévoient une déclaration spécifique et un paiement immédiat, sauf option pour le sursis de paiement. L’administration fiscale dispose de pouvoirs de contrôle étendus pour vérifier les valorisations déclarées. Parmi ces pièces, pensez à déclarer compte Wise si vous détenez des comptes à l’étranger via ce service.

Certaines plus-values bénéficient d’exonérations partielles, notamment pour les dirigeants partant à la retraite. Les titres acquis par donation ou succession voient leur prix d’acquisition réévalué selon des règles spécifiques.

Quel est le taux de l’Exit Tax en France ?

Les plus-values latentes sont soumises, au choix du contribuable, au barème progressif de l’impôt sur le revenu majoré de 17,2 % de prélèvements sociaux, ou, sur option, au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % + 17,2 %). Les modalités officielles détaillent l’ensemble des taux applicables selon les situations.

Comment fonctionne le report d’imposition (sursis) selon votre pays de destination ?

Le sursis de paiement permet de différer l’acquittement de l’exit tax sous certaines conditions. Ce mécanisme préserve la trésorerie des contribuables tout en maintenant une créance fiscale française.

Pour les départs vers l’Union européenne, le sursis s’obtient automatiquement moyennant le respect d’obligations déclaratives annuelles. La coopération administrative entre États membres facilite le suivi des créances. De nombreux expatriés choisissent de s’installer à Chypre pour profiter d’un cadre fiscal avantageux tout en restant dans l’UE.

Les départs vers des pays tiers nécessitent une demande spécifique et la désignation d’un représentant fiscal français. Les garanties exigées varient selon les conventions fiscales bilatérales et le niveau de coopération avec l’administration française. Cependant, tous les territoires ne facilitent pas la coopération administrative, certains pays secret bancaire restant particulièrement opaques.

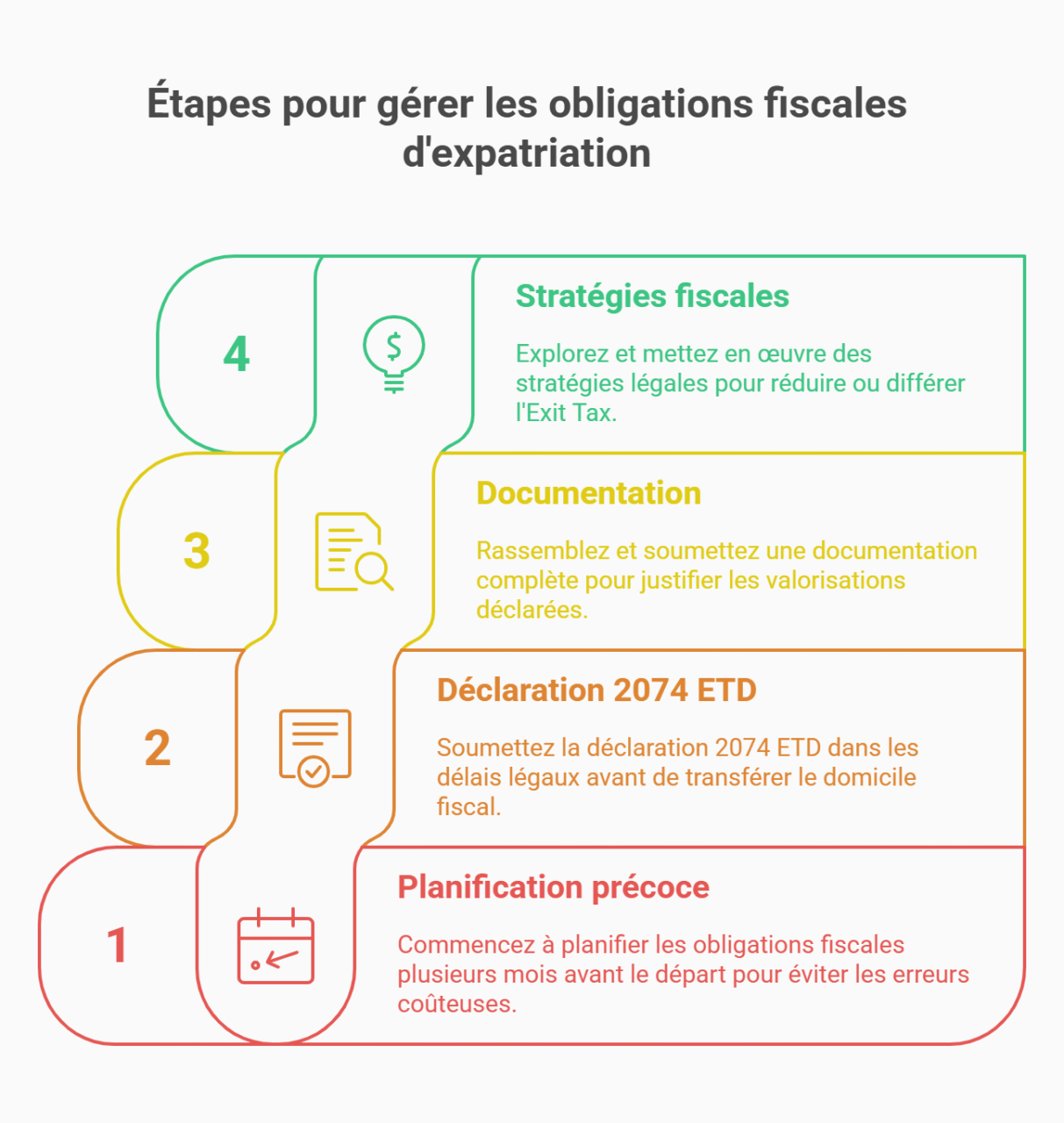

Obligations déclaratives avant un départ fiscal de France

Un contribuable préparant son expatriation doit anticiper ses obligations fiscales plusieurs mois avant son départ effectif. Cette planification évite les erreurs coûteuses et garantit le respect des conséquences fiscales liées au changement de résidence.

Quelles formalités administratives pour la déclaration Exit Tax ?

La déclaration 2074 ETD doit être souscrite dans les délais légaux précédant le transfert du domicile fiscal. Cette obligation s’impose dès que les seuils de déclenchement sont atteints, indépendamment du montant des plus-values.

L’Assemblée nationale a précisé que le dépôt tardif expose à des pénalités de 1 500 euros minimum, majorées en cas de mauvaise foi. Les démarches officielles détaillent la procédure complète et les organismes compétents pour accompagner les contribuables.

Les informations et documents à fournir à l’administration fiscale

La constitution du dossier exit tax nécessite une documentation exhaustive pour justifier les valorisations déclarées. Les réseaux sociaux facilitent parfois l’échange d’informations entre expatriés confrontés aux mêmes problématiques.

- État détaillé de l’ensemble des participations détenues

- Justificatifs d’acquisition et historique des opérations sur titres

- Évaluations professionnelles pour les participations non cotées

- Attestations bancaires et relevés de comptes-titres

- Déclarations fiscales des trois dernières années

- Justificatifs de résidence dans le pays de destination

Évitez les erreurs de valorisation qui constituent le principal motif de redressement. Une expertise indépendante s’avère souvent indispensable pour les participations complexes, d’autant que les divergences d’appréciation avec l’administration peuvent générer des contentieux longs et coûteux.

Quelles stratégies pour réduire ou différer l’Exit Tax ?

Plusieurs mécanismes légaux permettent d’optimiser la charge fiscale liée au départ. Ces stratégies nécessitent une planification préalable rigoureuse.

- Report d’imposition via le sursis de paiement européen

- Étalement de la cession des participations avant le départ

- Utilisation des abattements pour durée de détention

- Optimisation du calendrier de départ selon l’année fiscale

- Clause de complément de prix pour différer la taxation

Ces stratégies comportent des limites et des risques de requalification fiscale. L’administration surveille particulièrement les montages artificiels visant à contourner l’esprit de la loi, exposant aux sanctions pour abus de droit. Parmi les leviers légaux, la création de société offshore demeure souvent évoquée pour différer et optimiser votre imposition.

Quels sont les délais d’exonération et conditions de dégrèvement

L’exit tax n’est-elle définitive qu’en cas de cession effective des titres ? Cette question centrale divise les contribuables depuis les réformes successives du dispositif, notamment les allègements introduits par Emmanuel Macron dès 2018.

Exonération automatique au bout de 2 ans (< €2,57 M)

Les contribuables détenant des participations inférieures à 2,57 millions d’euros bénéficient d’un dégrèvement automatique après deux années de conservation. Cette mesure limite considérablement la portée de l’exit tax pour les patrimoines moyens.

Le mécanisme s’active sans démarche particulière, sous réserve de respecter les obligations de suivi annuel. L’administration procède au remboursement de l’impôt acquitté ou annule la créance en sursis selon les modalités choisies initialement. Les textes officiels précisent l’ensemble des conditions d’application et les cas d’exclusion du bénéfice du dégrèvement.

Exonération après 5 ans (≥ €2,57 M)

Le report de paiement s’obtient automatiquement pour un départ vers un État membre de l’UE (sous obligation de déclaration annuelle) et sur demande (formulaire 2074 ETD + garantie) pour un pays tiers. Les exonérations s’appliquent après 2 ans de conservation pour un patrimoine < 2,57 M € ou 5 ans pour un patrimoine ≥ 2,57 M €.

Retour en France, donation ou décès : quelles conséquences

Le retour du contribuable en France dans les délais d’exonération neutralise automatiquement l’exit tax. Cette disposition incite les expatriés temporaires à revenir sur le territoire national.

- Retour définitif : annulation immédiate de la créance fiscale

- Donation des titres : maintien de l’imposition chez le donateur

- Décès du contribuable : transmission de la dette fiscale aux héritiers selon les règles successorales

- Cession partielle : dégrèvement proportionnel au pourcentage conservé

La planification successorale doit intégrer ces paramètres pour éviter que l’exit tax ne pénalise les héritiers. Une clause de complément de prix peut compliquer l’application de ces règles, nécessitant un conseil juridique spécialisé.

Les stratégies de retour temporaire pour bénéficier de l’annulation sont encadrées strictement : l’administration vérifie la réalité de la réinstallation fiscale en France. Un retour fictif ou de courte durée expose à des redressements et pénalités pour optimisation fiscale abusive. Il est également essentiel d’évaluer les paradis fiscaux potentiels pour mesurer l’impact de votre expatriation.

Évolutions récentes : retour au délai de 15 ans ?

Le PLF 2025 a rétabli un délai de conservation de 15 ans pour l’imposition des plus-values latentes et relevé le seuil de déclenchement à 1,3 million d’euros pour les participations et valeurs mobilières.

Malgré la motion de censure adoptée le 4 décembre 2024 contre le gouvernement de Michel Barnier, l’adoption du budget 2025 n’a pas modifié les modalités de l’exit tax, confirmant le statu quo sur les conditions d’application du dispositif.

Par sa décision du 5 février 2025, le Conseil d’État a censuré l’application rétroactive de l’exit tax aux transferts réalisés avant le 11 mai 2011, estimant cette rétroactivité incompatible avec les principes de sécurité juridique et de confiance légitime du droit européen.

Parallèlement, de nombreux contribuables envisageant un changement de résidence optent pour un Golden Visa Dubaï pour sécuriser leur statut fiscal.

FAQ Exit Tax France : questions fréquentes et compléments

Cette section répond aux interrogations pratiques les plus courantes concernant l’exit tax, en s’appuyant sur la doctrine administrative et la jurisprudence établie. Ces éléments Conseil constitutionnel permettent de sécuriser les démarches.

Quelles conséquences fiscales si je reviens en France dans 2 ans ?

Le retour en France annule automatiquement l’exit tax, qu’elle ait été acquittée ou placée en sursis de paiement. L’administration procède au remboursement dans un délai de six mois suivant la demande accompagnée des justificatifs de résident fiscal français retrouvé.

Puis-je éviter l'exit tax en créant une holding ?

La création d’une structure holding avant le départ peut limiter l’exposition à l’exit tax, mais cette stratégie reste encadrée par l’administration. Les montages artificiels ou les holdings sans substance économique réelle exposent à des requalifications fiscales et des sanctions pour évasion fiscale, particulièrement scrutées depuis le second tour des dernières élections.

Existe-t-il une "exit tax crypto" ?

Les cryptomonnaies détenues par les particuliers entrent dans le champ de l’exit tax au même titre que les autres actifs financiers. Le régime fiscal applicable suit les règles des plus-values mobilières avec taxation selon la flat tax ou le barème progressif.

Quels formulaires remplir et à quelles dates ?

La déclaration principale utilise le formulaire 2074 ETD à déposer avant le départ, complété annuellement par le formulaire 2074 ETS en cas de sursis de paiement. Les délais de dépôt suivent le calendrier fiscal standard, avec des sanctions spécifiques en cas de retard ou d’omission selon la loi de finances en vigueur.

L'exit tax s'applique-t-elle aux plus-values de management packages ?

Les instruments de management packages bénéficient d’un régime spécifique selon leur nature juridique et les conditions d’acquisition. La qualification fiscale dépend du niveau de risque supporté et de la durée de conservation des titres concernés.