Faut-il sacrifier une partie de votre patrimoine au profit des droits de succession ? Derrière chaque versement de prime, le capital versé se joue de la fiscalité pour préserver le conjoint survivant ou le partenaire. Entre date de souscription, condition d’exonération et absence de bénéficiaire, la gestion de vos unités de compte transforme le dossier complet en une stratégie patrimoniale.

Avec un abattement fiscal plancher de 152 500 €, la loi Tepa et le barème progressif se combinent pour offrir une fiscalité avantageuse allant jusqu’à 20 % sur le capital ou la rente, tandis que l’imposition après 70 ans n’affecte que la fraction du capital au-delà de 30 500 €.

De l’examen des clauses de transmission de patrimoine à l’analyse des prélèvements sociaux, nous démystifierons la notion de réserve héréditaire et détaillerons la marche à suivre pour constituer un dossier complet avant la date de versement du capital. Vous comprendrez comment l’omission d’un bénéficiaire désigné peut réintégrer votre assurance vie dans l’actif successoral. Préparez-vous à découvrir l’intérêt décisif du prisme assurance vie, et à repenser votre héritage comme un pacte social géré par le service public…

L’assurance vie fait-elle partie de la succession ?

L’assurance vie constitue une exception notable aux règles successorales traditionnelles en France. Contrairement aux idées reçues, ce placement ne fait pas automatiquement partie de la succession du défunt, bénéficiant d’un statut juridique particulier qui en fait un outil de transmission privilégié.

Assurance vie hors succession : principe et cadre légal

L’article L132-12 du Code des assurances établit clairement que « le capital ou la rente stipulés payables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré ». Cette disposition fondamentale permet aux capitaux de constituer un patrimoine propre du bénéficiaire désigné, échappant ainsi aux règles de répartition successorale et offrant une transmission directe et sécurisée.

Exceptions : versements manifestement exagérés ou absence de bénéficiaire

Cependant, cette règle connaît des exceptions importantes qui peuvent remettre en cause le caractère « hors succession » de l’assurance vie. D’abord, lorsque les primes versées sont jugées manifestement exagérées au regard des facultés du souscripteur, les héritiers peuvent en demander la réintégration dans l’actif successoral.

- Appréciation au cas par cas selon la situation patrimoniale du défunt

- Examen de la proportion des versements par rapport aux revenus et au patrimoine

- Prise en compte de l’âge du souscripteur et de la durée d’épargne

- Analyse de l’intention libérale et du respect de la réserve héréditaire

Par ailleurs, en cas d’absence de bénéficiaire clairement identifié ou de décès prématuré de tous les bénéficiaires désignés, le capital sera automatiquement réintégré à la succession et soumis aux droits de succession selon le droit commun. Pour mieux comprendre les avantages fiscaux de l’assurance-vie Luxembourg, n’hésitez pas à consulter notre analyse dédiée.

Pourquoi le notaire demande-t-il à connaître les contrats d’assurance vie ?

Bien que l’assurance vie soit hors succession, le notaire doit obligatoirement recenser tous les contrats lors de l’établissement de la déclaration partielle de succession. Cette obligation découle des règles fiscales spécifiques, notamment pour les versements des primes effectués après 70 ans qui peuvent être soumis aux droits de succession au-delà de l’abattement de 30 500 euros.

Fiscalité de l’assurance vie en cas de succession : le guide pratique

La fiscalité avantageuse de l’assurance vie constitue l’un de ses atouts majeurs : selon les données de 2025, un grand nombre de bénéficiaires ne paient aucun impôt grâce aux abattements généreux, faisant de ce placement l’outil de transmission le plus efficace du marché français.

Préférentiel

Plafond

⚡ Très avantageux vs succession classique

+ Abattements

Hors patrimoine

Selon parenté

Dans l'actif

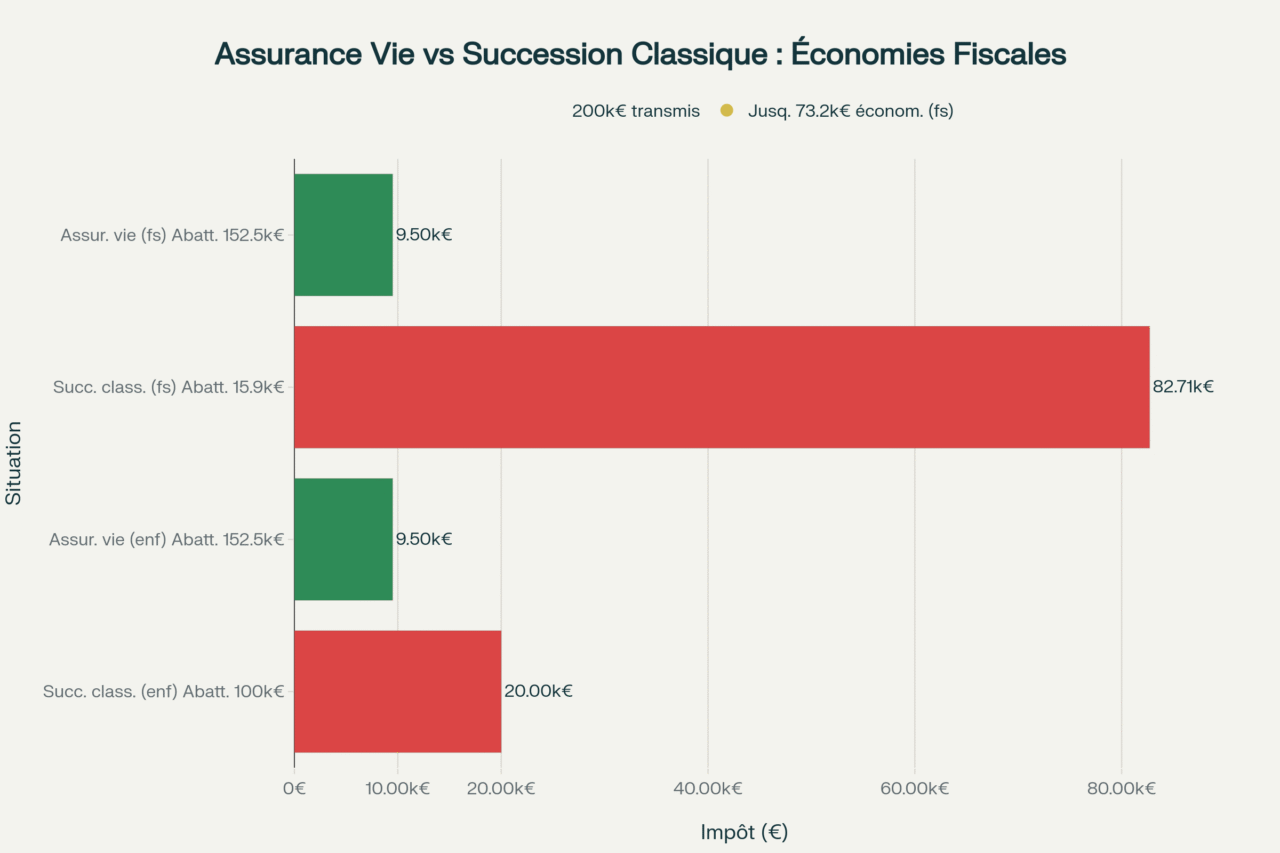

L’abattement fiscal pour les primes versées avant 70 ans

Pour les primes versées avant 70 ans, la législation prévoit un régime fiscal particulièrement favorable qui constitue le pilier de l’attractivité de ce placement. Cette fiscalité avantageuse s’articule autour de deux mécanismes complémentaires détaillés ci-après.

L’abattement de 152 500 € par bénéficiaire

Chaque bénéficiaire du contrat bénéficie d’un abattement de 152 500 euros, appliqué sur l’ensemble des contrats souscrits sur la tête du même assuré. Concrètement, si vous désignez deux enfants, chacun pourra recevoir jusqu’à 152 500 euros totalement exonérés d’impôts. Cette exonération s’applique automatiquement, sans démarche particulière, et permet de transmettre des sommes importantes sans fiscalité. Découvrez comment choisir le meilleur contrat d’assurance-vie adapté à vos besoins patrimoniaux.

Quelle imposition au-delà de cet abattement ?

Au-delà de l’abattement fiscal de 152 500 euros par bénéficiaire, un barème progressif s’applique selon des taux préférentiels. De 152 501 à 700 000 euros, le taux de prélèvement est fixé à 20%, nettement inférieur aux droits de succession classiques.

Pour la fraction du capital supérieure à 700 000 euros, le taux passe à 31,25%. Ces taux restent très avantageux comparés aux barèmes successoraux traditionnels qui peuvent atteindre 45% selon le lien de parenté. Pour plus d’informations sur l’imposition des assurances-vie, consultez le site officiel des impôts.

L’imposition spécifique pour les primes versées après 70 ans

Les versements effectués après le 70ᵉ anniversaire du souscripteur du contrat bénéficient d’un abattement global de 30 500 €, réparti entre tous les bénéficiaires. Attention, cet abattement de 30 500 euros est unique et commun à l’ensemble des bénéficiaires, contrairement à celui appliqué aux versements antérieurs. Analysez l’intérêt de l’assurance vie 2025 pour optimiser vos rendements cette année.

Au-delà de ce seuil, les sommes sont réintégrées dans l’actif successoral et soumises aux droits de succession classiques selon le degré de parenté avec le défunt. Néanmoins, les plus-values et intérêts générés par ces versements tardifs restent totalement exonérés, ce qui peut représenter un avantage substantiel sur le long terme. Pour comprendre les modalités de souscription d’un contrat d’assurance-vie, référez-vous au guide officiel.

Quel est le cas particulier du conjoint ou partenaire de PACS bénéficiaire ?

Le conjoint survivant et le conjoint ou le partenaire de PACS bénéficient d’une exonération totale du capital d’assurance vie, quel que soit le montant transmis et l’âge des versements. Cette règle favorable s’applique automatiquement sans formalité particulière, à condition que le décès soit survenu après le 22 août 2007 et que la désignation soit claire dans la clause bénéficiaire.

| Situation | Âge des versements | Abattement | Taux au-delà |

|---|---|---|---|

| Primes avant 70 ans | Tous versements | 152 500 € par bénéficiaire | 20% puis 31,25% |

| Primes après 70 ans | Versements post-70 ans | 30 500 € global | Droits de succession |

| Conjoint/Partenaire PACS | Peu importe | Exonération totale | 0% |

| Absence de bénéficiaire | Tous versements | Abattements succession | Droits de succession |

Clause bénéficiaire d’une assurance vie : comment bien transmettre son capital

Une clause bénéficiaire mal rédigée peut compromettre l’ensemble de votre stratégie patrimoniale et priver vos proches des avantages fiscaux considérables de l’assurance vie. Cette désignation constitue le cœur de votre transmission et mérite une attention particulière.

Comment bien rédiger et modifier sa clause bénéficiaire ?

La rédaction de la clause bénéficiaire exige précision et anticipation pour éviter toute contestation ultérieure. Une désignation claire et sans ambiguïté garantit le respect de vos volontés et optimise la transmission de patrimoine. La modification reste possible à tout moment durant la durée du contrat, sauf acceptation formelle du bénéficiaire.

- Désignation nominative complète avec nom, prénom, date et lieu de naissance

- Indication précise des quotités de répartition en cas de pluralité de bénéficiaires

- Prévision d’un bénéficiaire de second rang en cas de prédécès

- Éviter les formulations génériques susceptibles d’interprétations multiples

- Actualisation régulière selon l’évolution de la situation familiale

Les modifications s’effectuent par avenant au contrat souscrit ou par testament authentique chez le notaire, garantissant ainsi la confidentialité et la sécurité juridique de vos dispositions.

Peut-on désigner plusieurs bénéficiaires et comment s’effectue le partage ?

La désignation de plusieurs bénéficiaires permet d’optimiser les abattements fiscaux en démultipliant l’exonération de 152 500 euros par personne. Le partage s’effectue selon les quotités définies dans la clause ou, à défaut, par parts égales entre les bénéficiaires vivants au moment du décès du souscripteur. En cas de décès de l’un des bénéficiaires, sa part revient aux bénéficiaires survivants sauf disposition contraire.

Que se passe-t-il en cas de décès du bénéficiaire avant l’assuré ?

Lorsqu’un bénéficiaire désigné décède avant l’assuré, plusieurs mécanismes peuvent s’appliquer selon les termes du contrat. La clause peut prévoir une substitution automatique vers un bénéficiaire de second rang préalablement désigné, garantissant la continuité de la transmission souhaitée.

Alternativement, la représentation par les héritiers du bénéficiaire prédécédé peut s’appliquer si cette modalité est expressément prévue. À défaut de dispositions spécifiques, la part du bénéficiaire décédé revient aux autres bénéficiaires désignés ou, en l’absence d’autres bénéficiaires, intègre l’actif successoral avec perte des avantages fiscaux spécifiques.

L’importance de la désignation d’un bénéficiaire pour les enfants

Désigner nommément chaque enfant plutôt que d’utiliser la formulation générique « mes enfants » offre plusieurs garanties juridiques importantes. Cette précision évite les difficultés d’interprétation en cas de famille recomposée et facilite les démarches administratives. Pour les enfants mineurs, la désignation claire permet une gestion tutélaire optimisée et évite les blocages de fonds pendant la minorité.

Les démarches après le décès : comment débloquer les fonds ?

La rapidité d’action des bénéficiaires après le décès du souscripteur conditionne le respect des délais légaux et l’obtention des capitaux dans les meilleurs délais. L’assureur dispose d’un mois maximum pour effectuer le versement du capital une fois le dossier complet constitué, sous peine de pénalités de retard. Les bénéficiaires doivent agir rapidement pour débloquer une assurance vie et éviter tout retard dans le versement du capital.

Quels sont les documents nécessaires pour la succession de l’assurance vie ?

La constitution du dossier de déblocage nécessite la fourniture de plusieurs documents nécessaires dont certains sont obligatoires et d’autres complémentaires selon les situations particulières. Pensez également à anticiper les formalités pour clôturer une assurance vie dès que tous les documents sont prêts.

L’assureur dispose de 15 jours après déclaration du décès pour communiquer la liste exhaustive des pièces requises.

- Acte de décès ou certificat de décès délivré par la mairie

- Pièce d’identité du ou des bénéficiaires en cours de validité

- Justificatif de domicile récent (moins de 3 mois)

- Contrat d’assurance vie original ou attestation de l’assureur

- Relevé d’identité bancaire pour le versement des capitaux

- Certificat de notoriété ou acte de notoriété établi par le notaire

Des pièces complémentaires peuvent être exigées selon la complexité de la succession : testament en cas de désignation testamentaire, livret de famille pour justifier la filiation, ou certificat médical précisant les causes du décès pour certains contrats. Pour connaître toutes les modalités, consultez le guide officiel du Service Public.

Quel est le délai légal pour le versement du capital aux bénéficiaires ?

L’article L132-23-1 du Code des assurances fixe un délai maximum d’un mois à compter de la réception du dossier complet pour le versement du capital aux bénéficiaires. En cas de dépassement, l’assureur doit verser des intérêts de retard calculés au double du taux légal pendant deux mois, puis au triple au-delà. Les bénéficiaires peuvent engager des recours en cas de blocage injustifié ou exiger l’application des pénalités prévues par la loi.

Comment utiliser l’assurance vie pour optimiser sa transmission de patrimoine ?

L’assurance vie se distingue des autres outils de transmission par sa souplesse, sa fiscalité avantageuse et sa capacité à protéger des bénéficiaires non-héritiers. Elle offre des possibilités de planification patrimoniale et familiale inégalées sur le marché français. Comparez enfin la SCPI direct ou assurance vie pour sélectionner la solution la plus avantageuse.

Protéger efficacement un proche non-héritier légal

L’assurance vie permet de transmettre des capitaux importants à un concubin, un ami ou une personne morale comme une association, sans subir les taux confiscatoires des droits de succession entre non-parents (60%). Cette protection s’avère particulièrement précieuse dans les unions libres ou les familles recomposées.

- Exonération jusqu’à 152 500 euros même pour un tiers sans lien familial

- Taux préférentiel de 20% puis 31,25% au-delà, contre 60% en succession classique

- Transmission directe sans blocage ni contestation possible des héritiers

- Protection contre les créanciers et insaisissabilité relative du capital

Découvrez nos stratégies financières pour les retraités afin de sécuriser vos revenus de manière pérenne.

Anticiper et préparer la transmission à ses enfants

La stratégie de versement des primes avant 70 ans optimise la transmission aux enfants en démultipliant les abattements. Chaque enfant peut recevoir 152 500 euros exonérés, soit 457 500 euros pour une famille de trois enfants sans aucune fiscalité.

- Privilégier les versements réguliers dès le plus jeune âge pour optimiser la durée

- Diversifier entre fonds euros sécurisés et unités de compte selon l’horizon

- Prévoir une répartition équitable ou modulée selon les besoins spécifiques

L’assurance vie est-elle une stratégie pertinente après 80 ans ?

Après 80 ans, l’utilité du contrat d’assurance vie diminue en raison des contraintes fiscales spécifiques aux versements des primes effectués après 70 ans. L’abattement global de 30 500 euros reste modeste et les capitaux excédentaires sont soumis aux droits de succession classiques. Vous vous demandez que faire avec votre PEL après 10 ans ? Notre guide PEL + 10 ans que faire répond à toutes vos questions.

Cependant, certaines situations justifient encore la souscription tardive : besoin de liquidité familiale, exonération totale du capital pour le conjoint survivant, ou volonté de constituer rapidement un capital décès. Les plus-values générées par ces versements tardifs restent exonérées, ce qui peut s’avérer intéressant sur une période d’épargne de plusieurs années.

Enfin, pour des montants modestes ne dépassant pas l’abattement de 30 500 euros, l’assurance vie conserve tout son intérêt fiscal et pratique comparée aux autres solutions d’épargne disponibles.

FAQ : Questions essentielles sur l’assurance vie et la succession

Nos lecteurs nous interrogent régulièrement sur les aspects pratiques et juridiques de l’assurance vie. Voici les réponses aux questions les plus fréquemment posées en 2025.

Comment se passe la succession d'une assurance vie ?

La succession d’une assurance vie s’effectue hors procédure successorale classique grâce à son statut particulier. Les bénéficiaires contactent directement l’assureur, fournissent les justificatifs requis et reçoivent le capital dans un délai maximum d’un mois. Cette transmission simplifiée évite les blocages et contestations habituels. Pour plus de détails, consultez l’article L132-12 du Code des assurances.

Est-ce qu'on paye toujours des frais de succession sur une assurance vie ?

Non, les frais de succession ne s’appliquent pas automatiquement à l’assurance vie. Les conditions d’exonération dépendent de l’âge des versements : exonération totale jusqu’à 152 500 euros par bénéficiaire pour les primes versées avant 70 ans, et abattement global de 30 500 euros pour les versements postérieurs. Seuls les dépassements sont taxés.

Comment savoir combien je vais toucher en tant que bénéficiaire ?

Pour connaître le montant exact, contactez l’Association pour la gestion des informations sur les risques en assurance (AGIRA) qui centralise les recherches de contrats. L’assureur vous communiquera ensuite le capital versé actualisé avec les plus-values et intérêts. Le bulletin annuel du contrat indique également la valeur de rachat actualisée.

Y a-t-il une nouvelle loi qui modifie l'assurance vie en cas de succession ?

Le cadre législatif de l’assurance vie reste stable en 2025, avec les dernières modifications substantielles remontant aux lois de finances de 2017. Aucune réforme majeure n’est prévue, préservant ainsi la sécurité juridique et la fiscalité avantageuse de ce placement. Seuls des ajustements techniques mineurs sont régulièrement apportés aux seuils et barèmes.

Que se passe-t-il si aucun bénéficiaire n'est désigné dans le contrat ?

En cas d’absence de bénéficiaire ou de décès du souscripteur sans désignation valide, le capital d’assurance vie intègre automatiquement la succession. Il perd alors tous ses avantages fiscaux spécifiques et est soumis aux droits de succession classiques selon le lien de parenté avec les héritiers légaux.