Vous cherchez une banque fiable pour gérer vos finances à l’international en 2025 ? Vous hésitez entre une néobanque agile, une banque privée traditionnelle ou une solution hybride pour vos virements, placements ou dépenses à l’étranger ? Et surtout, quelle banque propose les meilleurs taux de change, cartes sans frais et services multidevises ?

La meilleure banque internationale en 2025 dépend de votre profil, mais Wise domine pour les virements multidevises à bas coût, Revolut Ultra s’impose pour les voyageurs fréquents, et HSBC Premier reste la référence pour les expatriés ou investisseurs recherchant un réseau bancaire global et un conseiller dédié. Ces établissements offrent des taux de change compétitifs, des cartes premium, une assistance 24/7 et des IBAN multi-pays adaptés aux besoins modernes de mobilité financière.

Dans ce comparatif, vous découvrirez :

- Les meilleures banques selon votre profil : voyageur, entrepreneur, étudiant, investisseur

- Les frais cachés à éviter sur les virements, retraits et conversions

- Les comptes et cartes bancaires les plus adaptés à l’étranger

- Les démarches pour ouvrir un compte international sans erreur

Vous êtes prêt à faire le bon choix pour gérer votre argent à l’échelle mondiale ? Ne perdons pas de temps et voyons tout de suite quelle banque internationale vous convient en 2025 !

| Rang | Banque | Siège | Spécialité | Frais FX* | Réseau guichets / ATM | Assurance & cartes premium | Idéal pour |

|---|---|---|---|---|---|---|---|

| 1 | HSBC Premier | Londres | Multi-devises & patrimoine | 0,30 % | 64 pays | Visa Premier, World Elite | Expatriés longue durée |

| 2 | Wise Bank | Londres | Virements FX taux réel | 0,35 % | 3 000+ | Carte Debit Visa | Freelances internationaux |

| 3 | Revolut Ultra | Londres | Paiements globaux & crypto | 0 % (semaine) | Partenaire Visa | Metal + lounge | Digital nomads |

| 4 | J.P. Morgan Chase | New York | Corporate & cartes US | 0,50 % | USA-Global ATM alliance | World Elite | Start-ups US/EU |

| 5 | N26 You | Berlin | Banque mobile zone € | 0 % | 36 pays | Mastercard You | Étudiants & voyageurs |

| 6 | Citibank Global Wallet | New York | Comptes multi-devises | 0,25 % | 160 pays | Visa Signature | Cadres voyageurs |

| 7 | Charles Schwab | San Francisco | Rembourse ATM monde | 0,40 % | Remboursé | Visa Platinum | Routards US/EU |

| 8 | Crédit Suisse CSX | Zurich | Gestion fortune | 0,20 % | 50 pays | Infinite | Patrimoine >1 M€ |

| 9 | Qonto Global | Paris | PME SaaS & API | 0,55 % | SEPA/SWIFT | Debit Mastercard | Scale-ups |

| 10 | Monzo Premium | Londres | Carte sans frais hors UE | 0 % | Royaume-Uni | Metal + assurance | PVT & Erasmus |

| 11 | BNP Paribas Hello Bank! | Paris | Réseau agence + mobile | 0,60 % | 50 pays (Global ATM) | Visa Hello Prime | Frontaliers zone € |

| 12 | Boursorama Ultim Metal | Paris | Tarifs réduits premium | 0,50 % | Global ATM | Metal, assurances | Voyageurs occasionnels |

| 13 | Payoneer | New York | Marketplace & freelances | 0,50 % | 150 pays (ATM) | Prepaid Mastercard | Vendeurs Amazon |

| 14 | Silicon Valley Bank UK | Londres | Crédit SaaS | 0,45 % | SWIFT | Corporate Card | Start-ups tech |

| 15 | Bank of China | Pékin | Comptes RMB & trade | 0,30 % | 57 pays | UnionPay Platinum | Import-export Asie |

Classement 2025 des meilleures banques internationales

Comparer les banques internationales ne se limite pas aux frais : solidité financière, couverture géographique, service client et change comptent tout autant. Le panorama 2025 qui suit résume les enseignes les plus performantes pour les particuliers, les entrepreneurs et les globe-trotters.

Top 5 des banques en ligne pour particuliers

Pour gérer un budget global depuis son canapé, la meilleure banque en ligne conjugue ouverture 100 % digitale, frais réduits et support réactif. En mai 2025, cinq acteurs se distinguent par la simplicité de leur interface, la variété de devises gérées et les taux FX transparents.

- Wise Bank : IBAN européen, change au taux réel + 0,35 %

- Revolut Premium : cartes virtuelles illimitées, cashback 1 %

- N26 You : retraits sans frais dans 36 pays, sous-comptes partagés

- Hello Bank! : réseau BNP Paribas + dépôts d’espèces gratuits en France

- Boursorama Ultim Metal : plafonds élevés, assurances voyage World Elite

Leur application mobile centralise comptes, crypto et trading sans commission cachée. Côté sécurité : authentification forte PSD2, cartes jetables et assistance 24/7. Wise règne sur les virements, Revolut sur l’investissement, N26 sur la transparence, Hello Bank! sur les dépôts, Boursorama sur l’assurance. De plus, ces deux dernières déploient Apple Pay Later pour lisser sans frais vos dépenses.

Top 5 des banques pour entrepreneurs ou entreprises

Un entrepreneur exige d’un établissement de crédit global qu’il fluidifie l’encaissement multidevise et offre une API robuste. Voici le quinté gagnant pour PME et SaaS en hyper-croissance :

- J.P. Morgan Chase Business : multi-IBAN USD/EUR/GBP, carte Pay & Split

- HSBC Global Business : lignes de crédit en 72 h pour filiales étrangères

- Wise Business : intégration Xero-QuickBooks, frais FX 0,39 %

- Qonto Global : agrégation SWIFT/SEPA, compta automatisée

- Silicon Valley Bank UK : prêts adossés aux revenus récurrents SaaS

Tous alignent des virements internationaux rapides ; Wise prend 0,39 % de marge, HSBC 0,55 %, Qonto 0 % sur SEPA. Chase automatise la facturation, SVB soutient les levées de fonds et Qonto ajoute des sous-comptes USD. Les cinq proposent cartes physiques ou virtuelles paramétrables par centre de coût et modules ERP pour accélérer la due-diligence investisseurs.

Top 5 des banques pour voyageurs fréquents / expatriés

Minimiser les frais à l’étranger reste la priorité du globe-trottor : zéro commission sur retraits et change interbancaire. Les cinq enseignes à connaître :

- Revolut Ultra : retraits 2 000 €/mois sans frais, lounge inclus

- Charles Schwab Investor Checking : remboursement illimité des frais ATM

- Citibank Global Wallet : tenue de compte multidevise instantanée

- HSBC Premier : accès à la global atm alliance, conciergerie 24/7

- Monzo Premium : assurances voyage, paiements gratuits hors UE

Grâce à leurs cartes Metal ou Visa Signature, ces banques couvrent soins médicaux, locations auto et retards de vol. Citibank et HSBC ajoutent un numéro d’urgence prioritaire. Les coffres-forts d’épargne convertissent jusqu’à 15 devises au taux spot. Revolut Ultra supprime la surcharge week-end, Schwab rembourse tous les frais ATM Visa, Monzo gèle votre carte depuis l’app en cas de perte. Pour maximiser vos miles, liez votre carte à un programme aérien partenaire et cumulez des points à chaque dépense.

Comparatif détaillé : zoom sur les meilleures banques internationales

Choisir la bonne banque exige de dépasser le marketing : on évalue solidité, tarif FX, réseau d’agences et qualité d’application mobile. Ce tour d’horizon met en lumière cinq acteurs incontournables, chacun avec un positionnement clair et des forces distinctes.

Wise – Pour les paiements multidevises à bas coût

Premier atout : un taux de change interbancaire accessible dans 54 devises, majoré d’une marge fixe. Wise a séduit dix millions de clients grâce à son IBAN multi-pays et à son onboarding en moins de dix minutes.

- Swift transparent : frais affichés avant envoi

- Carte Debit Visa sans surcharge le week-end

- Sous-comptes locaux USA, UK, Australie inclus

- Intégration Xero / QuickBooks pour freelances

Les transferts arrivent en moyenne en quatre heures et le support 24 / 7 répond en français. Le coffre d’épargne « Assets » permet désormais d’investir dans des ETF mondiaux dès 50 €, pratique pour rémunérer temporairement les soldes dormants.

Revolut – Idéale pour voyager et investir à l’international

Revolut combine compte courant et trading crypto dans la même application mobile. Le plan Ultra, lancé fin 2024, offre des retraits gratuits jusqu’à 2 000 € et un lounge d’aéroport illimité.

- Changement de devise 0 % du lundi au vendredi

- Cartes virtuelles et à usage unique pour achats en ligne

- Accès à plus de 2 000 actions fractionnées

- Cashback 3 % sur les dépenses hors Europe

Le module « Stays » rembourse 10 % de vos nuits d’hôtel et un concierge disponible 24 h vous assiste par chat. Avec la carte Metal, les achats sont assurés 365 jours et les locations auto couvertes jusqu’à 80 000 €.

N26 – Pour une interface claire et une carte sans frais

N26 reste la référence minimaliste : ouverture 100 % mobile, IBAN allemand, notifications instantanées. La carte carte bancaire Mastercard You supprime les commissions sur les paiements à l’étranger et inclut une assurance voyage Allianz complète.

- Sous-comptes « Spaces » partagés pour gérer un budget à deux

- Découverts autorisés jusqu’à 10 000 € sous 48 h

- Paiements sans contact via Apple / Google Pay

- Support téléphonique en français de 7 h à 23 h

N26 a ajouté en 2025 un agrégateur multi-banques PSD2, pratique pour suivre vos comptes BNP ou Crédit Mutuel depuis la même appli et catégoriser vos dépenses dans 180 pays.

HSBC – Pour accéder à un réseau mondial traditionnel

Présente dans 64 pays, HSBC Premier s’adresse aux clients en mobilité qui veulent un conseiller dédié et un world elite Mastercard.

- Ouverture simultanée de comptes domestiques avant expatriation

- Accès Global Transfer instantané entre 29 devises

- Assistance médicale internationale 24 / 7

- Éligibilité au prêt immobilier France/UK sans historique local

L’offre inclut des virements gratuits entre comptes Premier, un plafond de retrait 10 000 €/jour et un service conciergerie style « banque privée ». L’app SmartSave arrondit vos achats et place l’excédent sur un livret rémunéré.

Autres acteurs à considérer : Bunq, Monzo, Crédit Suisse, Payoneer

Point de vue sectoriel, quatre prétendants complètent la short-list :

- Bunq EasyMoney : IBAN NL, comptes en 16 devises et arbres plantés à chaque paiement.

- Monzo Premium : notifications temps réel, assurance mobile jusqu’à 1 000 £, taux FX spot.

- Crédit Suisse CSX : entrée accessible dès 15 000 CHF, conseils patrimoniaux et coffre-fort numérique.

- Payoneer : leader marketplaces ; reçoit Amazon US, Upwork ou Airbnb sans frais.

Bunq séduit les digital nomads ESG grâce à ses comptes « Travel Card » sans dépôt. Monzo mise sur la transparence britannique : pas de frais cachés, carte gelable en un swipe. CSX ouvre l’univers suisse aux nouveaux riches digitaux, tandis que Payoneer reste la passerelle préférée des freelances pour sa tarification simple et l’éligibilité au programme Mastercard Business.

Quelle banque internationale choisir selon votre profil ?

Chaque profil possède ses propres contraintes : le nomad veut éviter les blocages, le dirigeant cherche une API, l’étudiant traque la gratuité et l’expatrié vise la maîtrise patrimoniale. Ce guide associe chaque besoin à la banque en ligne internationale la plus adaptée, pour que vous partiez serein.

Voyageur régulier ou digital nomad

Le globe-trottor élimine d’abord les frais cachés. Revolut Ultra et Wise Metal restent imbattables avec un compte bancaire international multi-devises et 2 000 € de retraits gratuits. Charles Schwab rembourse chaque ATM Visa aux États-Unis. Activez les alertes temps réel pour stopper une fraude dès Bangkok et souscrivez l’accès lounge : un nomad passe 60 h/an dans les aéroports. Vérifiez l’appartenance à la Global ATM Alliance afin d’économiser 5 € par retrait chez BNP ou Barclays. La fonction « Freeze » bloque la carte dès qu’un terminal hors ligne impose une piste magnétique.

Entrepreneur ou freelance avec clients étrangers

Le dirigeant SaaS facture en USD, paie en PLN et encaisse en AED. Coupler Qonto Global et Wise Business réduit les frais de change et exporte vos factures vers Xero. Ajoutez Payoneer pour connecter Amazon : versement EUR en 24 h. Les cartes virtuelles plafonnent les campagnes marketing tandis que les webhooks Stripe synchronisent la compta. Conservez aussi un compte HSBC Global Business ; son conseiller dédié rassure un client Fortune 500 et négocie des délais de règlement plus courts. Une assurance cyber couvre jusqu’à 100 k €, et les virements batch API payent fournisseurs en un clic.

Étudiant à l’étranger / jeune actif en mobilité

Objectif : dépenses zéro commission dans la zone euro et au-delà. N26 Standard s’ouvre en huit minutes, carte gratuite, paiements sans frais dans 36 pays. Ajoutez Revolut Standard comme secours le week-end. Bunq EasyMoney offre un IBAN NL et plante un arbre par 100 € dépensés. Activez « Shared Spaces » pour partager le loyer ; chacun voit sa quote-part. Les fintechs délivrent aussi des IBAN GBP ou USD pour stages à Londres ou New York. Gardez un compte à la banque postale pour vos bourses et dépôts d’espèces aux vacances.

Investisseur ou expatrié longue durée

L’expatrié a besoin d’une banque privée pour loger des actifs et financer un bien immobilier. HSBC Premier ouvre des comptes multi-pays avant le départ ; Crédit Suisse CSX sécurise vos CHF et l’accès aux marchés émergents. Pour ceux qui envisagent cette option, suivez notre guide pour ouvrir un compte bancaire en Suisse. Citibank Global Wallet gère 160 devises et les successions internationales. Les prêts peuvent atteindre 75 % de la valeur du bien en France, Singapour ou Dubaï. Ajoutez un compte titres Saxo Bank pour les obligations asiatiques ; le change se fait dans la même interface. Une clause de portability garantit que votre historique suit vos mobilités, et la déclaration 3916 évite 1 500 € d’amende par compte oublié. Pour comparer les options, consultez notre sélection des meilleures banques pour investir en bourse.

Cartes bancaires sans frais à l’international : les meilleures options

Avoir la bonne carte limite les commissions et sécurise vos paiements hors frontières. Voici un tour d’horizon des cartes sans frais plébiscitées par les voyageurs et la synthèse de leurs limites.

Comparatif des offres (frais de retrait, conversion, limites)

Parmi les offres 2025, trois se distinguent. Revolut Ultra, Wise Debit et N26 You, proposées chacune par une banque internationale, appliquent zéro commission de paiement hors zone € et des retraits gratuits de 2 000 €, 1 200 € et 1 000 € par mois. Leurs taux sont interbancaires, avec 0 % de marge la semaine chez Revolut et 0,35 % chez Wise ; N26 prélève 1,7 % au-delà du quota. Le tableau suivant récapitule retraits, conversions et réseaux.

| Carte | Paiement hors UE | Retraits gratuits / mois | Commission FX week-end | Réseau |

|---|---|---|---|---|

| Revolut Ultra | 0 % | 2 000 € | 1 % | Visa |

| Wise Debit | 0,35 % | 1 200 € | 1 % | Visa |

| N26 You | 0 % | 1 000 € | 0 % | Mastercard |

| Monzo Premium | 0 % | 600 £ | 0 % | Mastercard |

| Boursorama Ultim Metal | 0 % | 3 000 € hors UE | 1,94 % | Visa |

Conditions de gratuité réelle et frais cachés

Attention : la gratuité impose des règles. Revolut Ultra coûte 50 € par mois ; Wise facture l’émission de carte et 1,75 € par retrait supplémentaire. N26 exige cinq opérations mensuelles, sinon 3 € de frais bancaires. Les assurances ne s’activent que si le billet d’avion est payé avec la carte et excluent souvent les sports extrêmes. Au-delà de 10 000 € de change, Revolut prélève 0,5 %. Certaines fintechs suspendent les comptes inactifs ; programmez un paiement symbolique. N’oubliez pas de refuser le DCC aux terminaux, sous peine de 6 % de marge cachée. Pour les retraits hors réseau Visa, anticipez aussi la surtaxe locale que la fintech ne rembourse pas.

Compatibilité mobile et paiement sans contact

Revolut et Monzo fonctionnent avec Apple, Google et Garmin Pay ; Wise ajoute Alipay + et PayNow. La carte visa premier Boursorama réclame une activation NFC initiale mais offre un plafond de 20 000€ sur 30 jours. En zones à connectivité faible, prévoyez une carte à piste magnétique d’appoint. Les QR codes offline de WeChat ou UPI ne sont pas encore pris en charge ; gardez donc un peu de liquide. Les applications permettent désormais de générer des cartes virtuelles jetables et de géolocaliser les paiements pour bloquer tout achat hors périmètre défini.

Frais bancaires : ce que vous allez vraiment payer

Avant de signer, analysez le taux de change appliqué, les commissions récurrentes et les coûts cachés : chaque euro économisé sur les frais bancaires vaut souvent plus qu’un point de rendement. Et si vous cherchez des alternatives, découvrez comment placer son argent hors des banques en toute sécurité.

Taux de change et marges appliquées

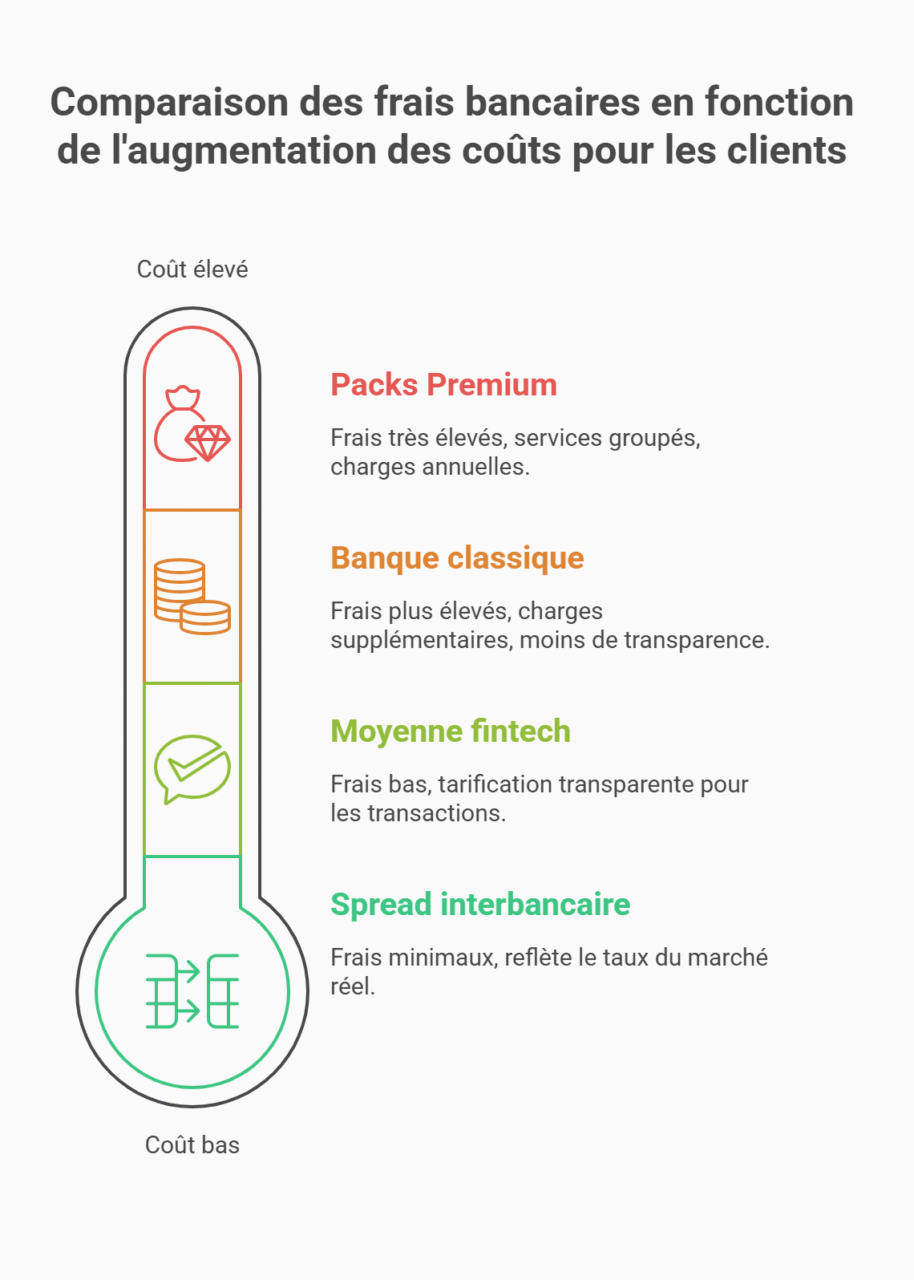

Quand la banque promet « 0 % de commission », elle masque souvent le spread. Les enseignes grand public prélèvent 1 % à 3 %. Wise et Revolut se contentent de 0,35 % la semaine ; les banques classiques ajoutent 2 % sur l’EUR-USD, soit 4 000 $ perdus sur 200 000 $. Exigez le taux Reuters en temps réel et contrôlez la ligne « FX markup ».

- Spread interbancaire réel : 0,10 % à 0,25 %

- Marge fintech moyenne : 0,35 %

- Marge banque classique : jusqu’à 3 %

Astuce : convertissez en semaine et fractionnez les gros montants pour lisser la volatilité.

Frais de gestion mensuels ou annuels

Les offres à 0 € cachent parfois des frais d’inactivité. Revolut Ultra coûte 50 €/mois ; Wise prélève 1,75 € par retrait hors quota. N26 facture 3 € si vous ne faites pas cinq opérations. Les packs « premium » World Elite montent à 220 €/an. Vérifiez aussi les frais réduits promis : une banque privée facture 300 €/an mais inclut un conseiller et des virements gratuits. Faites un audit semestriel pour supprimer options et cartes dormantes.

Retraits à l’étranger, paiements hors zone euro

Hors zone €, un distributeur peut prélever 2 € + 2 %. Revolut Ultra offre 2 000 €/mois gratuits, Wise 1 200 €, N26 You 1 000 € ; au-delà, 1,75 % s’appliquent. La global atm alliance élimine la surtaxe chez BNP, Bank of America ou Barclays. Préférez un retrait important plutôt que plusieurs petits et refusez la facturation en euros (DCC) qui ajoute 6 % de marge. Enfin, privilégiez les ATM Visa/Mastercard pour éviter la double conversion.

Frais de transferts internationaux (virement SWIFT, SEPA)

Les virements internationaux restent opaques : 5 € pour un SEPA, 20 € à 50 € pour un SWIFT en banque française. Revolut Business facture 3 € vers les USA, Wise plafonne le coût à 70 €. Au-delà de 250 000 €, négociez un pricing dealer : marge 0,15 %. Choisissez SHA pour partager les frais ; BEN les fait supporter au destinataire. Trois correspondants ajoutent 36 € cachés. Un IBAN local Wise ou Payoneer supprime ces frais fantômes. Les fintechs traitent l’ordre jusqu’à 18 h : un jour d’intérêt gagné.

Ouvrir un compte dans une banque internationale : comment faire ?

Avant de ouvrir compte bancaire hors de France, constituez un dossier KYC irréprochable : plus il est clair, plus l’activation est rapide — 48 h chez Wise, une semaine chez HSBC. Vous pouvez aussi consulter notre guide sur comment ouvrir un compte bancaire au Luxembourg, une destination prisée pour sa discrétion et sa solidité bancaire.

- Passeport en cours de validité + selfie vidéo

- Justificatif de domicile < 3 mois

- Source of funds : fiche de paie, acte de vente, relevé d’épargne

- Business plan et registre UBO pour les sociétés

- Référence bancaire ou lettre d’avocat au-delà de 250 k€

Transmettez chaque pièce en PDF haute résolution nommée « 2025-05_Passport_Dupont.pdf ». Un scan flou allonge le délai de trois jours. Choisissez une banque dans votre fuseau horaire principal pour faciliter les vérifications. Une fois approuvé, activez l’authentification forte et fixez un plafond quotidien pour réduire la fraude. Déclarez enfin le compte via le formulaire 3916 dans les 15 jours afin d’éviter l’amende de 1 500 €. Pour tout savoir sur la marche à suivre, voici notre dossier complet pour déclarer un compte bancaire étranger.

Banques internationales : avantages et inconvénients en 2025

Avant de transférer votre épargne, analysez d’abord la robustesse du système bancaire mondial : flexibilité et sécurité doivent s’équilibrer. Les lignes qui suivent dressent un bilan sans filtre.

Avantages : flexibilité, multi-devises, fiscalité potentielle

Choisir une banque mondiale permet d’ouvrir des comptes multi-devises en quelques minutes et de piloter la trésorerie depuis une seule interface. Si la sécurité est votre priorité, explorez les solutions pour avoir un compte bancaire international sécurisé.

- Accès à plus de 160 devises au taux interbancaire

- Assistance 24 / 7 et conciergerie dans 64 pays

- Virements instantanés entre filiales d’un même groupe

- Cartes premium avec lounge, assurance et cashback

- Intégration API pour exporter les transactions vers Xero

Autre atout : la relation avec la banque centrale du pays d’accueil reste indirecte, car le front-office est géré depuis un hub européen. Les programmes World Elite offrent des plafonds élevés et une couverture médicale pouvant atteindre 1 M €, tout en cumulant des miles convertibles en surclassements. En parallèle, un placement bancaire sur un compte à terme peut compléter votre stratégie de trésorerie à moyen terme.

Inconvénients : plafonds, service client, fiabilité de certaines fintechs

Basculer tous ses avoirs dans une banque traditionnelle étrangère rallonge parfois les délais de réponse et impose un service client anglophone. Les fintechs, de leur côté, peuvent suspendre un compte si elles détectent un pic de transactions.

- Plafond de dépôt limité à 250 k € chez plusieurs néobanques

- Service client fermé le week-end dans les banques historiques

- Assurance voyage qui exclut souvent la famille

- Déclaration 3916 obligatoire pour chaque compte non-français

- Blocage préventif possible lors d’un pic d’activité suspect

- Garantie FGDR inexistante hors UE au-delà de 100 k €

Ajoutez les frais cachés : 3 % sur certains distributeurs hors réseau et des correspondants SWIFT payants. Un abaissement de la note Moody’s peut aussi renchérir le crédit sans préavis.

Peut-on tout centraliser sur une banque internationale ?

Le choix pour une « meilleure banque internationale » est censé couvrir 95 % des besoins courants, mais pas l’ensemble des services patrimoniaux. Associez une fintech agile (Wise + Revolut) pour l’opérationnel et une banque universelle (HSBC, BNP Paribas) pour le crédit immobilier, les coffres et la planification successorale. Un agrégateur PSD2 relie les deux, assurant une vue consolidée et un plan B si l’une des plateformes subit un gel réglementaire. Gardez-le en tête. En cas d’incident, sachez aussi comment débloquer un compte gelé rapidement grâce à nos conseils pratiques.

Nos recommandations personnalisées pour bien choisir

S’appuyer sur un classement des banques est un bon départ, mais il faut le confronter à vos priorités : devise principale, volume de virements, besoin de crédit et fuseau horaire du support.

- Listez vos trois usages majeurs : dépenses, épargne, investissement

- Calculez le coût annuel all-in (abonnement + FX + retraits)

- Testez l’app en version démo pour valider l’ergonomie

- Vérifiez la solidité financière (ratio CET1 > 12 %)

- Simulez un blocage de carte et mesurez le délai de résolution

Recoupez ensuite ces données avec l’offre de bienvenue du moment ; elle peut financer un an de forfait premium. Si deux options restent à égalité, privilégiez la plus transparente : CGV claires, grille tarifaire lisible, historique d’incidents accessible. Conservez par prudence votre ancien compte français pour domicilier salaire et prélèvements SEPA ; la multibancarisation protège votre trésorerie en cas de panne. Répétez cet audit chaque année ou lors d’un changement de statut : expatriation, création d’entreprise, départ en retraite. Et si vous cherchez davantage de confidentialité, découvrez les conditions pour ouvrir un compte bancaire offshore en toute légalité.

Foire aux questions – Tout comprendre sur les banques internationales

Avant d’arrêter votre choix, balayer les questions clés – fiabilité, légalité, fiscalité, salaire et change – s’impose. Les réponses ci-dessous s’appuient sur la loi française, les directives européennes et les données publiées par les banques en mai 2025 afin de vous offrir une synthèse claire et actionnable.

Quelle est la banque internationale la plus fiable ?

Aujourd’hui, la solidité la plus souvent saluée par les agences revient au bnp paribas Global Network (note A+). Ratio CET1 à 13 %, présence dans 68 pays et supervision européenne en font une valeur refuge supérieure à une pure fintech. HSBC Premier et J.P. Morgan Chase restent très sûres, mais BNP combine gouvernance française et rayonnement mondial, un duo rassurant pour l’épargnant francophone.

Est-ce légal d’utiliser une banque étrangère comme compte principal ?

Oui. Ouvrir un compte auprès d’un établissement bancaire étranger est légal, l’article L314-1 du Code monétaire garantissant la liberté de domiciliation. Seule contrainte : déclarer le compte via le formulaire 3916. Vous pouvez même y domicilier votre salaire si le créancier accepte ce RIB international ; la solvabilité prime sur la localisation du compte.

Puis-je recevoir mon salaire ou revenus pros sur un compte international ?

Absolument. Un employeur peut verser la paie sur tout IBAN SEPA. Pour un compte hors SEPA, passez par des virements internationaux SWIFT en fournissant BIC et adresse bancaire. Les grands groupes acceptent ce schéma si vous prenez les frais à votre charge. Conservez toutefois un compte français pour remboursements sécurité sociale et prélèvements d’impôts.

Dois-je déclarer ce compte à l’administration fiscale française ?

Oui. Signalez tout compte étranger via la case 8UU et le formulaire 3916-bis. L’amende atteint 1 500 € par omission (10 000 € en pays non coopératif). Grâce au CRS, la banque de france reçoit désormais automatiquement les soldes ; dissimuler devient illusoire. Pour connaître les exceptions à ce dispositif, consultez notre liste des pays et banques non CRS. Le fisc ne sanctionne pas la détention, mais la non-déclaration et l’écart entre soldes et revenus déclarés. Même pour de petites sommes, il existe des règles spécifiques : découvrez les obligations liées à un compte bancaire étranger avec moins de 50 000 euros.

Quelle banque offre le meilleur taux de change en 2025 ?

En mai 2025, Wise domine toujours sur le taux de change avec une marge fixe de 0,35 % sur 54 devises et aucune surtaxe week-end. Revolut Ultra affiche 0 % en semaine mais 1 % le samedi-dimanche, tandis que N26 facture 1,7 % au-delà du quota mensuel. Pour des conversions régulières ou supérieures à 10 000 €, Wise reste donc l’option la plus compétitive.