Vous cherchez un pays européen offrant à la fois stabilité juridique, fiscalité attractive et accès à un réseau bancaire de premier plan ? Vous souhaitez structurer vos investissements internationaux sans risquer une requalification fiscale ? Le Luxembourg coche toutes les cases pour créer une société offshore crédible et optimisée.

Créer une société offshore au Luxembourg permet de bénéficier d’une fiscalité avantageuse (dividendes et plus-values exonérés sous conditions), d’un environnement réglementaire pro-business et d’une infrastructure bancaire de niveau mondial. Grâce à des véhicules juridiques comme la SARL ou la SOPARFI, vous structurez vos flux en toute légalité, réduisez votre imposition effective sous 5 %, et bénéficiez d’un accès facilité aux conventions fiscales européennes. L’ensemble des démarches peut être réalisé à distance, sans compromis sur la transparence ni la conformité CRS.

Dans ce guide, vous allez découvrir :

- Les avantages fiscaux et juridiques d’une société luxembourgeoise

- Les étapes précises pour créer votre structure en 2025

- Les coûts réels et délais d’immatriculation

- Les comparatifs avec d’autres juridictions offshore

Vous êtes prêt ? Ne perdons pas de temps et voyons tout de suite pourquoi le Luxembourg est l’un des meilleurs choix pour créer votre société offshore européenne.

Pourquoi créer une société offshore au Luxembourg ?

Créer une création de société offshore au Luxembourg séduit de nombreux entrepreneurs en quête d’avantages fiscaux et d’un cadre réglementaire solide. Grâce à sa place financière mature, à sa stabilité politique reconnue et à une politique accueillante d’optimisation fiscale, vous structurez efficacement vos investissements internationaux et protégez durablement vos actifs. C’est une démarche prisée par ceux qui veulent tout savoir sur la création d’une société offshore tout en restant dans un cadre réglementé et stable.

Une fiscalité optimisée pour les structures d’investissement

Le Luxembourg applique un régime fiscal particulièrement compétitif pour les sociétés d’investissement. L’impôt société est officiellement de 17 %, mais les holdings peuvent réduire leur charge effective grâce aux exemptions sur dividendes et plus-values, aux crédits d’impôt et aux conventions visant à éviter la double imposition. Ce cadre attire fonds de private equity, family offices et fintechs.

- Transparence fiscale compatible avec l’échange automatique CRS

- Déduction des intérêts notionnels sur le capital social

- Crédit pour revenus de propriété intellectuelle jusqu’à 80 %

- Absent de la liste noire européenne des paradis fiscaux

En combinant ces mesures, les groupes internationaux obtiennent un levier fiscal sans recourir à une évasion fiscale pouvant être requalifiée. Le coût moyen d’imposition descend souvent sous 5 %, tout en maintenant une réputation solide auprès des investisseurs et des autorités.

Un environnement juridique stable et pro-business

Le droit civil luxembourgeois, ajusté aux directives de la commission européenne, garantit une forte sécurité contractuelle. Tribunaux financiers spécialisés, signature électronique et rulings anticipés délivrés par l’administration fiscale réduisent les incertitudes. Sous l’autorité du Grand Duc et d’un premier ministre pro-business, délais d’enregistrement courts et frais notariaux compétitifs offrent un avantage concurrentiel majeur aujourd’hui.

Un accès stratégique au marché européen et aux conventions fiscales

Implantée au cœur de l’union européenne, la société offshore luxembourgeoise bénéficie de plus de 80 conventions contre la double imposition et du passeport européen pour les services financiers. Cette position renforce votre capacité à structurer une société transfrontalière en europe tout en protégeant vos flux de trésorerie. Elle peut aussi convenir à ceux qui envisagent une ouverture d’une société à Malte, une autre juridiction européenne avantageuse.

- Siège social reconnu pour les passeports UCITS et AIFM

- Accès à la vaste place financière de Francfort, Paris, Amsterdam

- Neutralité grâce au traité FATCA et à l’échange automatique d’informations

- Cadre ATAD limitant les risques de fraude fiscale

En pratique, vos dividendes, intérêts ou redevances sortant du Luxembourg peuvent être distribués à 0 % ou presque vers des entités partenaires. Vous sécurisez ainsi votre compte bancaire principal et évitez d’être qualifié de paradis fiscal artificiel.

Un écosystème bancaire et financier de rang mondial

Le Grand-Duché héberge plus de 130 banques issues du secteur financier international, offrant des comptes multidevises adaptés aux sociétés offshore. La rapidité d’ouverture de compte y rivalise avec Hong Kong grâce à des KYC digitalisés. La place financière gère plus de 6 000 milliards €, preuve d’un niveau de confidentialité élevé sans sacrifier la transparence. Grâce à des solutions de finance offshore sur-mesure et à la loi sur la titrisation, les family offices disposent d’une liquidité et d’un reporting de premier ordre.

Quelles formes de sociétés offshore choisir au Luxembourg et avec quel capital ?

Avant de choisir une forme juridique pour votre société offshore luxembourgeoise, évaluez vos objectifs patrimoniaux, votre capital minimum disponible et votre gouvernance. Le Grand-Duché propose plusieurs structures flexibles aux exigences distinctes en capital social, gouvernance et activités, optimisant ainsi votre processus de création et votre fiscalité.

SARL : structure flexible et capital accessible

La SARL luxembourgeoise est le véhicule privilégié pour créer une société offshore à moindre coût. Son capital statutaire de 12 000 euros – libérable lors de la signature des statuts – convient au conseil, à l’e-commerce ou à la détention d’actifs digitaux.

- Responsabilité limitée protégeant le propriétaire de la société

- Transmission aisée via le registre électronique des parts

- Accès aux régimes d’avantages fiscaux IP Box

- Domiciliation simple dans un siège social partagé

- Parts sans droit de vote pour attirer des investisseurs

La SARL impose une comptabilité luxembourgeoise et un dépôt annuel des comptes. Son impôt sur les sociétés reste modulable grâce au crédit d’investissement. Pour un entrepreneur digital cherchant une base européenne stable, c’est souvent le meilleur compromis. Ce profil d’entrepreneur envisage souvent aussi d’ouvrir une société offshore pour son side business en toute sécurité juridique.

SA : adaptée aux grands projets et aux levées de fonds

La SA vise les projets nécessitant levées de fonds ou cotation. Son capital social minimum de 30 000 € (25 % libéré) rassure les investisseurs ; les actions, facilement cessibles, séduisent fonds de venture capital.

- Conseil d’administration imposé, gage de transparence

- Accès facilité aux marchés via la place financière luxembourgeoise

- Éligible au régime mère-fille pour dividendes intra-groupe

- Obligations convertibles pour optimiser le capital

- Compatible avec un compte bancaire offshore multidevise

Elle requiert un commissaire aux comptes dès certains seuils, mais ses frais demeurent inférieurs à Hong Kong ou Dublin pour une structure comparable.

SOPARFI : véhicule privilégié pour la gestion de participations

La SOPARFI est le pilier des holdings luxembourgeoises, idéale pour structurer une société holding offshore exonérant dividendes et plus-values de filiales qualifiées. Aucun capital minimum légal supplémentaire n’est requis, offrant une flexibilité notable.

- Régime mère-fille : 0 % sur dividendes entrants

- Pas de retenue sortante si substance respectée

- Intégration possible d’une holding intermédiaire dans l’union européenne

- Accès aux obligations listées sur la Bourse de Luxembourg

- Contrôle allégé via reporting unifié

La SOPARFI exige toutefois une substance économique réelle (direction locale, dépenses opérationnelles). Elle convient aux familles fortunées et aux corporate groups voulant centraliser leurs participations européennes.

Autres formes : SCA, Sàrl-S, SPF… pour des besoins spécifiques

Pour des besoins ciblés, le Luxembourg offre divers véhicules complétant les classiques.

- SCA : commandite par actions impliquant des associés commandités actifs

- Sàrl-S : mini-SARL à 1 € de capital pour start-ups

- SPF : véhicule patrimonial avantageux sur revenus passifs

- SE : société européenne facilitant les fusions transfrontalières

- PACIFIC LINE OFFSHORE : structure privée adaptée aux projets maritimes

Selon le véhicule, la CSSF peut approuver l’activité, un formulaire A1 peut formaliser le détachement de salariés, et un administrateur local garantit le pays de résidence fiscale luxembourgeois. Tracez votre feuille de route financière pour éviter des restructurations coûteuses. Vous pouvez également vous inspirer de ce guide détaillé pour l’ouverture d’une société offshore en ligne si vous souhaitez opter pour une solution 100 % dématérialisée.

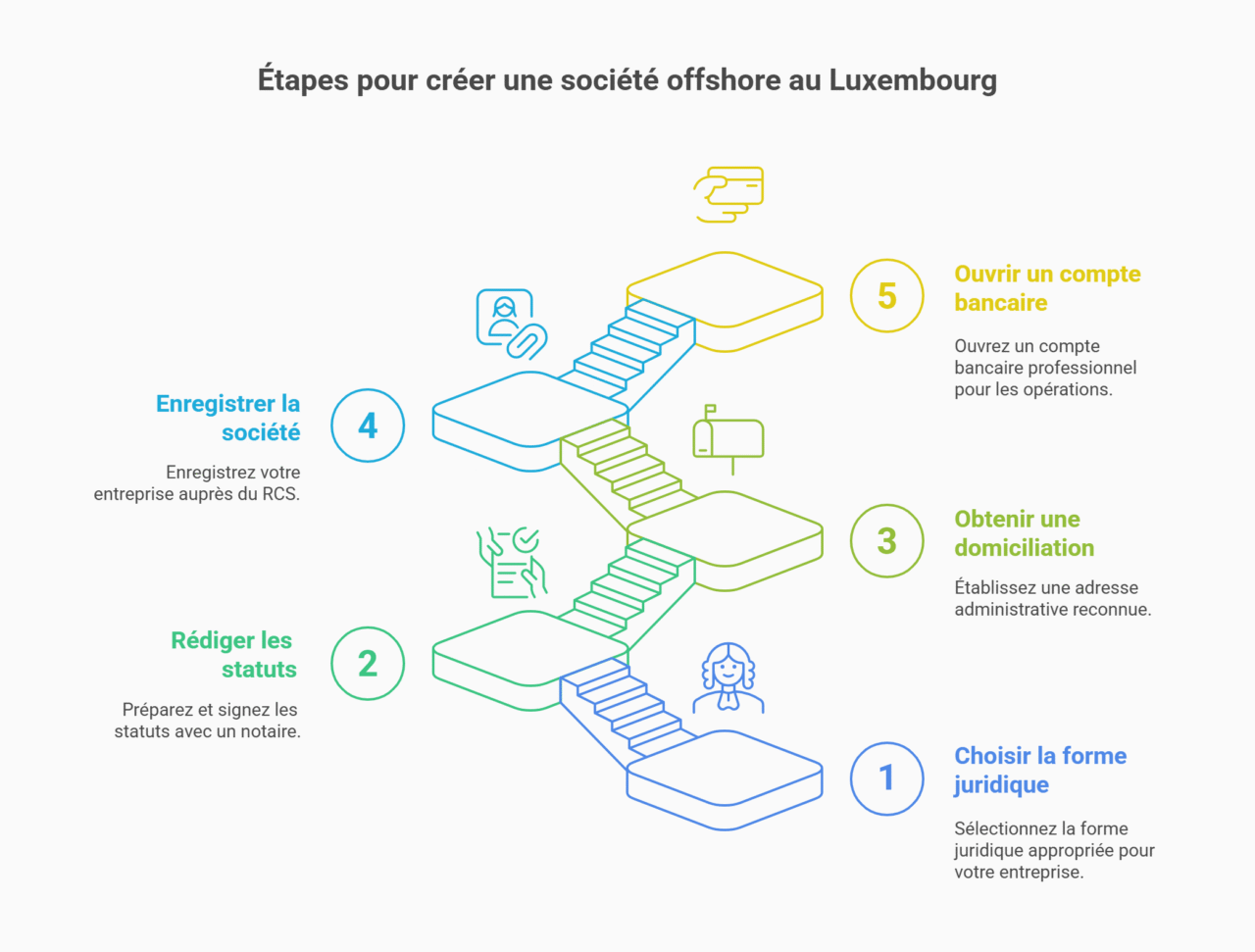

Étapes pour créer une société offshore au Luxembourg

Avant de déposer vos statuts, cinq étapes de création jalonnent la mise en place d’une société offshore au Luxembourg. Comprendre les documents nécessaires, les conditions de création et le cadre légal local vous évite des retards coûteux et garantit l’acceptation rapide du dossier par le greffe et votre banque correspondante dès la première tentative administrative.

Étape 1 : Choisir la forme juridique adaptée

Analysez votre activité, l’origine de vos flux et la taille de votre capital pour sélectionner la société à responsabilité limitée (SARL), la SA ou la SOPARFI. Chaque forme offre une gouvernance et un régime de distribution différents ; comparez le capital minimum, les obligations d’audit et les possibilités de pacte d’associés. Un consultant local clarifiera les types de sociétés disponibles et confirmera la compatibilité de votre objectif avec les licences ou autorisations sectorielles requises.

Étape 2 : Rédiger les statuts et constituer le capital

Faites rédiger des statuts clairs détaillant objet, durée et pouvoirs par un notaire luxembourgeois. Le capital social est versé sur un compte bloqué ; l’attestation de dépôt figure dans le dossier. Préparez les documents requis : passeports, preuve d’adresse, schéma actionnarial, puis signez devant notaire en présence virtuelle ou physique. Cette rédaction solide prévient toute contestation future et sécurise la fiscalité de la structure. Elle s’inscrit dans une logique plus large d’expatriation maîtrisée et d’optimisation patrimoniale à l’international.

Étape 3 : Obtenir une domiciliation professionnelle

La domiciliation confère une adresse administrative reconnue, condition indispensable pour créer une entreprise offshore crédible. Choisissez un prestataire disposant d’une licence CSSF ; il collecte les justificatifs KYC et place votre courrier sous scan sécurisé. La convention détaille services additionnels : standard téléphonique, location de salle de réunion et réception de colis, éléments appréciés par les banques lors de l’examen de votre dossier professionnel.

Étape 4 : Enregistrer la société au RCS

L’inscription au Registre de Commerce et des Sociétés (RCS) se fait en ligne via la plateforme eRCS. Le notaire transmet l’acte, la liste des bénéficiaires effectifs et le certificat de blocage des fonds. Après validation, le matricule TVA est attribué automatiquement, déclenchant l’obligation de dépôt des comptes annuels. Ce formalisme clôture le processus de création et permet la demande immédiate de licences opérationnelles éventuelles, et facilite l’obtention rapide d’un numéro EORI.

Étape 5 : Ouvrir un compte bancaire professionnel

Munissez-vous du KYC complet, du business plan et des projections de flux transfrontaliers pour postuler auprès d’une banque luxembourgeoise tier-one ou d’un établissement spécialisé en compte bancaire offshore. L’entretien vidéo aborde l’origine des fonds, les contreparties et la conformité FATF. Fournissez une référence bancaire, même d’un compte à Hong Kong, pour accélérer l’approbation. Une fois l’IBAN activé, vous pouvez émettre cartes, e-banking et dépôts multidevises adossés à la place financière locale, pour soutenir vos opérations internationales en croissance constante. C’est particulièrement utile si vous cherchez à ouvrir un compte insaisissable étranger pour sécuriser vos avoirs.

Comment ouvrir un compte bancaire offshore au Luxembourg ?

Réussir l’ouverture de compte au Luxembourg requiert une préparation rigoureuse : la banque évalue la provenance des fonds, le niveau de confidentialité souhaité et votre conformité CRS. En choisissant un établissement expert en finance offshore, vous obtenez un compte bancaire multidevise rapide à activer, sécurisé par des protocoles anti-fraude de pointe hautement évolutifs internes robustes.

La diligence varie selon le profil : traders crypto, e-commerce ou entreprise offshore classique. Expliquez la destination des virements, joignez organigramme et licences si nécessaire. Un chargé de relation analysera vos projections pour fixer les limites de paiement, puis proposera la convention de frais adaptée à votre volume.

- Passeport certifié et justificatif d’adresse récente

- Statuts notariés et registre des bénéficiaires effectifs

- Business plan détaillé précisant sources de revenus

- Attestation d’origine des fonds (ventes, dividendes, prêts intragroupe)

Une approbation standard prend de trois à dix jours ouvrables ; un onboarding express est possible via vidéoconférence si tous les éléments sont fournis en formats numériques approuvés.

Obligations fiscales et comptables d’une société offshore luxembourgeoise

Respecter les obligations légales luxembourgeoises garantit la transparence fiscale, évite les pénalités de l’administration fiscale et consolide la confiance des investisseurs. Membre de l’union européenne, le Grand-Duché exige une gestion rigoureuse de l’impôt sur les sociétés pour toute entité, y compris les structures offshore bénéficiant d’exonérations.

Chaque exercice, la société dépose une déclaration d’impôt sur les sociétés et de taxe commerciale, même si la base imposable est nulle grâce au régime mère-fille. Le bilan, établi en normes luxembourgeoises, doit être approuvé dans les six mois suivant la clôture et déposé au RCS sous format électronique. Les petites entités peuvent produire comptes abrégés, mais les holdings cotées remettent un rapport consolidé certifié par un réviseur agréé.

- Déclaration TVA trimestrielle si le chiffre d’affaires dépasse 112 000 €.

- Paiement d’acomptes d’IS et d’impôt commercial quatre fois par an.

- Tenue d’un registre des opérations liées pour la substance économique.

- Publication des bénéficiaires effectifs via le RBE avec contrôle KYC.

- Conservation des pièces justificatives pendant dix ans pour l’administration fiscale.

Depuis 2024, l’échange automatique d’informations élargit le champ des contrôles croisés. Un logiciel comptable local compatible eCDF simplifie l’export des fichiers XML et réduit le risque d’amende jusqu’à 25 000 € en cas de dépôt tardif.

Luxembourg vs autres juridictions offshore : comment bien choisir ?

Choisir la bonne juridiction offshore implique d’évaluer fiscalité, coût, et stabilité politique. Entre le Luxembourg, les paradis fiscaux émergents et une société transfrontalière en Europe, l’objectif reste de protéger vos actifs sans sacrifier la conformité. Comprendre chaque forme juridique et sa réputation auprès des banques internationales vous évitera des restructurations coûteuses. Pour certains profils patrimoniaux, une création de société en Andorre peut aussi être une alternative à considérer.

Luxembourg vs Dubaï : fiscalité, banque, réputation

Le Luxembourg propose un régime fiscal harmonisé à l’UE, des accords de double imposition étendus et un contrôle prudentiel reconnu. À Dubaï, l’impôt sur les bénéfices est encore nul pour la plupart des zones franches, mais la substance exigée augmente. Les coûts de compte bancaire sont supérieurs et la réglementation internationale se durcit, bien que la rapidité d’enregistrement séduise les start-ups orientées vers le Golfe.

| Critère | Luxembourg | Dubaï (Zones franches) |

|---|---|---|

| Impôt sur les bénéfices | 17 % (exemptions possibles SOPARFI) | 0 % jusqu’en 2026, puis 9 % hors FTZ |

| Accords de double imposition | 86 traités | 143 traités |

| Substance requise | Siège réel + direction locale | Bureau + employés dédiés |

| Ouverture de compte | 1–2 semaines, dépôt modéré | 4–6 semaines, dépôt élevé |

| Réputation internationale | AAA, respect BEPS | Vigilance FATF croissante |

Luxembourg vs Malte : transparence et stabilité

Malte reste compétitive grâce à un crédit d’impôt restituable qui abaisse l’impôt société effectif à environ 5 %. Toutefois, la taille du marché financier est limitée et les banques appliquent un KYC strict, rallongeant l’ouverture de comptes. Le Luxembourg, lui, offre une place financière de 6 000 milliards € d’actifs et des obligations notées AAA, garantissant une liquidité supérieure. Les frais de domiciliation maltais sont néanmoins plus bas, avantage pour les projets à budget serré.

| Critère | Luxembourg | Malte |

|---|---|---|

| Impôt effectif | 17 % nominal, 0 % sur dividendes qualifiés | 35 % nominal, ≈ 5 % après crédit |

| Taille place financière | 6 000 Md € d’actifs | ≈ 40 Md € d’actifs |

| Dépôt des comptes | 6 mois après clôture | 10 mois après clôture |

| Ouverture de compte | 1–2 semaines | 4–8 semaines |

| Conventions fiscales | 86 | 70 |

Avantages uniques du Luxembourg pour les investisseurs européens

En combinant neutralité fiscale et infrastructure financière de premier plan, le Luxembourg s’impose comme plateforme idéale pour diriger des flux intra-groupe européens. Sa transparence fiscale reconnue permet d’éviter l’étiquette de fraude fiscale tout en sécurisant les dividendes grâce à plus de 80 conventions de double imposition. Les investisseurs apprécient la présence d’autorités pragmatiques capables de délivrer des rulings anticipés sur la substance économique.

- Exemption totale sur plus-values de cession d’actions après six mois

- Crédit IP Box à 80 % sur les revenus de propriété intellectuelle

- Pas de retenue à la source sur intérêts intragroupe qualifiés

- Accès au marché de la dette verte listée à la Bourse de Luxembourg

S’ajoutent la stabilité de l’euro, un capital social adaptable et la supervision de la CSSF, qui rassure banques et gestionnaires d’actifs. Autant d’atouts qui font du Grand-Duché un choix durable pour une stratégie patrimoniale ou une société holding visant la croissance pan-européenne sans compromettre la conformité réglementaire. Les investisseurs qui souhaitent aller plus loin pourront comparer avec la liste des meilleurs passeports pour structurer une expatriation efficace.

Quels sont les risques et limites de la création d’une société offshore au Luxembourg ?

Même si le Luxembourg offre un cadre légal solide, créer une société offshore au Luxembourg comporte des limites : surveillance accrue, exigences de substance économique et exposition médiatique post-Panama Papers. Comprendre ces risques, respecter les règles d’optimisation fiscale et maintenir une gouvernance transparente protégera votre structure d’éventuelles sanctions européennes. Un suivi rigoureux des opérations et une documentation probante sont aujourd’hui indispensables.

Surveillance accrue au niveau européen

Depuis 2023, l’union européenne a renforcé son dispositif AML-CFT : les banques luxembourgeoises signalent tout flux douteux à la Cellule de Renseignement Financier sous vingt-quatre heures. Les inspections du Code de conduite fiscal évaluent désormais la transparence fiscale réelle, pas seulement la conformité formelle. Ignorer ces alertes peut entraîner gel de comptes, retrait de licence et inscription sur une liste noire nationale, limitant l’accès aux contreparties et renchérissant les transactions transfrontalières.

Contraintes réglementaires et substance économique

La directive ATAD III impose depuis janvier 2024 des critères précis de substance économique : effectifs salariés, locaux dédiés et dépenses opérationnelles proportionnées. Une structure purement nominale peut être requalifiée en dispositif d’évasion fiscale, annulant les bénéfices des conventions de double imposition. Pour se conformer, prévoyez un administrateur résidant, un poste budgétaire local et tenez des procès-verbaux détaillant les décisions stratégiques. Le non-respect expose à un impôt forfaitaire équivalent à celui d’un résident, des pénalités pouvant atteindre 10 % des profits non déclarés et la divulgation publique des bénéficiaires ultimes, affectant la réputation solide recherchée par les investisseurs. Cette exigence de réputation est tout aussi centrale lorsque l’on envisage de lancer une entreprise en Algérie ou dans d’autres juridictions émergentes.

Risques d’image et nécessité de transparence

Bien que le Luxembourg ne figure pas parmi les vrais paradis fiscaux, la perception publique reste sensible. Une communication opaque peut nuire à la valorisation d’un groupe coté ou attirer des audits. Adopter une politique ESG, publier un rapport de durabilité et afficher vos engagements contre la fraude fiscale renforcent la confiance. Cette transparence protège votre marque, facilite l’ouverture de comptes et minimise le risque de voir vos partenaires rompre leurs relations d’affaires. Des agences de notation extra-financière évaluent désormais ces critères dans leurs scorings.

FAQ sur la création de société offshore au Luxembourg

Cette FAQ rassemble les questions récurrentes sur la création de société offshore au Luxembourg : légalité, coûts, démarches à distance, rôle des prestataires et choix de forme juridique adaptée. Elle offre des réponses factuelles et concises pour sécuriser votre projet et satisfaire aux attentes des autorités fiscales comme des partenaires bancaires. Elles complètent les comparaisons déjà établies dans ce meilleur placement à l’étranger pour les investisseurs soucieux d’optimiser leur fiscalité.

Est-il légal de créer une société offshore au Luxembourg ?

Oui. Le Luxembourg autorise la création et de maintenance d’entités offshore tant que celles-ci respectent la substance économique minimale et ne servent pas à la fraude fiscale. Les statuts doivent indiquer un objet licite, les bénéficiaires effectifs sont inscrits au RBE, et les opérations financières se conforment aux règles AML-CFT européennes. En cas de contrôle, l’absence d’activité réelle peut entraîner requalification et imposition rétroactive.

Quels sont les coûts totaux de création et de gestion ?

Les frais de création de société varient entre 5 000 € et 8 000 €, incluant notaire, dépôt au RCS et domiciliation. Ajoutez le capital minimum (12 000 € pour une SARL) versé sur un compte bloqué. Les coûts récurrents couvrent domiciliation (2 000 €), comptabilité (à partir de 1 800 €) et réviseur si audit obligatoire. Comptez donc un budget annuel proche de 5 000 € environ hors fiscalité effective.

Peut-on tout gérer à distance sans se rendre au Luxembourg ?

Oui, vous pouvez tout gérer à distance : signature électronique des statuts, vidéoconférence notariale et courrier dématérialisé via votre prestataire de domiciliation. Toutefois, l’ouverture de compte peut exiger un entretien vidéo avec la banque. Prévoyez aussi une visite annuelle pour démontrer votre niveau de confidentialité sans compromettre la transparence fiscale requise par l’UE. La présence physique reste optionnelle mais renforce la crédibilité lorsque vous négociez avec des fournisseurs locaux ou demandez des licences réglementées.

Faut-il un prestataire local ou un avocat ?

Un prestataire agréé ou un cabinet d’avocats est fortement recommandé. Il assure la conformité KYC, la rédaction conforme des statuts et la gestion du formulaire A1 pour les salariés détachés. Sans accompagnement, les risques d’erreur prolongent les délais et peuvent entraîner un refus d’immatriculation ou de compte bancaire offshore. En outre, ils anticipent les demandes du notaire et des autorités fiscales, limitant les ajustements de dernière minute.

Quelle forme juridique choisir pour une activité de holding ?

Pour une activité de holding pure, la SOPARFI reste la meilleure forme juridique. Elle permet l’exonération des dividendes et plus-values grâce au régime mère-fille et ne requiert aucun capital social supplémentaire au-delà des 12 000 € d’une SARL classique. Assurez-vous toutefois de satisfaire aux critères de substance : administrateur résident, frais locaux et justification des décisions stratégiques. Ces conditions garantissent la pérennité fiscale face aux contrôles futurs.