Le meilleur placement financier en 2026 ne se résume pas au rendement affiché. Un livret réglementé, un fonds euros, une SCPI, un ETF, un compte à terme ou un actif digital ne répondent pas au même besoin : liquidité, sécurité, fiscalité, horizon de détention et risque de perte en capital doivent être comparés avant toute décision.

En 2026, les livrets réglementés restent adaptés à l’épargne de précaution, avec un capital garanti et une disponibilité immédiate. Les fonds euros conservent un rôle défensif dans l’assurance vie. Les ETF, les SCPI, le crowdfunding immobilier, les produits structurés et les actifs digitaux peuvent offrir un potentiel de rendement plus élevé, mais avec des risques plus marqués : volatilité, frais, illiquidité, baisse de valeur ou perte en capital.

Ce guide compare les principales solutions de placement selon quatre critères : rendement observé, niveau de risque, fiscalité applicable et horizon de placement. Il ne constitue pas un conseil en investissement personnalisé.

| Placement | Rendement ou rémunération | Niveau de risque | Horizon de placement | Fiscalité (hors abattements) | Avantages principaux | Inconvénients principaux |

|---|---|---|---|---|---|---|

| Livret A / LDDS | 1,5 % depuis le 1er février 2026 | Faible (capital garanti) | Court terme | Exonérés d’impôt sur le revenu et de prélèvements sociaux | Disponibilité immédiate, capital garanti, fonctionnement simple | Plafonds de versement, rendement limité après inflation |

| LEP | 2,5 % depuis le 1er février 2026 | Faible (capital garanti) | Court terme | Exonéré d’impôt sur le revenu et de prélèvements sociaux | Rémunération supérieure au Livret A, disponibilité immédiate | Réservé aux foyers éligibles, plafond de versement limité |

| Fonds euros (assurance vie) | Rendement moyen 2025 estimé à 2,65 % avant prélèvements sociaux | Faible à modéré | Moyen / long terme | Fiscalité propre à l’assurance vie selon la durée du contrat et la date des versements | Capital généralement garanti selon le contrat, effet cliquet | Frais, rendement variable selon les assureurs, conditions d’accès possibles |

| Unités de compte (assurance vie) | Variable, non garanti | Modéré à élevé | Moyen / long terme | Fiscalité propre à l’assurance vie lors des rachats | Diversification possible au sein du contrat | Risque de perte en capital, frais selon les supports |

| SCPI (pierre papier) | Taux de distribution moyen 2025 : 4,91 % | Modéré à élevé | Long terme | Revenus fonciers soumis à l’impôt sur le revenu et aux prélèvements sociaux | Mutualisation immobilière, gestion déléguée, revenus potentiels | Frais, liquidité limitée, baisse possible du prix des parts |

| Immobilier locatif | Variable selon le prix, le crédit, les charges et la fiscalité | Modéré à élevé | Long terme | Revenus fonciers ou BIC selon le régime retenu | Effet de levier possible, constitution d’un patrimoine | Vacance, impayés, travaux, fiscalité, gestion locative |

| Plan Épargne Retraite (PER) | Variable selon les supports | Variable | Long terme | Fiscalité spécifique selon déduction à l’entrée et mode de sortie | Déduction possible des versements, cadre retraite | Fonds bloqués jusqu’à la retraite sauf cas de déblocage |

| ETF diversifiés | Variable, non garanti | Élevé | Long terme | PEA ou compte-titres selon l’enveloppe | Frais souvent réduits, diversification, accès simple aux marchés | Volatilité, perte en capital possible, risque de marché |

| Compte à terme | Taux fixé par la banque au contrat | Faible | Court / moyen terme | Intérêts soumis à l’impôt sur le revenu et aux prélèvements sociaux | Taux connu à l’avance, capital garanti par l’établissement | Fonds immobilisés, rendement net dépendant de la fiscalité |

| Crowdfunding immobilier | Rendement cible souvent élevé, non garanti | Élevé | 12 à 36 mois, parfois plus en cas de retard | Selon la nature du produit et le régime applicable | Accès à des projets immobiliers ciblés, diversification possible | Retards, défauts, illiquidité, perte en capital possible |

| Livret bancaire non réglementé | Taux librement fixé par la banque | Faible | Court terme | Intérêts soumis à l’impôt sur le revenu et aux prélèvements sociaux | Disponibilité, simplicité d’ouverture | Rendement souvent faible après fiscalité |

| Actions en Bourse | Variable, non garanti | Élevé | Long terme | PEA ou compte-titres selon l’enveloppe | Potentiel de performance, liquidité des marchés cotés | Volatilité, perte en capital possible, suivi nécessaire |

| Plan Épargne Logement (PEL) | 2,00 % pour les plans ouverts depuis le 1er janvier 2026 | Faible | Moyen terme | Intérêts imposables pour les PEL ouverts depuis 2018 | Taux connu à l’ouverture, prêt épargne logement possible | Retrait anticipé contraignant, plafond, rendement limité |

| Métaux précieux / or / argent | Variable, non garanti | Élevé | Flexible | Régime fiscal spécifique selon le mode de détention | Diversification patrimoniale, absence de risque émetteur direct | Pas de revenu, volatilité, frais d’achat et de conservation |

| Produits structurés | Coupon conditionnel, non garanti dans tous les scénarios | Modéré à élevé | 4 à 8 ans | Selon l’enveloppe de détention | Cadre contractuel défini à l’avance | Complexité, frais, risque émetteur, perte en capital possible |

| Placement durable et solidaire | Variable selon le support | Faible à élevé | Variable | Selon le produit détenu | Alignement possible avec une thématique responsable | Label insuffisant sans analyse des frais et du portefeuille |

Quel placement choisir en 2026 ? La vraie question à se poser

En 2026, la comparaison des placements financiers doit intégrer la baisse des taux de l’épargne réglementée, la fiscalité propre à chaque enveloppe et l’augmentation des prélèvements sociaux sur une partie des revenus de placement. Le rendement brut ne suffit donc pas : il faut raisonner en rendement net, après frais, fiscalité et risque de perte en capital. Avant de comparer les supports, trois questions doivent être posées : quand le capital peut-il être immobilisé, quelle perte temporaire ou définitive peut être acceptée, et quelle fiscalité s’applique réellement au produit choisi ?

Vos objectifs comptent plus que les classements : sécurité, rendement, liberté

Dans le choix d’un placement financier, se limiter à un simple “top 5” ne suffit pas. Chaque épargnant a des attentes différentes : certains privilégient la sécurité absolue, d’autres veulent capter la croissance via l’investissement locatif ou sur un indice boursier. D’autres encore s’intéressent à un placement sans risque pour leur épargne de précaution, quitte à se contenter d’un rendement modeste.

Pour y voir clair, commencez par définir vos objectifs financiers : acheter votre résidence principale dans 5 ans, préparer votre succession, ou encore envisager une diversification patrimoniale à long terme. Ensuite, mesurez votre prise de risque acceptable : un placement garanti coûtera parfois en potentiel de gain, tandis qu’un investissement plus rentable peut présenter un risque de perte en capital. Enfin, conservez une part de liquidités accessibles en cas d’imprévu. L’équilibre entre sécurité, rendement et accessibilité demeure l’essence d’une bonne stratégie d’épargne.

Votre profil d’investisseur : jeune actif, famille, senior, entrepreneur

Le “meilleur placement” dépend aussi de la situation personnelle. Les besoins d’un jeune actif diffèrent de ceux d’un senior à la retraite, et un entrepreneur n’a pas les mêmes contraintes qu’un salarié en CDI.

- Jeune actif : la priorité est souvent la croissance à long terme (actions, unités de compte), avec un horizon de placement étendu.

- Famille : sécuriser une partie du capital pour les projets (immobilier, études des enfants) et chercher un complément de revenu stable.

- Senior : miser sur la stabilité, la préservation du capital, et organiser la transmission du patrimoine.

- Entrepreneur : besoin d’une trésorerie disponible, mais aussi d’optimiser la fiscalité (holding, compte à terme, assurance vie).

Prenez donc le temps d’identifier vos objectifs familiaux, vos réserves financières, et vos perspectives de revenus futurs avant de placer votre argent.

Si vous êtes entrepreneur ou dirigeant, votre réflexion patrimoniale doit aussi intégrer la trésorerie de votre société, et notre guide dédié au placement de trésorerie d’entreprise détaille les supports compatibles avec un horizon court ou moyen terme.

Au-delà du choix des supports, structurer son budget mensuel autour d’objectifs financiers concrets reste la première étape, et notre méthode pour gérer son salaire selon ses objectifs financiers propose un cadre pratique avant d’allouer une part de vos revenus à l’investissement.

Placements sans risque : que peut-on vraiment attendre aujourd’hui ?

En 2026, trouver un placement sans risque et offrant un taux de rémunération intéressant n’est pas toujours aisé. Les livrets d’épargne réglementée sont devenus plus attractifs ces dernières années, grâce à une légère hausse des taux. Cependant, le plafond de versement reste limité. Les fonds euro d’assurance-vie demeurent un compromis stable, mais l’évolution à la baisse des taux continue de peser sur leur performance. Quant aux comptes à terme, ils peuvent être séduisants dans certains cas spécifiques.

Livrets réglementés : Livret A, LDDS, LEP (sécurité maximale)

Les livrets réglementés restent adaptés à l’épargne de précaution : capital garanti, disponibilité immédiate et exonération d’impôt sur le revenu comme de prélèvements sociaux. Depuis le 1 février 2026, le Livret A et le LDDS sont rémunérés à 1,5 %. Le LEP sert 2,5 %, sous conditions de revenus.

Ces livrets ne doivent pas être présentés comme des placements de rendement. Leur rôle est d’abord de protéger une poche de liquidité disponible pour les dépenses imprévues ou les projets à court terme. Leur limite tient aux plafonds de versement et au rendement réel, qui peut devenir faible une fois l’inflation prise en compte.

Fonds euros (assurance-vie) : compromis entre rendement et stabilité

Le fonds euros conserve un rôle défensif dans l’assurance vie. Le capital est généralement garanti par l’assureur selon les conditions du contrat, et les intérêts acquis bénéficient de l’effet cliquet. En 2025, l’ACPR estime le rendement moyen des fonds euros à 2,65 % avant prélèvements sociaux.

Le rendement réel dépend toutefois du contrat : frais sur versement, frais de gestion, conditions d’accès au fonds euros, part minimale d’unités de compte et politique de participation aux bénéfices. Les unités de compte peuvent améliorer le potentiel de performance, mais elles ne garantissent pas le capital.

Compte à terme, PEL : options à envisager selon le contexte

Le compte à terme garantit un taux fixé par la banque pour une durée déterminée. Il peut convenir à une épargne dont l’horizon est connu à l’avance, mais les fonds sont généralement immobilisés jusqu’au terme prévu. Les intérêts sont imposables.

Le PEL doit être traité séparément. Pour les plans ouverts à partir du 1 janvier 2026, le taux de rémunération est de 2,00 %. Le taux du prêt épargne logement associé est de 3,20 %. Un PEL ouvert en 2026 n’est donc pas un placement de rendement pur, mais une enveloppe d’épargne logement avec des règles de retrait, de fiscalité et de prêt spécifiques.

Court, moyen ou long terme : quel horizon pour quel placement ?

Avant de choisir un placement financier, vous devez clarifier votre horizon de placement. Avez-vous besoin de votre capital dans six mois ou pouvez-vous l’immobiliser durant dix ans ? Le rendement, la prise de risque et la fiscalité évoluent grandement selon la durée. Différencier court, moyen et long terme est donc essentiel pour optimiser son épargne et éviter les mauvaises surprises.

Court terme (0–2 ans) : garder son épargne disponible

Pour un horizon court, la priorité reste la liquidité et le capital garanti. Si vous devez disposer de l’argent rapidement (changement de résidence principale, dépenses imprévues), les livrets d’épargne réglementée (Livret A, LDDS, livret bancaire classique) ou les comptes à terme court constituent de bonnes options. Le taux de rémunération n’est certes pas élevé, mais vous évitez les risques de perte en capital et conservez un accès immédiat à vos fonds. Pour sécuriser vos liquidités sur une période donnée, pensez à comparer les offres pour trouver le meilleur compte à terme du moment.

Évitez d’investir en bourse ou dans l’immobilier locatif si vous prévoyez de récupérer vos liquidités sous 2 ans. Les fluctuations de marché ou les délais de vente sont incompatibles avec un besoin urgent de cash. Limiter la prise de risque reste la règle d’or à court terme.

Moyen terme (2–7 ans) : commencer à chercher du rendement

Sur un horizon de 2 à 7 ans, vous pouvez envisager des placements plus performants, tout en gérant une volatilité modérée. Les fonds euro, les SCPI de rendement, ou des unités de compte prudentes offrent un compromis intéressant. Les livrets réglementés et l’épargne de précaution resteront utiles, mais vous pouvez allouer une partie de votre capital vers des produits plus dynamiques comme le crowdfunding immobilier ou un compte à terme à taux bonifié.

Cette stratégie permet de viser un meilleur rendement moyen tout en gérant le risque via une bonne diversification. Il peut être judicieux de compléter votre assurance-vie avec des actions de sociétés stables ou des obligations, pour capter un peu de performance sans exposer tout votre capital à la volatilité des marchés.

Long terme (8+ ans) : construire un capital et le faire croître

Au-delà de 8 ans, vous pouvez viser des investissements rentables plus ambitieux, notamment par l’investissement immobilier, l’assurance vie en unités de compte, ou même investir en bourse (ETF sur indice de référence). Un placement collectif comme la SCPI présente l’avantage de mutualiser les risques et de générer des revenus réguliers.

En plus, la fiscalité avantageuse (abattement sur les gains, exonération partielle d’impôt sur le revenu après 8 ans en assurance-vie) contribue à optimiser votre épargne. Cette durée vous permet aussi de supporter les fluctuations de marché : le temps agit alors comme un allié pour lisser la volatilité et profiter du potentiel de croissance des actifs investis.

Quels sont les placements les plus rentables en 2026 ?

L’appétit pour le risque est souvent récompensé par de meilleures perspectives de rendement. En 2026, des catégories d’investissements se démarquent, que ce soit par leur performance ou leur stabilité relative. Les ETF, la pierre papier (SCPI) et l’immobilier locatif bien géré apparaissent comme des solutions qui combinent rentabilité et diversification, sans exiger des sommes exorbitantes. À chacun de moduler le curseur risque/rendement selon ses objectifs.

Sélectionnez votre palier pour accéder au comparatif des placements adaptés ou à la projection de rendement correspondante.

Glissez horizontalement pour voir le tableau complet

Pas votre montant exact ? Choisissez le palier le plus proche : les principes d'allocation restent valables, à ajuster proportionnellement.

ETF diversifiés : performance + accessibilité

Les ETF (Exchange Traded Funds) permettent d’investir son argent en suivant un indice boursier (CAC 40, S&P 500, etc.) avec des frais de gestion très réduits. Leur popularité ne cesse de croître, car ils offrent un accès simplifié à la Bourse. Pour tirer le meilleur parti de cet outil, découvrez comment choisir le meilleur ETF en fonction de votre horizon et de votre profil de risque. Avant d’entrer dans le détail des supports, comprendre les critères qui font un investissement rentable sur le long terme permet de comparer les options sans se laisser séduire par les rendements affichés sans contexte de risque.

Avantages :

- Frais de gestion faibles, pas de sélection individuelle des actions

- Diversification immédiate sur un grand nombre de valeurs

- Possibilité d’investir des montants raisonnables à tout moment

Un ETF diversifié sur un indice de référence mondial permet de capter la croissance globale de l’économie. Attention toutefois, vous restez exposé à la volatilité, d’où l’importance de définir un horizon de placement moyen ou long terme.

SCPI : rendement + mutualisation du risque

La SCPI (Société Civile de Placement Immobilier) est un placement collectif dans l’immobilier tertiaire (bureaux, commerces, entrepôts). Les épargnants achètent des parts de la SCPI, qui distribue ensuite des loyers trimestriels ou mensuels. Certains véhicules financiers permettent même de percevoir un dividende mensuel pour un complément de revenu plus régulier. En 2025, les SCPI affichent un taux de distribution moyen de 4,91 % selon l’ASPIM. Ce chiffre ne suffit pas à mesurer la performance réelle : il faut aussi intégrer les frais, la fiscalité, le délai de revente et l’évolution du prix des parts, dont la variation moyenne ressort à -3,45 % sur 2025.

Pour comparer la performance réelle de différentes SCPI, le calcul du taux de rendement interne reste l’indicateur le plus robuste car il intègre la chronologie des flux et la fiscalité.

Avantages :

- Gestion 100 % déléguée à une société de gestion

- Mutualisation du risque sur plusieurs biens immobiliers

- Potentiel avantage fiscal selon le régime choisi

En contrepartie, il y a des frais de souscription et de gestion assez élevés, et la revente de parts n’est pas toujours instantanée. Toutefois, pour obtenir un flux régulier de revenus sans se soucier de la gestion locative, la pierre papier reste un choix pertinent.

Immobilier locatif optimisé (LMNP, déficit foncier…)

L’immobilier locatif peut générer des revenus, mais sa rentabilité dépend du prix d’achat, du financement, des charges, de la vacance, des travaux et du régime fiscal retenu. Le LMNP, le déficit foncier ou certains dispositifs encore ouverts doivent être étudiés selon leur cadre juridique propre.

Le dispositif Pinel ne doit plus être présenté comme une solution ouverte aux nouveaux investissements en 2026 : il a pris fin le 31 décembre 2024. Pour un investissement locatif réalisé en 2026, l’analyse doit donc partir du rendement net réel, de la fiscalité applicable et du risque opérationnel, pas d’un avantage fiscal supposé.

Pour comparer ces options sur la base de chiffres comparables, notre méthode de calcul de rendement d’un placement permet d’évaluer le rendement réel net de frais et de fiscalité.

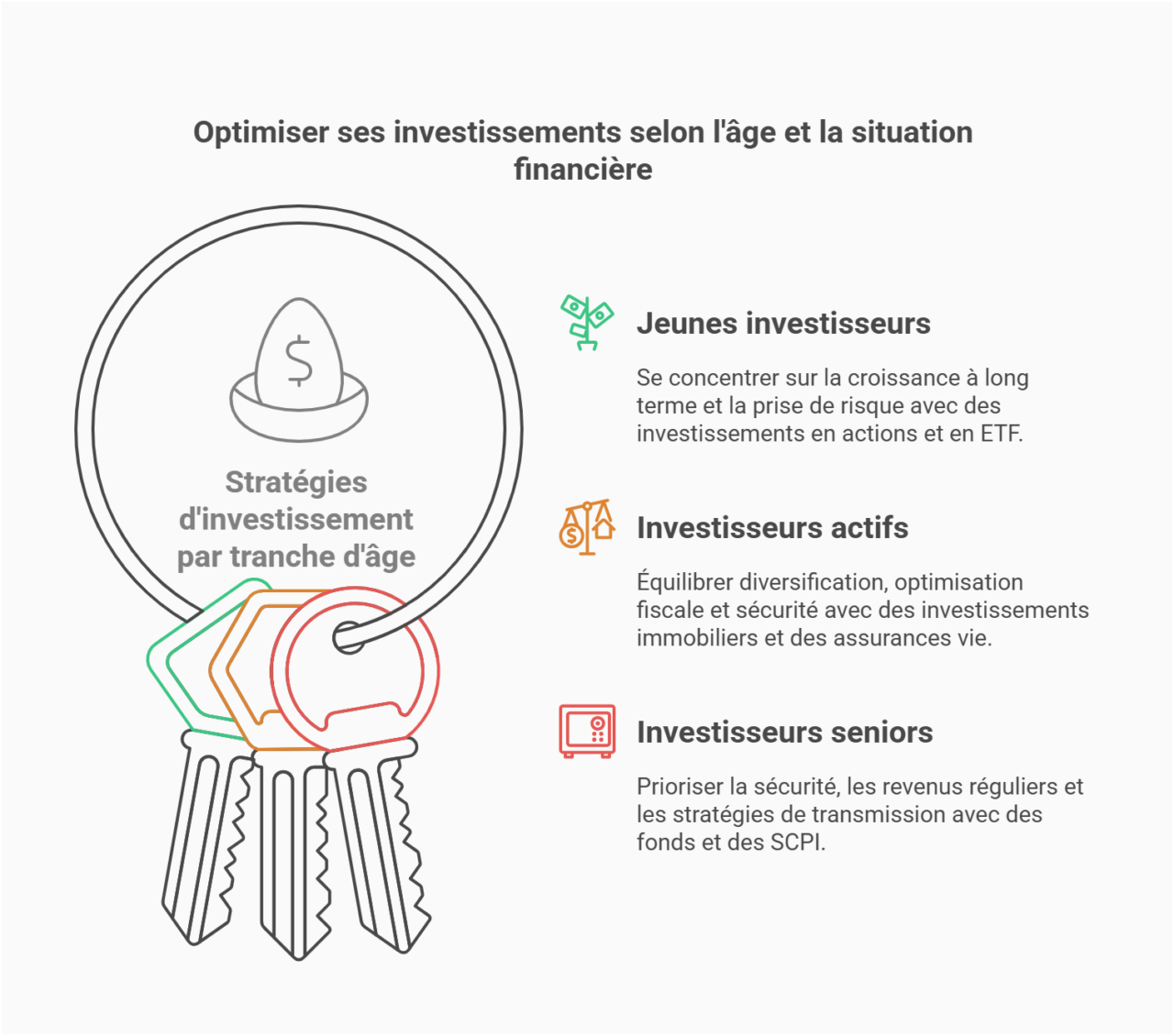

Meilleurs placements selon votre âge et votre situation

Il n’existe pas de “one size fits all” dans la gestion de patrimoine. Les bons choix pour un étudiant de 20 ans diffèrent de ceux d’un salarié de 45 ans ou d’un retraité en quête de revenus stables. Chaque tranche d’âge a ses priorités et son appétit pour le risque.

Démarrer tôt change tout : notre guide pour investir son argent quand on est jeune détaille les arbitrages spécifiques aux 18-35 ans, et notre dossier sur le meilleur placement à intérêts composés illustre pourquoi quelques années d’avance peuvent doubler le capital final.

Pour les jeunes (18–35 ans) : flexibilité + croissance à long terme

Pour les 18–35 ans, l’horizon de placement est large, ce qui autorise la prise de risque pour obtenir un meilleur rendement sur le long terme. Miser sur les unités de compte en assurance vie, ou encore sur la Bourse via des ETF diversifiés, peut être judicieux. Le crowdfunding immobilier ou l’investissement socialement responsable sont aussi envisageables, en veillant toutefois à garder une épargne de précaution sur des livrets bancaires.

- Actions ou ETF : viser la performance sur 10+ ans.

- Assurance vie : privilégier des unités de compte pour la croissance, tout en conservant une part en fonds euros.

- Livret jeune (si éligible) : profiter d’un taux avantageux pour gérer son cash rapidement.

Saisir les opportunités à cet âge peut permettre de se constituer progressivement un capital, notamment grâce à l’effet des intérêts composés. L’important reste de débuter tôt, même avec des versements programmés modestes, pour s’habituer à investir son argent régulièrement.

Pour les budgets modestes en début de carrière, notre sélection de petits investissements rentables identifie les supports accessibles dès 50 € par mois sans rogner le pouvoir d’achat.

Pour les actifs (35–60 ans) : diversification et fiscalité

Entre 35 et 60 ans, on recherche un équilibre entre sécurité et rendement, avec un œil sur l’optimisation fiscale. L’idée est de bâtir une stratégie diversifiée pour préparer la retraite et financer les projets familiaux.

- Assurance vie multi-supports : combiner fonds euro pour la stabilité et unités de compte pour dynamiser le rendement.

- Immobilier locatif : profiter des taux de crédit encore favorables et d’un avantage fiscal éventuel (LMNP, déficit foncier).

- Plan Épargne Retraite (PER) : défiscaliser en phase de constitution, puis obtenir des revenus complémentaires.

À cet âge, il est parfois utile de recourir à un conseiller en gestion de patrimoine pour évaluer la meilleure allocation d’actifs et les dispositifs fiscaux adaptés (impôt sur le revenu, flat tax, etc.). À partir de ce palier d’âge, une approche structurée de la gestion de patrimoine globale devient plus pertinente que l’optimisation pièce par pièce de chaque enveloppe.

Pour les seniors : sécurité, revenus réguliers, transmission

Une fois à la retraite, on privilégie généralement la préservation du capital et la perception de revenus réguliers. Les placements financiers rentables ne doivent pas mettre en danger l’épargne de toute une vie.

- Fonds euros : conserver un capital garanti et percevoir des intérêts.

- SCPI de rendement : obtenir des loyers périodiques sans la gestion lourde de biens immobiliers.

- Assurance vie : outil de transmission et de capital disponible, avec une fiscalité avantageuse.

Certains seniors optent aussi pour un placement collectif dans l’immobilier via une SCPI ou un crowdfunding immobilier, pour diversifier leurs sources de revenus. L’important est de limiter le risque de perte de capital et d’anticiper la transmission aux héritiers.

En amont du départ à la retraite, notre dossier pour préparer sa retraite financièrement détaille la séquence d’épargne sur 10 à 15 ans avant le départ. Pour calibrer concrètement le complément de revenu nécessaire, deux simulations selon votre dernier salaire : quelle retraite pour un salaire de 4 000 € net et quelle retraite pour un salaire de 5 000 € net.

Construire une stratégie d’investissement équilibrée

Pour épargner efficacement, il ne suffit pas de choisir un ou deux placements au hasard. Une bonne stratégie repose sur la répartition des fonds en fonction du niveau de risque, de l’horizon de placement et des objectifs de vie. C’est la clé pour optimiser votre capital, tout en gardant une certaine sérénité face aux fluctuations du marché.

Cette répartition sécurité, rendement et accessibilité est souvent représentée sous forme de pyramide d’investissement, qui hiérarchise les supports par niveau de risque croissant et permet d’allouer son capital de manière disciplinée.

- Répartir entre sécurité, rendement et accessibilité : on parle souvent de la règle des 3 piliers.

Un pilier dédié à la sécurité (livrets bancaires, fonds euros), un pilier pour la recherche de rendement où se pose alors l’arbitrage entre détention directe et détention indirecte (ETF, SCPI ou unités de compte face aux actions et à l’immobilier en propre), et un pilier accessible en cas de coup dur (épargne de précaution disponible immédiatement).

- Diversifier géographiquement : ne misez pas tout sur une seule zone ou un seul indice boursier. Les placements en Europe, aux États-Unis ou sur les marchés émergents permettent de lisser les risques.

- Varier les classes d’actifs : actions, obligations, immobilier, métaux précieux. Cette multiplicité réduit la sensibilité aux variations brutales d’un seul marché.

En parallèle, il est souvent conseillé de démarrer petit avec un plan automatique, qu’on appelle aussi DCA (Dollar Cost Averaging). Cela consiste à investir régulièrement une somme fixe, par exemple chaque mois, pour lisser le prix d’achat et ne pas subir trop lourdement les hausses ou baisses du marché. Les versements programmés en assurance vie ou dans un PEA sont un excellent moyen de rester discipliné et de faire fructifier progressivement son patrimoine.

Pour visualiser concrètement l’effet d’accumulation sur 10, 20 ou 30 ans, notre simulateur d’intérêts composés projette la valeur finale d’un capital initial plus versements mensuels selon le rendement annuel choisi.

Fiscalité des placements en 2026 : ce qu’il faut savoir

Les règles fiscales doivent être vérifiées placement par placement. En 2026, le cas général des revenus de placements et des plus-values mobilières n’est plus à 30 %, mais à 31,4 % : 12,8 % au titre de l’impôt sur le revenu et 18,6 % au titre des prélèvements sociaux. Cette règle ne doit pas être appliquée mécaniquement à toutes les enveloppes, car l’assurance vie, le PEL, le CEL, le PEA et le PER obéissent à des régimes spécifiques.

| Placement | Taxation principale | Avantages fiscaux |

|---|---|---|

| Livrets réglementés (Livret A, LDDS, LEP) | Exonération totale IR + PS | Plafond de versement, liquidité immédiate |

| Assurance vie (Fonds euros / UC) | Flat tax ou barème IR après abattement (selon durée) | Exonération partielle après 8 ans, capital décès hors succession sous conditions |

| PEA | Exonération IR après 5 ans, PS dus | Plafond 150 000 €, placements financiers sans risque de double imposition |

| PER | Déduction des versements (sous plafond) | Fiscalité avantageuse à l’entrée, complément pour la retraite |

| SCPI / immobilier locatif | Revenus fonciers imposés (IR + PS) | Dispositifs LMNP, déficit foncier, Pinel, etc. |

| Comptes à terme / livrets imposables | Flat tax 31,4 % ou barème IR | Simplicité, capital garanti |

| Actions en Bourse (hors PEA) | Dividendes et plus-values : flat tax 30 % ou barème | Aucun abattement sauf cas particuliers, possible exonération partielle si détention longue (régime caduque pour la plupart) |

Flat tax vs barème : comment optimiser vos impôts

Le PFU ne se résume pas à un chiffre unique applicable à tous les placements. En 2026, les revenus mobiliers et les plus-values mobilières relèvent en principe d’un prélèvement global de 31,4 %, sauf régime spécifique ou option globale pour le barème progressif. Cette option ne se décide pas ligne par ligne : elle s’apprécie à l’échelle du foyer fiscal et de l’ensemble des revenus concernés.

Enveloppes fiscales à privilégier : assurance-vie, PEA, PER

Pour réduire impôt ou reporter la fiscalité, certaines enveloppes sont particulièrement adaptées :

- Assurance-vie : exonération progressive après 8 ans, capital décès hors succession (dans la limite des plafonds légaux).

- Plan Épargne en Actions (PEA) : exonération d’impôt sur les plus-values après 5 ans (hors PS), idéal pour investir en bourse sur le long terme.

- Plan Épargne Retraite (PER) : déduction des versements de votre revenu imposable, ce qui diminue votre revenu imposable à court terme.

L’idée consiste à combiner ces enveloppes pour optimiser votre gestion de patrimoine, en tenant compte de l’horizon de placement et de vos objectifs de vie.

Placements éthiques et responsables : performance et impact

Attirés par l’envie d’aligner leurs placements avec leurs convictions, un nombre croissant d’épargnants se tournent vers l’investissement socialement responsable (ISR) ou les fonds labellisés ESG (Environnement, Social et Gouvernance), avec des labels reconnus en France comme Greenfin et Finansol.

Entre la conscience écologique croissante et la volonté de soutenir des entreprises responsables, ces placements peuvent aussi offrir un rendement honorable. Encore faut-il choisir judicieusement pour ne pas tomber dans le “greenwashing”.

Labels ISR, ESG, Green Bonds : comment bien choisir

Plusieurs labels et certifications existent pour guider les épargnants dans leur choix. Un fonds labellisé ISR doit respecter certains critères de gestion, notamment en matière de développement durable et solidaire. Les obligations “Green Bonds” financent des projets à vocation environnementale (énergies renouvelables, transports propres).

Lorsque vous souhaitez investir de façon responsable, vérifiez si les critères ESG sont réellement intégrés au processus de sélection. Les sociétés de gestion publient souvent leurs rapports d’impact, détaillant comment elles évaluent les pratiques des entreprises (gouvernance, impact CO2, etc.). Les performances ne sont pas nécessairement inférieures, car les actions ayant un bon score ESG peuvent aussi être moins volatiles et mieux armées face aux enjeux de demain.

Fonds verts vs greenwashing : éviter les pièges

Le greenwashing désigne la pratique consistant à se donner une image éco-responsable sans action concrète. En matière d’investissement, certains fonds se prétendent “verts” alors qu’ils incluent des titres controversés ou ne respectent pas de vraies normes durables.

Faites preuve de vigilance : regardez la composition exacte du portefeuille, les notations ESG indépendantes, et consultez la politique de vote en assemblée générale. Les placements financiers étiquetés “verts” doivent prouver leur valeur ajoutée environnementale. N’hésitez pas à poser des questions à votre conseiller ou à consulter des plateformes spécialisées en investissement responsable. C’est le meilleur moyen de concilier performance et impact positif.

Alternatives méconnues : investir autrement

En 2026, les épargnants se montrent de plus en plus curieux et ouverts à de nouvelles formes de placements. Au-delà des traditionnels livrets, actions ou immobilier classique, il existe des véhicules d’investissement originaux permettant de diversifier son portefeuille et de s’exposer à d’autres moteurs de performance.

Cryptomonnaies : potentiel + volatilité

Les crypto-actifs doivent être traités comme des actifs spéculatifs. Leur prix peut varier brutalement, leur conservation présente des risques techniques et la perte en capital peut être totale.

Dans une logique patrimoniale prudente, cette classe d’actifs ne doit pas être présentée comme un placement de base. Sa place éventuelle dépend du niveau de risque accepté, de l’horizon de placement, de la capacité à subir une perte et de la compréhension du cadre fiscal applicable.

Métaux précieux, objets tangibles : diversification intelligente

L’or et l’argent figurent souvent parmi les valeurs refuges en période d’incertitude. En 2026, ces métaux précieux jouent encore ce rôle, bien que leur cours varie selon la conjoncture. Détenir un peu d’or physique (pièces, lingots) ou via des ETF adossés peut servir de couverture contre l’inflation ou la crise.

On peut aussi penser aux objets tangibles (vins, montres de collection, œuvres d’art) qui combinent passion et potentiel d’appréciation. Cependant, ces actifs manquent de liquidité et requièrent une expertise pour éviter les contrefaçons ou l’entreposage mal adapté.

Produits structurés prudents : capital protégé partiellement

Un produit structuré repose sur un scénario contractuel : sous-jacent, barrière de protection, coupon conditionnel, durée maximale, rappel anticipé et risque de perte en capital. Le rendement annoncé n’est pas garanti dans tous les cas.

Avant de comparer ce type de support à un fonds euros ou à un ETF, il faut lire le document d’informations clés, identifier les frais, comprendre le scénario défavorable et vérifier la solidité de l’émetteur. Le mot « prudent » ne suffit pas à qualifier le risque réel.

Économie réelle

Au-delà des actifs financiers cotés, certains investisseurs diversifient via des actifs de l’économie réelle générant un cash-flow direct. Notre étude pour investir dans une laverie automatique analyse en détail un de ces modèles (rentabilité, ticket d’entrée, contraintes opérationnelles), un placement physique souvent ignoré des comparatifs classiques mais qui peut compléter intelligemment une allocation diversifiée.

Éviter les erreurs fréquentes des épargnants en 2026

Dans un contexte où les placements financiers se multiplient et où la volatilité des marchés demeure significative, il est essentiel de rester vigilant. Voici quelques faux pas à éviter :

- Tout miser sur un seul produit : la diversification est votre meilleure alliée contre les imprévus. Répartissez sur différentes classes d’actifs (livrets, assurance vie, immobilier, etc.).

- Suivre les modes sans réflexion : un placement collectif en SCPI ou un crowdfunding immobilier à fort rendement peut être tentant, mais vérifiez toujours la solidité de la société émettrice et le risque réel.

- Négliger la fiscalité : la flat tax ou le barème progressif peuvent fortement impacter le rendement net. Analysez votre situation pour optimiser la taxation.

- Oublier l’horizon de placement : investir son argent en actions en vue d’un achat immobilier dans un an est risqué ; privilégiez un compte à terme ou un fonds euro.

- Consulter trop tard un conseiller : un professionnel de la gestion de patrimoine peut vous aiguiller sur la stratégie adaptée. Mieux vaut anticiper que réagir dans l’urgence.

En gardant ces points en tête, vous diminuerez sensiblement les risques de mauvaises décisions et maximiserez vos chances de faire fructifier votre capital. Investir suppose d’abord d’avoir un budget mensuel sous contrôle. Notre dossier complet sur la gestion de budget personnel propose un cadre pratique pour identifier votre capacité d’épargne réelle avant d’allouer une part de vos revenus aux supports détaillés dans le reste de cet article.

Et si le meilleur placement était digital ?

Avec la digitalisation de l’économie, de nouvelles opportunités d’investissement émergent. Au-delà des cryptomonnaies, l’économie numérique propose des actifs en ligne, comme des sites internet rentables, des plateformes d’e-commerce ou des solutions de logiciel en mode SaaS. Leur rentabilité peut être attrayante, à condition de maîtriser les enjeux techniques et de sélectionner des projets sérieux.

Pourquoi les actifs numériques et en ligne gagnent du terrain

Les actifs numériques offrent une flexibilité et une scalabilité difficiles à égaler dans le monde physique. Un site internet bien référencé peut générer un flux de revenus via la publicité ou l’affiliation, sans nécessiter de stock ou de locaux coûteux. Les entrepreneurs du web peuvent toucher une audience internationale, ce qui démultiplie les opportunités de croissance.

Les investisseurs y voient un secteur dynamique, surtout dans un contexte post-2020 où le commerce en ligne a explosé. Les multiples de valorisation sont parfois élevés, mais les perspectives de gain le sont également. Attention toutefois : il s’agit d’un marché concurrentiel, et la pérennité d’un site dépend de sa capacité à fidéliser les internautes et à maintenir son positionnement dans les moteurs de recherche.

OnlineAsset : investissez dans des sites internet rentables

Online Asset propose un modèle de club deal privé spécialisé dans l’acquisition et la gestion de sites internet déjà monétisés. L’objectif est d’exposer des investisseurs avertis à une classe d’actifs digitale, non cotée et illiquide.

Ce type d’investissement comporte des risques spécifiques : perte partielle ou totale du capital, absence de liquidité, dépendance au trafic, évolution des algorithmes, risque opérationnel, risque de valorisation à la revente et absence de garantie de rendement. Découvrez plus de détails sur notre page de track record.

L’investissement minimum est de 30 000 €. Ce niveau de ticket réserve le modèle à des investisseurs capables d’immobiliser une partie de leur capital sur un horizon long et d’accepter un risque élevé. Lisez tous les détails sur notre FAQ détaillée.

FAQ – Vos questions fréquentes sur les placements financiers

Voici les réponses aux questions fréquentes sur les placements financiers en 2026. Elles donnent des repères généraux, sans remplacer une analyse personnalisée de la situation patrimoniale, fiscale et familiale du lecteur.

Quel est le placement le plus rentable sans trop de risque ?

Il n’existe pas de placement à la fois très rentable, liquide et sans risque. Les livrets réglementés offrent une sécurité élevée, mais une rémunération limitée. Les fonds euros peuvent apporter une poche défensive au sein de l’assurance vie, avec un rendement variable selon les contrats. Les SCPI peuvent distribuer davantage, mais elles exposent à des frais, une liquidité limitée et une baisse possible du prix des parts.

Le bon arbitrage dépend de l’horizon de placement, du besoin de liquidité et de la perte acceptable. Toute promesse de rendement élevé sans risque doit être considérée comme un signal d’alerte.

Où investir 5 000 € ou 10 000 € en 2026 ?

Avec 5 000 € ou 10 000 €, les enveloppes à comparer sont généralement les livrets réglementés pour l’épargne de précaution, l’assurance vie pour la souplesse, le PEA pour une exposition actions de long terme et certains supports immobiliers lorsque le ticket d’entrée le permet.

La priorité reste de distinguer l’argent qui doit rester disponible de celui qui peut être immobilisé plusieurs années. Un capital destiné à un projet proche ne doit pas être exposé aux mêmes risques qu’une épargne de long terme.

Un senior peut-il encore investir efficacement ?

Un senior peut encore investir, mais la grille d’analyse change : besoin de revenus, horizon de vie, transmission, liquidité, fiscalité et protection du conjoint deviennent centraux. Les placements à capital garanti ou à faible volatilité peuvent avoir une place plus importante, tandis que les supports risqués doivent être évalués avec prudence.

Les SCPI, les unités de compte, le PEA ou le PER ne sont pas automatiquement adaptés après 60 ans. Leur intérêt dépend de la situation patrimoniale, de la fiscalité du foyer, de l’horizon de détention et de la capacité à accepter une baisse de valeur.

Peut-on commencer avec seulement 100 € ?

Oui, plusieurs solutions existent pour débuter. Beaucoup de courtiers en ligne proposent l’achat d’ETF dès quelques dizaines d’euros. Vous pouvez également ouvrir un livret bancaire ou un livret A pour accumuler vos premiers 100 € et progresser au fil du temps. Certaines assurances vie acceptent des versements programmés modestes (50 € par mois, par exemple). L’important est de prendre l’habitude d’épargner régulièrement. Même avec une petite somme de départ, vous mettez en place les bases d’un futur capital et vous développez de bons réflexes financiers.

Si vous démarrez de zéro, notre guide d’investissement financier pas à pas couvre les bases (épargne de précaution, allocation initiale, choix d’enveloppe) avant de passer aux supports avancés.

Comment éviter les arnaques ou mauvaises décisions ?

Un rendement élevé présenté comme sûr doit être traité comme un signal d’alerte. Avant tout investissement, il faut vérifier l’identité de l’intermédiaire, son statut réglementaire, les frais, les risques, la liquidité, le document d’informations clés et les scénarios défavorables.

La diversification réduit l’exposition à un seul échec, mais elle ne supprime pas le risque de perte. Sur des segments comme le crowdfunding immobilier, les retards de remboursement et les défauts doivent être intégrés à l’analyse, pas relégués en note de bas de page.

Est-ce que l’assurance-vie reste un bon choix cette année ?

Oui, l’assurance vie demeure un pilier en 2026. Les fonds euros offrent un capital garanti, bien que le rendement tende à baisser. Les unités de compte permettent de dynamiser le contrat, avec un risque plus élevé. L’attrait fiscal persiste : après huit ans, vous bénéficiez d’abattements sur les gains. C’est aussi un excellent outil de transmission, car le capital n’entre pas dans la succession traditionnelle (selon les plafonds en vigueur). Attention toutefois aux frais de gestion, et choisissez un contrat souple qui vous autorise à arbitrer librement entre fonds euros et supports plus dynamiques.

Que valent les contrats des assureurs mutualistes traditionnels (GMF, Maaf, Macif) ?

Très présents auprès des fonctionnaires et indépendants, les assureurs mutualistes proposent encore des contrats d’épargne accessibles, mais leurs rendements et leurs frais doivent être comparés aux benchmarks du marché avant souscription. Notre analyse du placement rentable chez GMF détaille ce que valent ces contrats face aux meilleures offres actuelles, pour vous aider à arbitrer entre fidélité historique et performance pure.

- Service-public.fr : taux du Livret A, du LDDS et du LEP applicables depuis le 1er février 2026

- Service-public.fr : taux de rémunération et taux du prêt des PEL ouverts à partir du 1er janvier 2026

- impots.gouv.fr : fiscalité des revenus de placements financiers en 2026

- impots.gouv.fr : fiscalité des plus-values mobilières en 2026

- Service-public.fr : prélèvements sociaux applicables aux revenus d’épargne et de placement en 2026

- ACPR / Banque de France : rendement moyen 2025 des fonds euros en assurance vie

- ASPIM : taux de distribution moyen des SCPI et variation du prix moyen des parts en 2025

- AMF : analyse des retards et risques du financement participatif immobilier

- economie.gouv.fr : fin du dispositif Pinel pour les nouveaux investissements après le 31 décembre 2024

- Service-public.fr : période d’application de la réduction d’impôt Pinel