Vous vous demandez comment investir intelligemment dans le crowdlending en 2026 ? Vous souhaitez savoir si cette méthode peut réellement dynamiser votre épargne tout en soutenant l’économie réelle ? Le crowdlending offre une alternative attractive aux placements traditionnels.

Le crowdlending est un système de prêt participatif où des particuliers financent directement des entreprises via des plateformes en ligne, obtenant ainsi des intérêts réguliers tout en diversifiant leur portefeuille.

Dans cet article, nous verrons :

- Les avantages et risques du crowdlending

- Les critères pour sélectionner une plateforme fiable

- Le classement des 10 meilleures plateformes en 2026

- Des conseils pour optimiser votre investissement

Prêt à découvrir les meilleures plateformes de crowdlending pour booster vos placements en 2026 ? Poursuivez votre lecture pour tout savoir sur cette tendance innovante !

Introduction au crowdlending

Le crowdlending connaît un véritable essor en France, proposant une forme de financement participatif où des particuliers prêtent directement aux entreprises. Accessible en ligne, ce système permet de placer votre argent dans l’économie réelle tout en espérant des intérêts réguliers. Cette alternative séduit autant les investisseurs à la recherche de diversification que les porteurs de projet souhaitant réaliser une levée de fonds sans passer par la banque traditionnelle.

Découvrons les principes fondamentaux de ce mode de prêt. Le crowdlending reste une famille du financement participatif : pour le situer parmi les autres, consultez notre comparatif des meilleures plateformes de crowdfunding.

Définition du crowdlending

On qualifie de crowdlending un prêt participatif consenti par un grand nombre d’épargnants à un emprunteur (PME, TPE, association, etc.) via une plateforme de crowdlending régulée. Chaque contributeur investit une somme d’argent qu’il espère voir fructifier grâce à un prêt rémunéré. Juridiquement, l’opération se formalise par un contrat de prêt. Les taux d’intérêt varient selon le niveau de risque évalué par la plateforme.

Fonctionnement du crowdlending

Le principe repose sur la rencontre entre un porteur de projet en quête de financement et des particuliers souhaitant investir en crowdlending. La plateforme analyse la viabilité du dossier, fixe une durée du prêt et propose un taux de rendement. Les prêteurs peuvent souscrire en toute transparence, et l’emprunteur reçoit les fonds si la collecte atteint son objectif. L’emprunteur rembourse ensuite le capital investi selon un calendrier prédéfini, majoré des intérêts convenus, jusqu’au remboursement du capital intégral.

Différences entre crowdlending et crowdfunding

Le terme crowdfunding ou financement participatif recouvre l’ensemble des solutions où le public finance directement un projet. Le crowdlending se concentre spécifiquement sur le prêt rémunéré, sans prise de participation au capital de l’entreprise. Il se distingue donc du crowdfunding immobilier, où les investisseurs peuvent détenir une partie du projet, et des dons/contreparties, qui ne génèrent pas de retour financier direct.

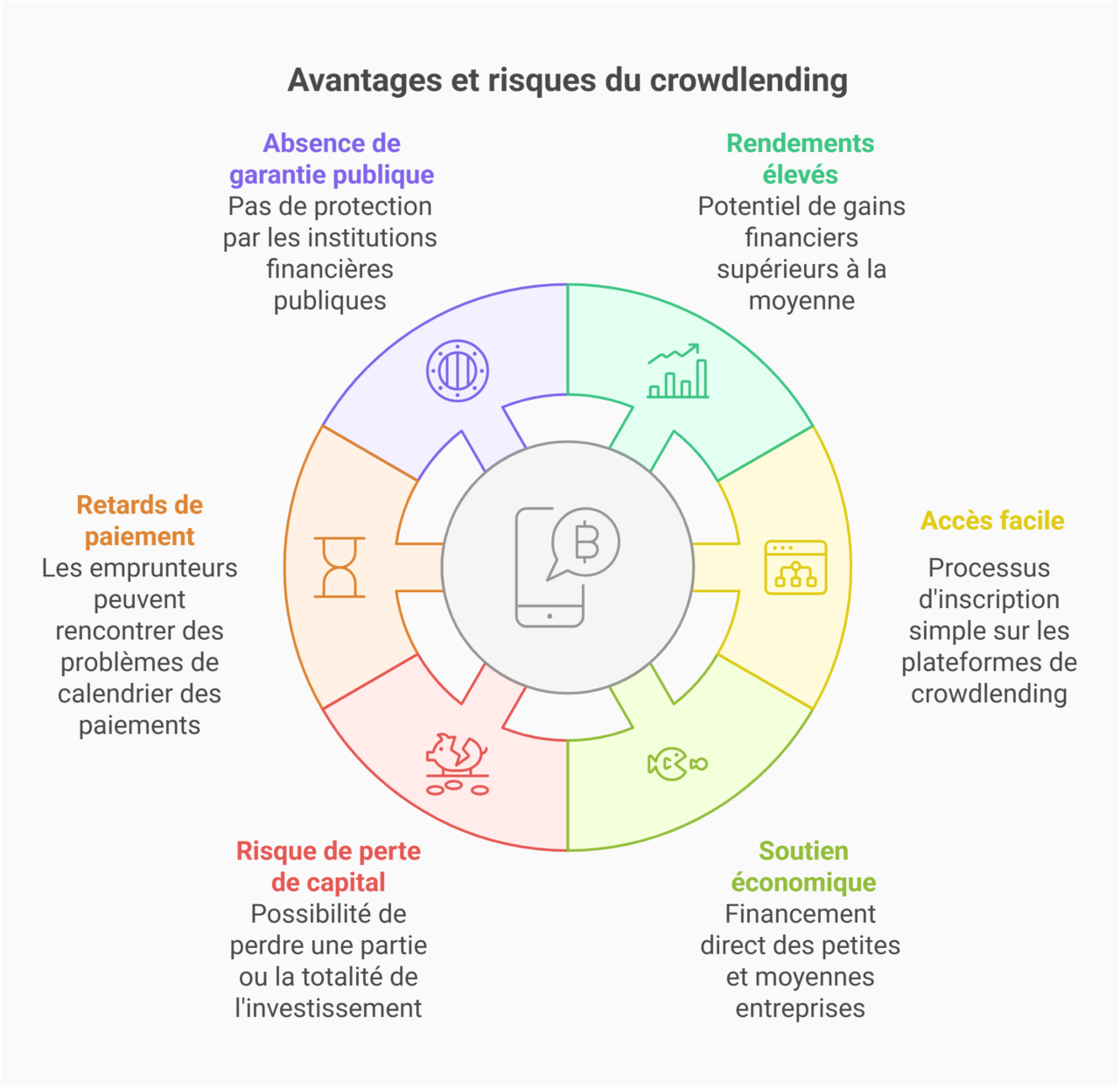

Avantages et risques du crowdlending

Séduisante pour beaucoup, cette stratégie patrimoniale n’est pas dénuée d’enjeux. Avant de se lancer, il convient de peser les bénéfices potentiels d’un tel mode de financement et d’en anticiper les écueils. Une autre alternative au crowdlending consiste à explorer le crowdequity, qui permet d’investir directement au capital des entreprises.

Avantages d’investir en crowdlending

L’attrait du crowdlending tient à plusieurs facteurs :

- Rendement intéressant : Les projets proposés offrent souvent un taux plus élevé que les livrets bancaires.

- Simplicité d’accès : Une inscription sur des plateformes de financement participatif suffit pour commencer à prêter.

- Transparence : La plateforme fournit une fiche détaillée de chaque projet, incluant ses risques et son plan de remboursement.

- Soutien à l’économie réelle : On finance directement les activités de petites et moyennes entreprises.

- Diversification : Placer sur plusieurs projets limite l’exposition à un unique échec.

En somme, cette forme de financement participatif aide à allier impact concret et ambition de gains. On peut ainsi associer développement durable et transition écologique avec un placement financier. Parmi les secteurs en plein essor, le crowdfunding en restauration attire de plus en plus d’investisseurs.

Quels sont les risques du crowdlending ?

Les risques demeurent malgré tout :

- Perte en capital : En cas de faillite, l’investisseur subit un risque de perte partielle ou totale.

- Retards de paiement : Les échéances peuvent être différées si l’emprunteur rencontre des difficultés.

- Risque de défaillance : Un taux de défaut trop important sur la plateforme peut réduire la rentabilité globale.

- Absence de garantie publique : Contrairement à un compte bancaire, il n’y a pas de couverture par la banque postale ou l’État.

Il convient de noter qu’aucune garantie légale ne protège obligatoirement l’épargne, l’investisseur doit donc accepter cette prise de risque.

Comment minimiser les risques en crowdlending ?

Pour éviter les risques, une approche méthodique est indispensable. Examiner la note de fiabilité du porteur, vérifier le contrat de prêt et la solvabilité ou la caution apportée figurent parmi les bonnes pratiques. Miser des montants modérés sur un grand nombre de dossiers plutôt qu’un seul projet accroît la diversification. Il est recommandé de consulter un conseiller financier agréé si vous débutez et souhaitez un avis professionnel.

Enfin, choisir une plateforme disposant de l’agrément PSFP (Prestataire de Services de Financement Participatif), délivré par l’AMF depuis l’entrée en vigueur du règlement européen, garantit un cadre réglementaire harmonisé.

Critères de sélection des plateformes de crowdlending

Avant de choisir une plateforme de crowdlending, il est crucial d’évaluer différents paramètres. D’abord, le taux de défaut historique : un pourcentage élevé d’impayés peut révéler une sélection trop laxiste des dossiers. Le taux de rendement moyen reste également un indicateur essentiel, sans jamais occulter la corrélation risque-rendement.

Ensuite, la qualité de l’interface et de la transparence joue un rôle majeur. Une plateforme de financement participatif offrant des dossiers détaillés, des chiffres clairs et un suivi post-financement contribue à sécuriser l’expérience prêteur. Vérifiez également le risque de défaillance : consultez les forums ou avis pour connaître les retards et plans de remboursement effectifs. Les frais de service sont un autre critère, pour comprendre comment la plateforme se rémunère. Enfin, l’existence d’un comparatif complet ou de retours d’autres investisseurs vous aidera à affiner la pertinence de la plateforme. La présence ou non d’une charte éthique, d’une orientation transition énergétique ou d’un engagement envers le développement durable peut également guider votre choix.

Classement des 10 meilleures plateformes de crowdlending en 2026

Avec l’essor du crowdfunding en france, de nombreuses plateformes de crowdlending émergent, chacune proposant ses spécificités et ses modes d’évaluation des projets. Voici une sélection minutieuse des dix plus performantes, reconnues pour leur fiabilité, leur taux de rendement global et leur souci de la transparence.

1. Enerfip : la référence pour les énergies vertes

Enerfip, créée en 2014 à Montpellier, est spécialisée dans le financement de la transition énergétique : parcs solaires, éoliens, hydrauliques et unités de méthanisation. La plateforme propose surtout des obligations rémunérées, accessibles dès 10 euros, sur une durée moyenne proche de 36 mois. Son agrément PSFP délivré par l’AMF (n° FP-2022-2) encadre l’activité, et les fonds des prêteurs sont sécurisés sur un compte séquestré chez Lemonway. Pour un retour d’expérience détaillé, consultez notre avis Enerfip.

Côté performance, le rendement interne ressort autour de 8 % bruts avant impôts en 2025, en progression régulière depuis 2021. Surtout, Enerfip affiche un taux de perte proche de zéro et un taux de défaut supérieur à six mois limité à environ 0,32 % début 2026, d’après les indicateurs Financement Participatif France. La sélection des dossiers reste exigeante et un marché secondaire, Enerdeal, apporte une liquidité partielle. En novembre 2025, le rachat de Lumo a renforcé sa position de leader européen des énergies renouvelables. Les campagnes en cours sont visibles sur le site officiel.

Plateforme agréée PSFP, spécialisée dans le financement de la transition énergétique. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Solaire, éolien, hydraulique, méthanisation, biogaz |

| Rendement (TRI brut 2025) | Environ 8 % avant impôts, en hausse depuis 2021 (proche de 5,4 %) |

| Risque (indicateurs FPF) | Taux de perte proche de 0 %, défaut supérieur à 6 mois autour de 0,32 % (mars 2026) |

| Durée moyenne et ticket | Environ 36 mois, accessible dès 10 € |

| Statut réglementaire | Agrément PSFP délivré par l'AMF (n° FP-2022-2), fonds séquestrés chez Lemonway (ACPR) |

| À noter | Marché secondaire Enerdeal et rachat de Lumo en novembre 2025 |

2. Lendosphere : plateforme verte et engagée

Pionnière du financement participatif dédié aux énergies renouvelables, Lendosphère a été lancée fin 2014. Adossée au groupe 123 Investment Managers et agréée PSFP par l’AMF, elle s’est imposée comme leader français du secteur après l’intégration de Lendopolis en 2024.

Le principe reste accessible : vous souscrivez des obligations vertes émises pour financer un parc solaire, éolien, hydraulique ou une unité de biomasse. Chaque dossier est analysé sur le plan financier et environnemental avant d’être ouvert à la collecte, puis les intérêts sont versés selon un échéancier jusqu’au remboursement du capital. Notre avis Lendosphere détaille cette mécanique projet par projet.

Trois éléments propres à cette plateforme méritent votre attention avant d’investir :

- Épargne immobilisée jusqu’à l’échéance : aucun marché secondaire n’existe, votre capital reste bloqué sur toute la durée du projet, plus longue que la moyenne du secteur.

- Rémunération mesurée mais cohérente avec un risque faible, là où le crowdfunding immobilier vise plus haut au prix de défauts nettement plus fréquents.

- Forte spécialisation sur un seul secteur : pensez à diversifier sur d’autres types de projets pour équilibrer votre exposition.

Les campagnes en cours sont visibles sur le site officiel de Lendosphere.

Pionnière du financement participatif de la transition énergétique, agréée PSFP. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Solaire, éolien, hydraulique, biomasse (obligations vertes) |

| Rendement (TRI brut) | Environ 6 à 8 % avant impôts |

| Risque (indicateurs FPF) | Aucune perte définitive en 11 ans, défaut supérieur à 6 mois autour de 0,35 % (mars 2026) |

| Durée moyenne et ticket | Environ 42 mois, accessible dès 50 € |

| Statut réglementaire | Agrément PSFP délivré par l'AMF (n° FP-2023-22), triple agrément PSFP, CIP et IFP |

| À noter | Filiale du groupe 123 Investment Managers, a intégré Lendopolis en 2024 |

3. Les Entreprêteurs : financement diversifié des PME

Active depuis 2016 et agréée PSFP par l’AMF, Les Entreprêteurs se distingue par la variété de ses supports : c’est l’une des rares plateformes à réunir prêt aux entreprises, immobilier et défiscalisation sur un même compte.

Concrètement, vous investissez à partir de 20 euros, sous forme de prêt rémunéré ou d’obligations. L’offre couvre trois familles de projets : opérations immobilières (promotion, marchand de biens), besoins de trésorerie de PME et montages en Girardin industriel ouvrant droit à une réduction d’impôt. Notre avis Les Entreprêteurs revient en détail sur cette diversité et sur le processus de sélection des dossiers.

Avant d’investir, trois points propres à cette plateforme méritent votre attention :

- Diversification sur un seul compte : vous répartissez entre immobilier, prêt aux PME et défiscalisation sans multiplier les inscriptions, ce qui simplifie le suivi.

- Le volet Girardin suit des règles spécifiques : ticket plus élevé (souvent 2 000 euros), engagement sur cinq ans et avantage fiscal conditionné au respect du dispositif.

- La présence de l’immobilier expose à des retards plus fréquents que sur les projets d’énergie : panacher avec d’autres secteurs reste prudent.

Plateforme française agréée PSFP, mêlant prêt aux PME, immobilier et défiscalisation. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Immobilier (promotion, marchand de biens), trésorerie de PME, Girardin industriel |

| Rendement (TRI brut) | Autour de 6 % avant impôts |

| Risque (indicateurs FPF) | Perte autour de 0,79 %, défaut supérieur à 6 mois autour de 7,47 % (mars 2026) |

| Durée et ticket | Variable selon le support, dès 20 € (2 000 € pour le Girardin) |

| Statut réglementaire | Agrément PSFP délivré par l'AMF (n° FP-2023-28), fonds via Lemonway (ACPR) |

| À noter | Label "Financement Participatif pour la Croissance Verte", plus de 25 000 investisseurs |

4. Look&Fin : le prêt aux PME à fort track record

Plateforme belge également active en France, Look&Fin s’est imposée sur le prêt aux PME avec un fort track record : plus de 100 millions d’euros déjà remboursés à ses prêteurs, dont 13,6 millions d’euros d’intérêts versés.

Le fonctionnement reste celui du crowdlending classique : vous prêtez à une PME sélectionnée, sous forme de prêt rémunéré ou d’obligations, et percevez des intérêts jusqu’au remboursement du capital. La singularité de Look&Fin tient à sa sélection : chaque dossier passe par une analyse poussée (états financiers, sûretés, plan d’affaires) avant d’être ouvert à la collecte. Le détail des projets en cours figure sur le site officiel de Look&Fin.

Avant d’investir, trois éléments distinguent cette plateforme :

- Une logique de qualité plutôt que de volume : Look&Fin retient un nombre restreint de dossiers au lieu de multiplier les collectes, ce qui se traduit par un taux de défaut historiquement contenu pour ce segment.

- Des prêts fréquemment assortis de sûretés réelles, parfois d’une assurance-crédit sur certains dossiers : une protection supplémentaire du capital, sans garantie totale pour autant.

- Une exposition à diversifier : panachez plusieurs PME françaises et belges sur des secteurs variés, en gardant à l’esprit que le capital reste immobilisé jusqu’à l’échéance de chaque prêt.

Plateforme belge active en France, agréée PSFP, spécialisée dans le prêt aux PME sélectionnées. Données contrôlées sur la page officielle de la plateforme.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Prêts aux PME (industrie, services, immobilier de rénovation), France et Belgique |

| Rendement moyen | Autour de 6 % par an, certains dossiers au-delà |

| Risque (taux de défaut) | Maîtrisé, autour de 2,3 % en cumulé selon des analyses indépendantes |

| Garanties | Sûretés réelles fréquentes, assurance-crédit sur certains dossiers |

| Statut réglementaire | Agrément PSFP (règlement UE 2020/1503), actif en France via le passeport européen |

| À noter | Plus de 100 M€ remboursés aux prêteurs, sélection orientée qualité |

5. PrêtUp : la plateforme pour la TPE et la PME

Présente depuis 2015, PrêtUp finance les TPE et PME françaises et compte parmi les acteurs établis du prêt aux entreprises. Filiale de Partners Finances (groupe Mentor), elle a absorbé Unilend en 2018 et est agréée PSFP par l’AMF.

Le principe est direct : vous prêtez dès 20 euros à des entreprises sélectionnées (trésorerie, stocks, équipement, immobilier professionnel), sur des durées de 12 à 60 mois. Particularité appréciée, les remboursements mensuels vous reversent capital et intérêts chaque mois. Le détail des projets en cours est consultable sur le site officiel de PrêtUp.

Trois points méritent votre vigilance avant d’investir :

- Rendement élevé, risque élevé : avec une moyenne brute proche de 9,7 %, PrêtUp affiche l’un des rendements les plus généreux du prêt aux PME, contrepartie d’un taux de défaut supérieur à celui des plateformes d’énergie. La diversification y est essentielle.

- Chaque emprunteur reçoit une note issue d’un scoring interne : un repère utile pour calibrer votre exposition selon votre tolérance au risque, projet par projet.

- Les flux mensuels facilitent le réinvestissement, mais supposent de re-sélectionner régulièrement de nouveaux dossiers, le capital n’étant jamais garanti.

Plateforme française agréée PSFP, spécialisée dans le prêt aux TPE et PME. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Prêts aux TPE/PME : trésorerie, stocks, équipement, immobilier professionnel |

| Rendement moyen | Autour de 9,7 % brut |

| Risque (indicateurs FPF) | Perte autour de 1,69 %, défaut supérieur à 6 mois autour de 6,3 % (août 2025) |

| Durée et ticket | 12 à 60 mois, accessible dès 20 € |

| Statut réglementaire | Agrément PSFP délivré par l'AMF (n° FP-2024-7), ORIAS n° 15001415 |

| À noter | Filiale de Partners Finances (groupe Mentor), a intégré Unilend en 2018 |

6. BienPrêter : le crowdfactoring pour PME françaises

Lancée en 2017 (marque d’Ulends) et agréée PSFP par l’AMF, BienPrêter occupe une niche à part dans le financement participatif : elle ne prête pas de façon classique, elle fait de l’affacturage participatif.

Concrètement, vous financez dès 20 euros les créances commerciales de PME françaises : une entreprise cède une facture en attente de paiement, vous avancez les fonds et êtes remboursé quand la facture est réglée, sur des durées généralement courtes. Notre avis BienPrêter détaille ce modèle hybride, à mi-chemin entre crowdlending et affacturage.

Trois éléments doivent guider votre décision :

- Un rendement parmi les plus élevés du secteur (autour de 12 à 13 % brut) sur des durées courtes, ce qui accélère la rotation de votre capital et le réinvestissement.

- Un taux de défaut affiché à 0 %, à nuancer : certains incidents ont été absorbés par les fonds propres de la plateforme et la transparence sur les défauts réels est jugée perfectible. Ne vous fiez pas au seul chiffre communiqué et diversifiez.

- Liquidité et points de vigilance : le marché secondaire BP Flex permet de céder un prêt, mais l’activité reste concentrée sur quelques emprunteurs récurrents, et le blocage temporaire de fonds chez Lemonway fin 2025 rappelle le risque opérationnel.

Plateforme française agréée PSFP, spécialisée dans l'affacturage participatif de créances de PME. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Crowdfactoring : créances commerciales (factures) de PME françaises |

| Rendement moyen | Autour de 12 à 13 % brut |

| Risque | Défaut affiché à 0 % (à nuancer), dépendance à quelques emprunteurs récurrents |

| Durée et ticket | Courtes (souvent moins de 19 mois), accessible dès 20 € |

| Statut réglementaire | Agrément PSFP délivré par l'AMF (n° FP-2023-38), fonds via Lemonway (ACPR) |

| À noter | Marché secondaire BP Flex, robot AutoPILOT, plus de 45 000 prêteurs |

7. LITA.co : l’investissement à impact social

Opérée par 1001PACT et agréée PSFP, LITA.co est une pionnière de l’investissement à impact en France, en Belgique et en Italie. Vous y financez, en obligations ou en actions, des entreprises sélectionnées sur des critères sociaux et environnementaux, après un filtrage drastique (moins de 200 collectes ouvertes sur plus de 3 500 dossiers étudiés). Le détail figure sur le site officiel de LITA.co.

Trois points à peser avant d’investir :

- Le sens avant le rendement : la dette ressort autour de 5 % net de risque, sous les plateformes plus agressives. On vient ici pour l’impact autant que pour le gain.

- Taux de défaut élevé : les indicateurs officiels affichent fin 2025 une perte d’environ 7 % et un défaut supérieur à six mois proche de 18 %. Forte diversification indispensable.

- Volet actions très risqué : quelques belles sorties, mais aussi des échecs. À réserver à une petite poche du portefeuille.

Plateforme agréée PSFP, pionnière de l'investissement à impact. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Entreprises à impact (ESS, transition écologique, social), obligations et actions |

| Rendement | Dette autour de 5 % net de risque, actions plus rémunératrices mais plus risquées |

| Risque (indicateurs FPF) | Perte autour de 7 %, défaut supérieur à 6 mois autour de 18 % (déc. 2025) |

| Implantation | France, Belgique, Italie |

| Statut réglementaire | Agrément PSFP délivré par l'AMF (n° FP-2023-27) |

| À noter | Sélection drastique : moins de 200 collectes sur plus de 3 500 dossiers étudiés |

8. Tudigo : capital et obligations pour entreprises

Fondée en 2012 (ex-Bulb in Town) et agréée PSFP, Tudigo finance les PME, TPE et startups françaises à impact. Sur le volet crowdlending, vous prêtez via des obligations à des entreprises de l’économie réelle, souvent locales, sélectionnées pour leur utilité sociale ou environnementale. Plus de 180 millions d’euros y ont été levés pour plus de 250 projets. Le détail est consultable dans notre avis Tudigo.

Trois points à connaître avant d’investir :

- Une double porte d’entrée : obligations (revenus d’intérêts réguliers) ou actions (pari sur la croissance), à doser selon votre horizon et votre tolérance au risque.

- Avantage fiscal possible : certaines actions de PME éligibles ouvrent droit à une réduction d’impôt sur le revenu de 18 à 25 % et au PEA-PME, sous condition de conservation des titres.

- Transparence à surveiller : Tudigo communique peu sur ses statistiques globales de défaut, et le volet actions reste illiquide et risqué. Diversifiez et analysez chaque dossier.

Plateforme française agréée PSFP, dédiée au financement des PME et startups à impact. Données contrôlées sur la page officielle de la plateforme.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | PME, TPE et startups à impact (local, social, environnemental) |

| Supports proposés | Obligations (crowdlending) et actions (crowdequity) |

| Rendement | Obligations autour de 7 à 10 % brut, actions selon la performance |

| Atout fiscal | Réduction d'IR de 18 à 25 % et PEA-PME sur actions de PME éligibles |

| Statut réglementaire | Agrément PSFP délivré par l'AMF |

| À noter | Plus de 180 M€ levés sur 250+ projets, statistiques de défaut peu détaillées |

9. MiiMOSA : le spécialiste de l’agroalimentaire

Fondée en 2015 par Florian Breton et agréée PSFP, MiiMOSA est la première plateforme européenne dédiée à l’agriculture et l’alimentation durable, avec plus de 7 500 projets financés en France et en Belgique. Vous y prêtez dès quelques dizaines d’euros à des agriculteurs, éleveurs ou transformateurs, parfois aux côtés de grands groupes co-investisseurs. Notre avis MiiMOSA revient en détail sur ses performances.

Trois points à connaître, en toute transparence, avant d’investir :

- Un rendement réel décevant : malgré des taux affichés jusqu’à 10 %, le rendement effectivement constaté depuis le lancement ressort très faible (proche de 1 %), érodé par des retards et défauts nombreux.

- Transparence limitée : les indicateurs de défaut restent partiels et difficiles à comparer au reste du secteur. À aborder comme un engagement citoyen plus que comme un placement de rendement.

- Co-investissement de grands groupes (Carrefour, Danone, Daucy) : un signal de sérieux sur certains dossiers, sans garantie sur le remboursement de votre prêt.

Plateforme française agréée PSFP, spécialisée dans le financement de l'agriculture durable. Données contrôlées sur la page officielle de la plateforme.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Agriculture, élevage, transformation, filières courtes, transition agroécologique |

| Rendement affiché et réel | Jusqu'à 10 % affiché, mais rendement réel très faible (proche de 1 %) depuis le lancement |

| Risque | Retards et défauts fréquents, indicateurs de défaut partiels |

| Implantation | France et Belgique, plus de 500 000 membres |

| Statut réglementaire | Agrément PSFP délivré par l'AMF |

| À noter | Pionnière du financement agricole, co-investissement Carrefour, Danone, Daucy |

10. Raizers : le crowdfunding immobilier

Créée en 2014 et agréée PSFP, Raizers est une plateforme européenne spécialisée dans le financement immobilier obligataire (promotion, marchands de biens), avec une présence dans plusieurs pays et jusqu’aux DOM-TOM. Vous prêtez à des opérateurs immobiliers en échange d’intérêts élevés sur des durées courtes. Notre avis Raizers détaille sa méthode de sélection et de recouvrement.

Trois points à connaître avant d’investir :

- Des rendements attractifs, un risque réel : autour de 10 % brut sur 18 à 24 mois, mais un taux de défaut élevé (proche de 26 %) lié au retournement du marché immobilier depuis 2023.

- Aucune perte définitive à ce jour : Raizers se distingue par un recouvrement actif (hypothèques, fiducies) et une transparence assumée sur ses retards, là où d’autres les masquent.

- Ticket d’entrée plus élevé (1 000 euros) : sélectionnez chaque dossier et diversifiez, le capital restant immobilisé et illiquide jusqu’au dénouement.

Plateforme européenne agréée PSFP, spécialisée dans le financement immobilier. Données contrôlées sur la page officielle et les indicateurs Financement Participatif France.

| Spécificités | Informations utiles |

|---|---|

| Types de projets financés | Immobilier obligataire : promotion, marchands de biens (France, Europe, DOM-TOM) |

| Rendement moyen | Autour de 10 % brut |

| Risque (indicateurs FPF) | Perte 0 %, mais défaut supérieur à 6 mois élevé (autour de 26 %, mars 2026) |

| Durée et ticket | 18 à 24 mois, à partir de 1 000 € |

| Statut réglementaire | Agrément PSFP, supervision AMF et ACPR, fonds via prestataire de paiement |

| À noter | Recouvrement actif (hypothèques, fiducies), environ 440 M€ financés depuis 2014 |

Plateformes de P2P lending européennes (haut rendement, haut risque)

Au-delà des plateformes françaises agréées PSFP, plusieurs marketplaces européennes promettent des rendements à deux chiffres. Elles financent surtout du crédit de court terme via des sociétés de prêt partenaires, avec une garantie de rachat en cas d’impayé. Mais elles échappent à l’agrément français et exposent à un risque nettement supérieur. Trois critères doivent être vérifiés systématiquement avant d’investir : le statut réglementaire réel, la concentration des prêts sur un seul groupe, et la solidité financière du garant du rachat.

Acteurs hors agrément PSFP français : rendements à deux chiffres, mais risque élevé. Comparez régulation, concentration et garantie de rachat avant d'investir.

| Plateforme | Rendement moyen | Ticket mini | Garantie de rachat | Statut réglementaire | Concentration |

|---|---|---|---|---|---|

| Debitum | Environ 12 % (jusqu'à 15 %) | 10 € | Oui (obligation de rachat) | Banque de Lettonie, MiFID II (protection jusqu'à 20 000 €) | Plusieurs sociétés de prêt, créances PME adossées à des actifs |

| RoboCash | Environ 10 % (8 à 13 %) | 10 € | Oui, à 30 jours | Aucune supervision financière (droit croate) | Un seul groupe (UnaFinancial) |

| LenderMarket | Environ 10 à 15 % | 10 € | Oui (extensions possibles qui la retardent) | Agrément ECSP, Banque centrale d'Irlande (déc. 2024) | Un seul groupe (Creditstar) |

| Nibble | Environ 12,5 % (jusqu'à 14,5 %) | 10 à 1 000 € | Oui, à 60 jours | Limitée, agrément européen non obtenu (à confirmer) | Une seule société (JoyMoney, groupe IT Smart Finance) |

| Hive5 | Environ 14,5 à 16 % | 10 € | Oui, à 60 jours (sans extension) | Aucune régulation financière | Sociétés de prêt détenues par les mêmes actionnaires |

Debitum : prêts aux PME régulés en Lettonie

Debitum (ex-Debitum Network, 2017, renommée en 2024) finance des prêts aux PME adossés à des actifs et reste la mieux encadrée de cette sélection. Analyse complète dans notre avis Debitum.

- Régulation : licence d’entreprise d’investissement supervisée par la Banque de Lettonie depuis 2021 (régime MiFID II), avec une protection des investisseurs pouvant atteindre 20 000 euros en cas d’insolvabilité de la plateforme.

- Vigilance : l’absence de perte définitive repose sur les obligations de rachat, dont l’efficacité dépend de la solvabilité des sociétés de prêt, et aucun marché secondaire ne permet de sortir avant l’échéance.

RoboCash : crédit court terme du groupe UnaFinancial

RoboCash (plateforme croate, 2017) appartient au groupe UnaFinancial, dont le holding est basé à Singapour, et ne distribue que des crédits issus de ses propres sociétés. Le point complet dans notre avis RoboCash.

- Concentration : un modèle entièrement intégré, où une difficulté du groupe fragiliserait tout le dispositif de rachat (garantie à 30 jours, jamais prise en défaut depuis le lancement).

- Vigilance : aucune supervision financière (simple droit des sociétés croate), et la santé du groupe se dégrade nettement. Le ratio dette sur fonds propres est monté à environ 25:1, les fonds propres ont baissé (pertes de change, sortie du Vietnam) et la licence de prêt aux Philippines a été suspendue. Plusieurs analystes indépendants ont retiré RoboCash de leurs listes de référence début 2026.

LenderMarket : haut rendement adossé à Creditstar

LenderMarket (enregistrée en Irlande) est contrôlée par le groupe estonien Creditstar et affiche des rendements parmi les plus hauts du secteur. Historique détaillé dans notre avis LenderMarket.

- Régulation : bon signal récent, un agrément ECSP délivré par la Banque centrale d’Irlande depuis décembre 2024, avec ségrégation des fonds des investisseurs.

- Vigilance : entre 2022 et 2024, des prêteurs ont vu leurs fonds bloqués jusqu’à 720 jours faute de liquidités chez Creditstar. La version historique a été fermée fin 2025 après apurement, puis relancée. La dépendance à Creditstar et les extensions de prêts qui retardent le rachat restent les principaux risques.

Nibble : microcrédit du groupe IT Smart Finance

Nibble (enregistrée en Estonie, lancée début 2020, équipe basée à Barcelone) appartient au groupe IT Smart Finance. Notre avis Nibble examine la solidité de cette structure.

- Concentration : les prêts proviennent d’une seule société du groupe (JoyMoney, active en Espagne et en Russie), ce qui crée un conflit d’intérêts entre l’émetteur et le revendeur et une dépendance totale à la santé du parent.

- Vigilance : Nibble n’est pas régulée comme prestataire financier ; elle a annoncé vouloir demander l’agrément européen ECSP mais ne l’a pas obtenu à ce jour. La garantie de rachat est de 60 jours, il n’existe aucun marché secondaire, et plusieurs analystes pointent un manque de transparence sur les données de performance.

Hive5 : rendement élevé et vigilance maximale

Hive5 (marketplace croate aux racines lituaniennes, active depuis septembre 2022) propose les rendements les plus agressifs du marché, à manier avec une vigilance maximale. Tous les points d’alerte dans notre avis Hive5.

- Concentration : aucune régulation financière, et toutes les sociétés de prêt détenues par les mêmes actionnaires, ce qui concentre fortement le risque (garantie de rachat à 60 jours, sans extension).

- Vigilance : plusieurs analystes indépendants ne la recommandent plus, en raison de liens avec le dirigeant d’une plateforme croate insolvable (Credon), d’actions en justice contre des médias critiques et d’avis positifs rémunérés. Aucune perte d’investisseur confirmée et paiements honorés à ce jour, mais le cumul d’alertes impose la prudence.

Comment investir en crowdlending ?

Envie de devenir prêteur ? Avec quelques précautions, le crowdlending peut s’avérer un placement rentable et enrichissant, tant financièrement qu’humainement. Voici comment procéder pas à pas.

Étapes pour débuter en crowdlending

Pour entamer l’aventure sereinement, il convient de respecter certaines étapes clés. En voici une synthèse :

- Choisir sa plateforme : évaluez la fiabilité, le taux de défaut, la clarté de l’offre.

- Créer un compte : fournissez vos documents d’identité pour être conforme aux règles KYC.

- Sélectionner des projets : optez pour une durée du prêt adaptée à votre horizon et un niveau de risque maîtrisé.

- Placer le capital : validez le montant à engager et signez le contrat de prêt en ligne.

- Suivre l’évolution : surveillez le versement des intérêts et la performance globale, réinvestissez si besoin.

Une fois ces démarches effectuées, vous devenez prêteur et pouvez collecter régulièrement des intérêts.

Conseils pour diversifier son portefeuille de prêts

Pour éviter les risques inutiles, la diversification demeure un atout majeur. Répartissez votre capital investi sur plusieurs plateformes de crowdlending et multiples secteurs : commerce, industrie, crowdlending immobilier… Ainsi, un éventuel incident sur un dossier n’impactera pas trop lourdement l’ensemble de votre épargne. Vous pouvez aussi envisager d’intégrer d’autres supports (épargne classique, assurance vie, bourse, etc.) pour élaborer une allocation équilibrée.

- Varier les durées : Courtes et longues pour lisser l’agenda de remboursement.

- Miser sur différents tickets : De petits montants par projet, plutôt qu’un gros placement.

- Consulter l’avis d’un conseiller financier agréé : indispensable si vous hésitez.

Veillez enfin à réévaluer régulièrement votre exposition, en tenant compte de votre situation personnelle et du contexte économique.

Suivi et gestion de ses investissements en crowdlending

Une gestion active de votre portefeuille est fortement recommandée. Prêtez attention aux éventuels retards et, en cas de difficultés, contactez la plateforme pour être informé des plans de remboursement. La plateforme agréée PSFP peut négocier des délais supplémentaires ou un rééchelonnement.

Pensez également à répartir vos futurs apports : si les remboursements reviennent à un rythme mensuel, vous pouvez rapidement réinvestir sur de nouveaux projets. Enfin, gardez un œil sur la fiscalité applicable et anticipez vos déclarations.

Fiscalité du crowdlending en France

Les gains provenant du crowdfunding en france ne sont pas exonérés. Devenir prêteur implique donc quelques formalités fiscales, qu’il s’agisse de déclarer des intérêts ou de s’acquitter d’un éventuel prélèvement forfaitaire. Certains investisseurs préfèrent s’orienter vers un crowdfunding humanitaire pour allier rentabilité et impact social.

Imposition des revenus issus du crowdlending

Par défaut, les intérêts perçus sont soumis à la flat tax, portée à 31,4 % depuis le 1er janvier 2026, englobant l’impôt sur le revenu (12,8 %) et les prélèvements sociaux (18,6 %, après la hausse de la CSG votée en loi de financement de la Sécurité sociale pour 2026).

Toutefois, si votre taux marginal est bas, vous pouvez opter pour l’intégration au barème progressif, moyennant une déclaration appropriée. Dans ce cas, vous paierez l’impôt sur le revenu selon votre tranche, plus les prélèvements sociaux. Le prélèvement forfaitaire s’applique dès le versement des intérêts, d’où l’importance de suivre de près ses gains.

Déclarations fiscales spécifiques

Déclarer ses intérêts impose de consigner le total des sommes perçues dans la rubrique adéquate de sa déclaration. Les plateformes de crowdlending adressent souvent un récapitulatif de fin d’année, facilitant cette démarche. Si votre pea pme inclut des titres relevant du crowdlending (scénario assez rare), la fiscalité différera. Par ailleurs, certains projets immobiliers peuvent comporter des dispositions fiscales spécifiques, surtout s’ils sont logés dans un cadre d’exonération ou d’investissement locatif.

Astuces pour optimiser la fiscalité de ses investissements

Pour réduire la note, plusieurs bonnes pratiques se dessinent :

- Comparer la flat tax et le barème progressif pour déterminer l’option la plus adaptée.

- Diversifier vos revenus en intégrant d’autres sources potentiellement moins taxées (dividendes, plus-values).

- Vérifier les régimes spéciaux (statut micro-entrepreneur, éventuellement) si le cumul le justifie.

- Anticiper le montant de l’impôt pour éviter d’être pris au dépourvu.

Grâce à ces quelques leviers, vous pourrez mieux appréhender le poids des prélèvements et, le cas échéant, ajuster votre stratégie patrimoniale.

Foire aux questions sur le crowdlending

Après avoir parcouru les fondamentaux, il est utile de répondre aux questions les plus fréquentes. Voici quelques éclairages succincts pour vous aider à y voir plus clair et prendre des décisions éclairées.

Quelle est la différence entre le crowdlending et le crowdfunding ?

Le crowdlending se concentre sur le prêt rémunéré (intérêts en retour), tandis que le crowdfunding inclut d’autres modalités comme les dons, les contreparties ou la prise de participation en capital. Le crowdlending vise un remboursement programmé à taux fixe, alors que d’autres formes de crowdfunding peuvent ne pas offrir de rémunération financière.

Quels sont les montants minimums pour investir en crowdlending ?

Les plateformes de crowdlending fixent leur propre seuil, généralement entre 20 et 100 euros. Cette somme abordable favorise la participation d’un large public et autorise une répartition sur un grand nombre de projets, minimisant le risque de perte.

Comment sont sélectionnés les projets sur les plateformes de crowdlending ?

En général, chaque plateforme de financement participatif procède à une analyse approfondie de la situation financière, du business plan et de la capacité de remboursement de l’emprunteur. Des experts (analystes crédit de la plateforme) étudient le dossier pour déterminer la notation, le taux de rendement et la durée du prêt conseillés.

Les investissements en crowdlending sont-ils garantis ?

Non. Le prêt n’est pas garanti par l’État ou un fonds de protection. En cas de défaillance de l’emprunteur, vous risquez la perte en capital partielle ou totale. Quelques plateformes proposent des mécanismes d’assurance, mais la garantie n’est jamais totale. Diversifier demeure la meilleure protection.

Peut-on revendre ses parts avant l’échéance du prêt ?

Il existe rarement des marchés secondaires pour revendre un contrat de prêt à mi-parcours. La plupart du temps, l’argent reste bloqué jusqu’au remboursement total. Vérifiez les conditions de revente ou de cession mentionnées par la plateforme, mais elles restent peu fréquentes à l’heure actuelle.

Comment déclarer les revenus du crowdlending aux impôts ?

Les intérêts perçus sont soumis au prélèvement forfaitaire (31,4 % de flat tax depuis 2026), prélevé à la source ou déduit annuellement. Vous les mentionnez également dans la case dédiée de votre déclaration, afin de déterminer si le barème progressif est plus avantageux. Les plateformes de financement participatif fournissent souvent un relevé fiscal annuel.

Comment éviter les risques en crowdlending ?

Pour éviter les risques, diversifiez-vous sur plusieurs projets, analysez soigneusement chaque emprunteur et considérez les taux proposés. Méfiez-vous des rendements trop élevés, signe d’un risque de défaillance plus important. Enfin, privilégiez des meilleures plateformes de prêt participatif reconnues, affichant un historique transparent sur le taux de défaut et un accompagnement rigoureux.