Faire fructifier son épargne tout en luttant contre le réchauffement climatique n’est plus une utopie. Goodvest, fintech fondée par Joseph Choueifaty, bouleverse le secteur de l’investissement responsable avec une approche sans compromis. Contrairement aux banques traditionnelles qui saupoudrent quelques fonds « verts » dans leurs offres, cette plateforme française exclut catégoriquement les énergies fossiles de tous ses produits financiers. Les frais transparents, l’absence de coûts d’entrée et de sortie, et l’interface intuitive en ligne attirent désormais des milliers d’épargnants soucieux de l’impact environnemental de leur portefeuille.

Goodvest propose une solution d’investissement éco-responsable permettant aux Français d’épargner dans des produits financiers rigoureusement sélectionnés selon des critères environnementaux stricts. Sa gestion pilotée est alignée sur l’accord de Paris et offre des performances compétitives à moyen et long terme.

Notre analyse approfondie vous dévoilera les coulisses de l’assurance-vie Goodvie et du PER Goodvest, leurs rendements réels, la structure détaillée des frais et une comparaison objective avec Linxea Spirit, Yomoni et d’autres acteurs du marché. Nous examinerons également l’expérience client, la qualité du service d’accompagnement et les avis des utilisateurs sur Trustpilot. Alors, cette fintech mérite-t-elle réellement sa réputation de meilleure plateforme ISR française ? Plongeons ensemble dans cet examen complet qui vous aidera à déterminer si Goodvest correspond à vos valeurs et objectifs financiers.

Goodvest : notre avis d’expert sur le leader français des investissements engagés pour l’environnement

Pionnier de l’investissement vert en France, Goodvest s’impose comme une référence incontournable pour qui cherche à placer son argent tout en luttant contre le réchauffement climatique. Cette fintech propose une approche radicalement différente des institutions financières traditionnelles.

| Critère | Commentaires | Note (sur 5) |

|---|---|---|

| Interface utilisateur | Interface moderne et intuitive facilitant la navigation même pour les débutants. Quelques améliorations possibles sur la personnalisation des tableaux de bord et la hiérarchisation des informations importantes. | 4/5 |

| Diversification des investissements | Offre diversifiée centrée sur l'investissement responsable, mais gamme plus restreinte que certains concurrents. Forces dans les fonds ESG et l'impact positif, mais manque d'options dans certaines classes d'actifs alternatives. | 3.5/5 |

| Transparence des frais | Structure tarifaire claire avec des frais généralement compétitifs pour le secteur. Quelques frais cachés pour certaines opérations spécifiques qui mériteraient d'être mieux expliqués dès l'inscription. | 4/5 |

| Performance financière | Rendements solides pour les portefeuilles à moyen/long terme, particulièrement pour les profils équilibrés. Performance légèrement en-dessous des indices de référence pour certains portefeuilles à forte composante "impact", ce qui est compréhensible vu les restrictions d'investissement. | 3.5/5 |

| Accessibilité et service client | Seuil d'entrée raisonnable et réactivité du service client excellente en journée. Points faibles: absence de support téléphonique en dehors des heures de bureau et délais parfois longs pour les demandes complexes par email. | 4/5 |

| Reporting et outils d'analyse | Rapports clairs sur l'impact environnemental et social des investissements, un vrai plus. Manque cependant d'outils d'analyse technique avancés pour les investisseurs expérimentés souhaitant approfondir leurs stratégies. | 3.5/5 |

Pourquoi choisir Goodvest pour une épargne responsable ?

La plateforme se démarque par son engagement environnemental sans compromis et sa transparence totale sur l’impact écologique des placements. Contrairement aux acteurs classiques qui se contentent souvent d’un vernis écologique, Goodvest se distingue par une méthodologie rigoureuse et des critères stricts de sélection.

- Exclusion totale des entreprises liées aux énergies fossiles

- Transparence complète sur l’empreinte carbone des investissements

- Alignement systématique avec les objectifs de l’accord de Paris

- Interface intuitive et parcours utilisateur simplifié

- Frais compétitifs par rapport aux établissements bancaires traditionnels

Cette approche radicale permet aux épargnants de conjuguer efficacement rendement financier et impact environnemental positif, sans sacrifier ni leurs valeurs ni leurs objectifs patrimoniaux.

Les limites à connaître avant d’investir avec Goodvest

Malgré ses nombreux atouts, cette solution d’investissement présente quelques inconvénients qu’il convient d’identifier avant de s’engager. La gestion pilotée imposée pourrait frustrer les investisseurs cherchant plus d’autonomie dans leurs décisions d’allocation.

- Absence de fonds en euros, limitant la sécurisation totale du capital

- Risque de perte en capital inhérent à tout investissement en unités de compte

- Historique de performance relativement récent comparé aux acteurs établis

Ces limitations sont toutefois à mettre en perspective avec la mission et les objectifs de la plateforme, qui privilégie l’impact positif à long terme plutôt que la performance immédiate à tout prix.

L’avis des clients sur cette plateforme d’investissement

L’analyse des avis clients disponibles sur les plateformes indépendantes comme Trustpilot révèle une satisfaction globalement élevée. Avec une note Google supérieure à 4,9/5, Goodvest bénéficie d’une réputation solide, particulièrement en ce qui concerne la qualité de son service client et la clarté de ses informations.

Les avis positifs soulignent régulièrement l’ergonomie de la plateforme et la qualité du suivi, tandis que les rares avis négatifs concernent principalement des difficultés ponctuelles de connexion à l’espace client ou des délais de traitement lors de pics d’activité. Un tour d’horizon sur Trustpilot confirme cette tendance favorable et la confiance accordée par les utilisateurs.

Comment fonctionne Goodvest ? Comprendre son modèle et ses placements financiers

Goodvest opère comme courtier en assurance spécialisé dans les produits financiers à vocation écologique. La plateforme sélectionne rigoureusement des fonds respectant des critères environnementaux stricts, excluant systématiquement toute entreprise liée aux énergies fossiles ou dont l’activité contrevient aux objectifs climatiques internationaux.

Gestion pilotée et absence de fonds en euros : comment ça marche ?

Le modèle de vie en gestion pilotée proposé par Goodvest repose sur une délégation de la gestion à des experts qui ajustent l’allocation selon le profil de risque choisi et les conditions de marché. Cette approche libère l’épargnant des décisions d’investissement quotidiennes tout en garantissant un placement aligné avec ses valeurs écologiques.

L’absence de fonds en euros est compensée par une diversification accrue et une sélection méticuleuse des ETF et fonds indiciels à faible empreinte carbone. Cette stratégie permet d’optimiser le rapport rendement/risque tout en maintenant l’intégrité de l’engagement environnemental, sans compromis sur les principes fondamentaux de la transition écologique.

Méthodologie ISR : comment Goodvest sélectionne ses fonds ?

La plateforme applique une méthodologie investissement socialement responsable particulièrement exigeante, allant bien au-delà des critères ESG standards. Chaque fonds est analysé selon une grille multicritère qui évalue non seulement l’empreinte carbone mais aussi la trajectoire de décarbonation et l’alignement avec les objectifs climatiques.

- Exclusion systématique des entreprises impliquées dans l’énergie fossile

- Analyse des émissions directes et indirectes (scopes 1, 2 et 3)

- Évaluation de la contribution au développement durable

- Vérification de la transparence des données environnementales

- Suivi de l’empreinte carbone dans le temps

Cette approche singulière est détaillée sur le site de l’AMF qui explique les fondamentaux de l’investissement responsable et ses différentes déclinaisons.

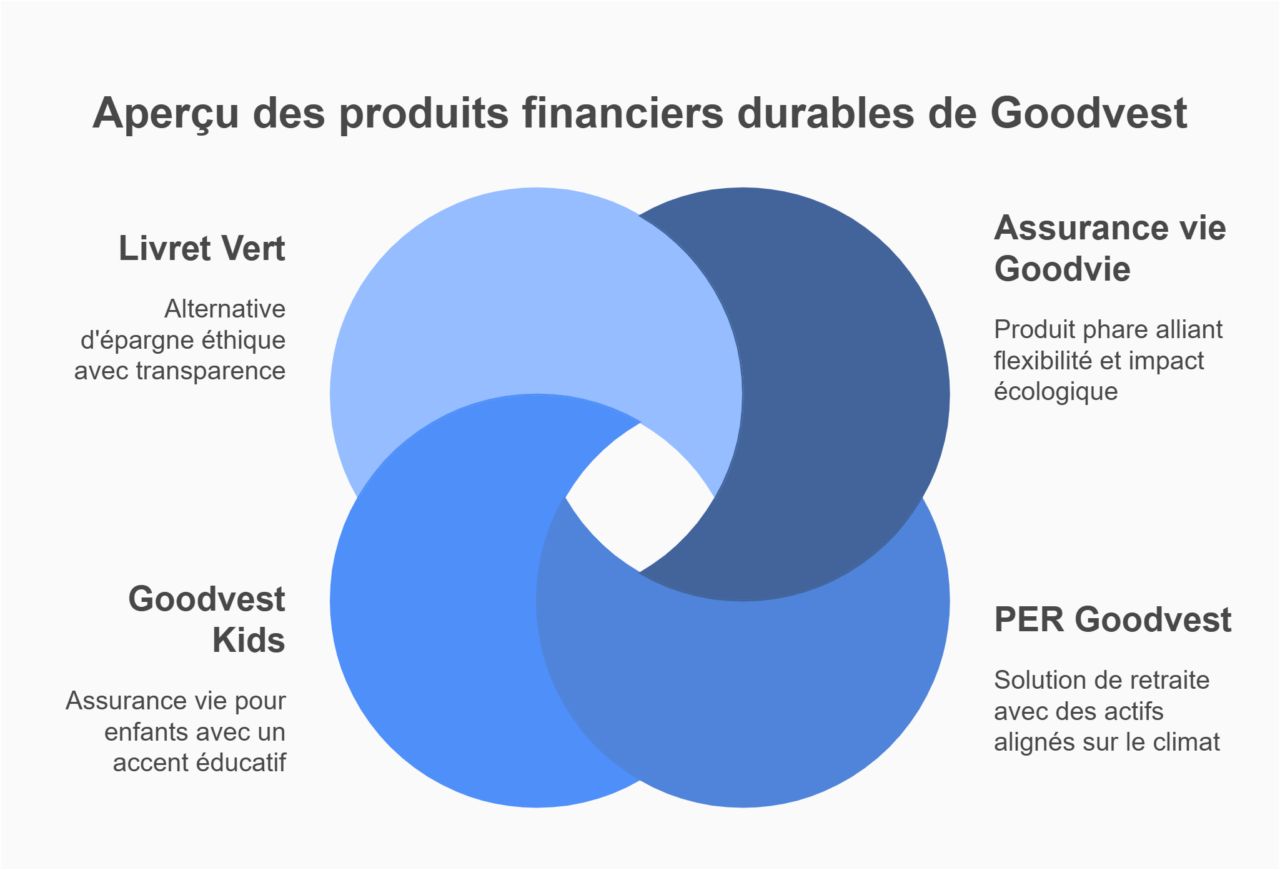

Les produits financiers proposés par Goodvest

La fintech française propose une gamme de solutions d’épargne engagée soigneusement conçues pour répondre aux différents objectifs patrimoniaux, tout en garantissant un impact positif sur l’environnement. Chaque produit combine performance financière potentielle et contribution active à la lutte contre le changement climatique.

L’assurance vie Goodvie : fonctionnement et caractéristiques

L’assurance vie Goodvie constitue le produit phare de la fintech, alliant flexibilité, avantages fiscaux et engagement écologique. Pour situer cette offre dans le paysage financier actuel, référez-vous à notre assurance vie comparatif qui présente les meilleurs contrats disponibles sur le marché français.

Ce contrat se distingue des assurances vie traditionnelles par sa composition exclusive de fonds verts et sa transparence totale sur l’impact environnemental.

- Disponibilité permanente des capitaux sans pénalité

- Frais de gestion optimisés (0,60% annuels)

- Absence totale de frais d’entrée et de frais de sortie

- Reporting détaillé sur l’impact climatique

- Protection du conjoint via la clause bénéficiaire personnalisable

Cette nouvelle génération d’assurance vie est présentée en détail sur le site de la Fédération Française de l’Assurance qui explique les évolutions récentes du secteur vers plus de transparence et d’engagement.

Le PER Goodvest : préparer sa retraite de façon éco-responsable

Le PER de Goodvest offre une solution optimale pour préparer sa retraite tout en contribuant à préserver l’environnement pour les générations futures. Cet instrument combine les avantages fiscaux traditionnels du plan d’épargne retraite avec une sélection rigoureuse d’actifs alignés avec les objectifs climatiques.

- Déduction des versements du revenu imposable (dans les limites légales)

- Possibilité de sortie en capital ou en rente viagère

- Performance PER alignée avec les indices de référence

- Gestion Goodvest adaptée à l’horizon de placement long terme

- Transparence totale sur la composition du portefeuille et son impact

Ce produit représente une solution idéale pour concilier optimisation fiscale, préparation de la retraite et engagement environnemental significatif. Pour approfondir votre réflexion, consultez notre classement per 2026 qui compare les différentes solutions du marché selon leurs performances et caractéristiques.

Goodvest Kids : l’assurance vie responsable pour les enfants

Goodvest Kids représente une innovation notable dans l’univers de l’épargne pour mineurs. Ce contrat d’assurance vie spécialement conçu pour les enfants permet aux parents et grands-parents de constituer un capital qui grandira en même temps que l’enfant, tout en contribuant à préserver la planète qu’il habitera demain.

La solution se distingue par sa simplicité d’utilisation et son approche pédagogique qui permet d’initier les plus jeunes aux enjeux de la finance responsable. L’interface inclut des fonctionnalités adaptées permettant aux parents d’expliquer simplement les mécanismes de l’épargne et de l’investissement responsable. Pour une analyse plus détaillée de ce concurrent majeur, consultez notre avis Yomoni qui explore en profondeur ses fonctionnalités et performances.

La dimension éducative constitue un atout majeur de cette offre, créant une passerelle entre constitution de patrimoine et sensibilisation aux enjeux environnementaux actuels. Pour les parents souhaitant investir une petite somme dès aujourd’hui, cette solution représente une première étape accessible vers l’éducation financière de leurs enfants.

Le Livret Vert : une alternative éthique au Livret A

Le Livret Goodvest propose une approche innovante de l’épargne de précaution, en rupture avec les placements sécurisés traditionnels dont les fonds financent souvent des activités controversées. Ce produit offre une disponibilité immédiate des fonds, similaire au Livret A, mais avec une transparence totale sur l’utilisation des capitaux. Cette approche éthique inspire également le monde professionnel, comme en témoigne l’évolution des solutions de placement de trésorerie entreprise qui intègrent progressivement des critères ESG.

Contrairement aux livrets réglementés dont l’allocation reste opaque, chaque euro déposé sur ce livret est intégralement investi dans des projets contribuant directement à l’épargne retraite PER ou à des initiatives de décarbonation. Cette traçabilité représente une avancée significative pour les épargnants soucieux de l’impact réel de leur argent, même sur leurs placements les plus liquides.

Performances et frais de Goodvest : analyse détaillée

Les performances financières et la structure tarifaire constituent des éléments déterminants dans le choix d’une solution d’épargne. Analysons objectivement ces aspects pour évaluer la proposition de valeur complète de la plateforme.

Performance des différents profils de gestion pilotée

Les résultats de l’investissement Goodvest varient naturellement selon le profil de risque choisi et les conditions de marché. L’examen des performances historiques révèle une corrélation positive entre le niveau de risque accepté et le rendement potentiel, avec quelques nuances importantes :

- Profil Prudent : rendement annuel brut moyen de 3-5% avec volatilité limitée

- Profil Équilibré : performance moyenne de 5-7% avec des fluctuations modérées

- Profil Dynamique : rendement potentiel de 7-9% avec volatilité plus marquée

- Profil Offensif : potentiel supérieur à 9% avec des variations significatives

Ces données sont consultables en détail sur la page dédiée aux performances du site officiel, qui présente une analyse transparente des résultats depuis la création de chaque profil, actualisée mensuellement.

Structure complète des frais : sont-ils justifiés ?

La transparence des frais constitue l’un des arguments différenciants de Goodvest. La structure tarifaire se veut simple et lisible, avec une politique de zéro frais sur versement, contrastant avec les pratiques traditionnelles du secteur de l’assurance vie.

| Type de frais | Goodvest | Banques traditionnelles |

|---|---|---|

| Frais d'entrée | 0% | 2-5% |

| Frais de gestion pilotée | 0,70% | 0,80-1,20% |

| Frais de gestion du contrat | 0,60% | 0,60-1% |

| Frais annuels totaux | 1,30% | 1,40-2,20% |

| Frais de sortie | 0% | 0-1% |

Cette politique tarifaire compétitive s’explique notamment par le modèle digital et l’absence d’un réseau d’agences physiques. La comparaison complète est disponible sur la page des tarifs qui détaille l’ensemble des coûts directs et indirects.

Épargne éthique : peut-on concilier performance financière et engagement écologique ?

La question de la compatibilité entre épargne responsable et rendement financier reste centrale pour de nombreux investisseurs. L’analyse des performances de Goodvest tend à démontrer qu’il n’existe pas nécessairement de sacrifice financier à consentir pour investir selon ses valeurs.

Les études académiques récentes confirment cette tendance, montrant que les investissements durables peuvent surperformer leurs homologues traditionnels sur le long terme, notamment grâce à une meilleure gestion des risques environnementaux et à l’anticipation des évolutions réglementaires. Cette approche durable semble particulièrement pertinente dans un contexte de transition vers une économie bas carbone, où les actifs liés aux énergies fossiles risquent une dévaluation significative.

Comparatif : Goodvest face à ses concurrents ISR et fintechs

Le marché de l’investissement responsable s’est considérablement développé ces dernières années, avec l’émergence de nombreux acteurs spécialisés. Analysons comment Goodvest se positionne face à ses principaux concurrents sur le segment de l’épargne éthique.

Goodvest vs Yomoni : quelle plateforme ISR choisir ?

La comparaison entre Yomoni et Goodvest révèle deux approches distinctes de l’investissement responsable. Si les deux acteurs partagent une interface digitale intuitive et une démarche de gestion pilotée, leurs philosophies d’investissement diffèrent significativement.

- Le service client est personnalisé chez Goodvest, alors que Yomoni mise surtout sur l’automatisation.

- L’avis positif des utilisateurs de Goodvest souligne la dimension pédagogique, Yomoni séduit par ses outils simplifiés.

- Le retour expérience fait état d’une transparence parfois plus poussée chez Goodvest en matière d’impact écologique.

- Chacune des deux plateformes propose de préparer sa retraite via des produits dédiés.

Cette différence fondamentale d’approche oriente naturellement le choix vers l’une ou l’autre plateforme selon la sensibilité et les priorités de l’investisseur. Pour une perspective plus complète du marché, découvrez notre avis afer, un acteur historique qui propose une approche différente de l’épargne.

Goodvest vs Linxea : gestion pilotée ou gestion libre ?

La confrontation avec Linxea Spirit illustre la distinction entre un modèle de gestion pilotée à vocation écologique et une approche de liberté totale dans la composition du portefeuille. Cette différence structurelle influence l’ensemble de l’expérience d’investissement.

- L’assurance vie en gestion pilotée chez Goodvest est conçue pour maximiser l’impact écologique.

- Le conseiller en investissement financier fourni par la plateforme apporte des éclairages personnalisés.

- La satisfaction client reste élevée chez les deux acteurs, mais l’orientation verte est plus poussée chez Goodvest.

- L’expérience utilisateur chez Linxea s’appuie surtout sur un large catalogue, adapté aux épargnants autonomes.

Le choix entre ces deux acteurs dépendra essentiellement du niveau d’implication souhaité par l’investisseur et de l’importance accordée à l’impact environnemental systématique. Si vous envisagez également des solutions plus traditionnelles, notre assurance vie crédit agricole avis vous éclairera sur les options proposées par cet établissement bancaire majeur.

Goodvest vs Green-Got : différences et points communs

Green-Got et Goodvest partagent une mission similaire d’accélération de la transition écologique par la redirection des flux financiers, mais avec des approches et des produits distincts. Cette comparaison met en lumière deux visions complémentaires de la finance verte.

- L’assurance-vie de goodvest implique un accompagnement sur des placements durables, tandis que Green-Got propose principalement un compte bancaire vert.

- Le per de goodvest n’a pas d’équivalent exact chez Green-Got, qui se focalise sur la partie courante.

- Joseph choueifaty est le fondateur de Goodvest, illustrant la volonté d’innover sur la partie assurance et PER.

- L’espace client chez Goodvest propose des indicateurs de performance ISR, quand Green-Got valorise la traçabilité des flux bancaires.

Ces deux acteurs peuvent être envisagés comme complémentaires plutôt que concurrents, couvrant différents aspects des besoins financiers d’un particulier engagé.

Online Asset : un investissement fiable pour des projets numériques

Pour les investisseurs cherchant à diversifier leurs placements au-delà des produits financiers traditionnels, Online Asset représente une alternative intéressante dans l’univers du private equity digital. Cette plateforme spécialisée dans l’acquisition et la gestion de sites web rentables offre un engagement responsable différent mais complémentaire.

Contrairement à Goodvest qui se concentre sur les marchés financiers traditionnels, Online Asset propose une classe d’actifs alternative avec des rendements potentiellement plus élevés (15-20% annuels) mais un ticket d’entrée plus conséquent. Cette approche convient particulièrement aux investisseurs cherchant à diversifier leur patrimoine avec des actifs décorrélés des marchés financiers.

| Type de frais | Goodvest | Banques traditionnelles |

|---|---|---|

| Frais d'entrée | 0% | 2-5% |

| Frais de gestion pilotée | 0,70% | 0,80-1,20% |

| Frais de gestion du contrat | 0,60% | 0,60-1% |

| Frais annuels totaux | 1,30% | 1,40-2,20% |

| Frais de sortie | 0% | 0-1% |

Comment ouvrir un compte et investir avec Goodvest ?

L’ouverture d’un compte chez Goodvest a été pensée pour être aussi simple et rapide que possible, tout en respectant les obligations réglementaires. La démarche entièrement digitalisée permet de finaliser l’inscription en moins de 15 minutes, avec une prise en charge immédiate du dossier.

Les étapes d’inscription et le profil investisseur

Le processus d’ouverture de compte suit un parcours fluide et intuitif qui commence par la détermination de votre profil de risque via un questionnaire détaillé. Cette étape fondamentale permet d’évaluer votre tolérance au risque, votre horizon d’investissement et vos objectifs patrimoniaux.

- Création de compte avec email et mot de passe sécurisé

- Réponse au questionnaire d’adéquation (15 questions)

- Sélection du produit d’investissement (assurance vie, PER, etc.)

- Fourniture des pièces justificatives (CNI, justificatif de domicile)

- Signature électronique du contrat

Une fois votre profil établi, la plateforme vous recommande automatiquement l’allocation d’actifs la plus adaptée à votre situation. Cette recommandation peut être ajustée en fonction de votre sensibilité personnelle et de votre point de vue sur les marchés, tout en maintenant l’orientation écologique du portefeuille.

Transfert d’un contrat existant vers Goodvest : comment faire ?

Le transfert d’un contrat d’assurance vie responsable ou d’un PER existant vers Goodvest peut s’effectuer sans perte des avantages fiscaux acquis, notamment l’antériorité fiscale pour les contrats d’assurance vie de plus de 8 ans. Goodvest propose un accompagnement personnalisé pour faciliter cette démarche souvent perçue comme complexe.

La procédure de transfert commence par une analyse de votre contrat actuel, incluant un examen des frais de transfert éventuels et des avantages spécifiques qui pourraient être perdus. Cette évaluation transparente permet de prendre une décision éclairée sur l’opportunité du transfert. Dans le cas d’un PER, le transfert s’effectue directement entre établissements, tandis que pour l’assurance vie, il s’agit techniquement d’un rachat suivi d’un réinvestissement.

Cette opération nécessite généralement un délai de 1 à 3 mois selon l’établissement d’origine, période pendant laquelle le conseiller en investissement financier de Goodvest assure un suivi régulier de l’avancement du dossier.

Comment clôturer son contrat Goodvest ?

La clôture d’un contrat est une démarche simple qui peut être réalisée directement depuis l’espace personnel en ligne. Cette flexibilité reflète l’engagement de la plateforme envers la liberté de ses client Goodvest et l’absence d’effet de verrouillage commercial.

- Demande de rachat total via le formulaire en ligne

- Vérification d’identité par code SMS

- Sélection du compte bancaire destinataire (préalablement enregistré)

- Confirmation de la demande de clôture

- Délai de traitement de 5 jours ouvrés maximum

Il est important de noter que la fiscalité applicable dépendra de l’ancienneté du contrat et de la nature du produit (assurance vie ou PER), avec des implications potentielles en matière d’impôt sur le revenu qu’il convient d’anticiper avant toute clôture.

Notre verdict final : à qui s’adresse vraiment Goodvest ?

Après une analyse approfondie de l’offre, des frais, des performances et du positionnement de Goodvest, il est temps de déterminer pour quels profils d’épargnants cette solution d’investissement responsable est la plus adaptée.

Les profils d’épargnants pour qui cette plateforme française est idéale

Goodvest convient parfaitement aux investisseurs débutants sensibles aux enjeux climatiques. Sa simplicité d’utilisation et sa pédagogie en font une porte d’entrée idéale pour qui souhaite investir pour la première fois tout en ayant un impact positif sur l’environnement. L’absence de connaissances financières préalables n’est pas un obstacle grâce à l’accompagnement proposé.

Les épargnants déjà expérimentés mais manquant de temps pour gérer activement leur portefeuille trouveront également leur compte avec cette solution de gestion pilotée. La délégation à des experts garantit une allocation optimisée et régulièrement ajustée, sans compromis sur l’alignement avec les valeurs environnementales de l’investisseur. Pour ceux disposant d’un capital plus conséquent, notre guide sur comment placer 200 000 euros propose des stratégies d’allocation optimisées et diversifiées.

Enfin, les parents souhaitant constituer un capital pour leurs enfants tout en contribuant à préserver la planète qu’ils habiteront demain trouveront en Goodvest Kids une solution particulièrement pertinente, alliant projection à long terme et considérations éthiques.

Notre recommandation finale sur Goodvest

Au terme de cette analyse détaillée, notre avis sur Goodvest est globalement très positif. La plateforme remplit sa promesse de démocratisation de l’investissement écologiquement responsable, avec une transparence exemplaire et des frais compétitifs. La qualité de l’expérience utilisateur et la rigueur des critères de sélection en font une référence dans l’univers de la finance verte.

Quelques réserves subsistent néanmoins quant à l’absence d’option de gestion libre et le manque de diversification vers certaines classes d’actifs. Ces limitations, inhérentes au positionnement radical de la plateforme sur les enjeux climatiques, sont toutefois parfaitement assumées et cohérentes avec la mission que s’est fixée Goodvest. L’expérience client globale reste excellente pour qui partage cette vision de l’investissement.

FAQ : Tout savoir sur Goodvest et ses investissements ISR

Voici les réponses aux questions les plus fréquemment posées par les investisseurs potentiels, pour vous aider à appréhender tous les aspects de la plateforme avant de vous engager.

Qui est l'équipe de l'assureur de Goodvest ?

Goodvest s’appuie sur l’assureur Generali, acteur majeur et historique du marché de l’assurance en Europe avec plus de 75 milliards d’euros d’actifs sous gestion en France. Le fondateur de Goodvest, Joseph Choueifaty, ancien de BlackRock, a développé des partenariats stratégiques avec des institutions financières établies tout en conservant l’indépendance nécessaire à sa mission environnementale.

La combinaison de la solidité d’un assureur traditionnel et de l’agilité d’une fintech innovante offre un équilibre rassurant entre sécurité institutionnelle et disruption positive du marché de l’épargne.

Quels sont les risques d'un investissement chez Goodvest ?

Comme pour tout placement financier en unités de compte, un investissement chez Goodvest comporte des risques qu’il convient d’appréhender clairement avant de s’engager :

- Risque de marché : fluctuations liées aux conditions économiques générales

- Risque de perte en capital : absence de garantie sur le montant investi

- Risque de liquidité : bien que faible, possibilité de délai lors des rachats importants

- Risque de change : impact des variations monétaires sur certains investissements internationaux

Ces risques sont néanmoins atténués par la diversification des portefeuilles et l’horizon d’investissement recommandé (minimum 5 ans), qui permet d’absorber les variations à court terme des marchés financiers.

Comment Goodvest se rémunère-t-il ?

Le modèle économique de Goodvest repose principalement sur les frais de gestion prélevés annuellement sur les encours. La plateforme a fait le choix de la transparence avec une structure tarifaire simple : absence totale de frais d’entrée et de sortie, et des frais annuels de 1,30% comprenant à la fois la gestion du contrat (0,60%) et les frais de gestion pilotée (0,70%).

Cette politique tarifaire s’inscrit dans une logique de long terme où Goodvest aligne ses intérêts avec ceux de ses clients : la rémunération de la plateforme augmente uniquement lorsque les encours progressent, soit par la performance des investissements, soit par l’ajout de nouveaux versements. Cette approche favorise naturellement une gestion orientée vers la performance durable. Pour les investisseurs hésitant encore sur le véhicule d’investissement à privilégier, notre comparatif PEA vs assurance vie détaille les avantages respectifs de ces deux enveloppes fiscales.

Peut-on modifier son profil d'investissement après ouverture du compte ?

La modification du profil d’investissement est possible à tout moment via l’espace client en ligne, permettant d’ajuster l’allocation d’actifs en fonction de l’évolution de votre situation personnelle ou de votre perception des marchés. Ce changement s’effectue sans mois de frais supplémentaires et prend effet sous 48 heures ouvrées. Cette flexibilité est particulièrement appréciable pour les investisseurs se demandant quel placement pour 100 000 euros privilégier face aux évolutions du marché.

Cette flexibilité constitue un atout important qui permet d’adapter progressivement le niveau de risque de votre portefeuille selon l’évolution de votre horizon d’investissement ou de votre tolérance au risque. Chaque adaptation conserve néanmoins l’orientation fondamentale vers des investissements à impact climatique positif, en accord avec la philosophie de la plateforme.