Guide complet 2026

Private equity immobilier : ce qu'il faut savoir avant d'investir

Fonds non cotés, création de valeur, risques, frais et fiscalité : les repères essentiels pour structurer votre décision d'investissement.

7 – 12 ans

Horizon type

Blocage pluriannuel

31,4 %

PFU 2026

Flat tax hors enveloppe

2,15 %

Taux BCE (refi)

Stable depuis juin 2025

Faible

Liquidité

Sortie non garantie

Points clés à retenir

-

1

Investissement via des fonds non cotés (FCPR, FPCI, club deals) qui achètent, valorisent et revendent des actifs immobiliers.

-

2

La performance se mesure en TRI, MOIC et TVPI, toujours à analyser nets de frais et sur un cycle complet.

-

3

Le mur de refinancement et la hausse des taux de capitalisation imposent une due diligence renforcée sur la dette et les covenants.

-

4

La diversification par millésimes reste la meilleure protection contre le risque de point haut de cycle.

-

5

Enveloppe fiscale (assurance-vie, PER, holding 150-0 B ter) et profil de risque conditionnent la pertinence du placement.

Véhicules d'accès

FCPR

Fonds diversifié

FPCI

Investisseur averti

Club deal

Opération ciblée

UC assurance-vie

Enveloppe fiscale

Investissement à capital non garanti. Le risque de perte en capital et d'illiquidité doit être intégré dès la souscription. Vérifiez l'agrément AMF de la société de gestion avant tout engagement.

Private equity immobilier : définition et contexte 2026

Comme pour tout projet visant à investir en private equity, le private equity immobilier consiste à investir, via des fonds non cotés, dans des immeubles et des projets en visant une création de valeur active sur plusieurs années.

Entre refinancements plus coûteux et négociations de prix plus fréquentes, la question centrale devient : d’où vient le rendement, et quel risque vous payez réellement.

Private equity immobilier vs SCPI

Contrairement aux meilleures SCPI qui mutualisent un parc d’immeubles et cherchent avant tout un revenu régulier, le fonds non coté implique une exposition différente. Le private equity immobilier, lui, s’appuie sur des opérations plus “chirurgicales” : travaux, repositionnement locatif, arbitrages, parfois levier, puis sortie.

Autre point concret : la SCPI fonctionne avec une valeur de retrait et des délais de cession, tandis que le non coté “marque” ses actifs périodiquement, puis cristallise la valeur lors des ventes. Vous gagnez en potentiel de création de valeur, mais vous acceptez un calendrier moins lisible et une liquidité plus faible.

| Critère | Private equity immobilier | SCPI |

|---|---|---|

| Ce que vous détenez | Parts de fonds investis en opérations | Parts de sociétés détenant un parc |

| Objectif dominant | Création de valeur + sortie | Revenu + stabilité relative |

| Liquidité | Faible, horizon pluriannuel | Variable, marché secondaire, délais |

| Transparence | Valorisation périodique, méthodes internes | Valeur de retrait, expertises |

| Profil type | Investisseur patient, accepte le blocage | Investisseur orienté revenus |

Private equity immobilier vs immobilier coté SIIC

Une SIIC (REIT à la française) donne une exposition immobilière cotée, donc liquide, mais soumise aux mouvements boursiers et au sentiment de marché. Le private equity immobilier vise la performance par l’exécution : négocier un actif, sécuriser des baux, piloter des capex, optimiser une structure financière, puis arbitrer. En Bourse, une décote sur l’ANR peut apparaître très vite ; en non coté, l’ajustement passe plutôt par les transactions. Le risque économique reste entier, car tout dépend de la qualité des actifs et de la discipline de gestion.

| Critère | Private equity immobilier | SIIC |

|---|---|---|

| Prix | Revalorisations périodiques | Cours en continu |

| Liquidité | Faible | Élevée |

| Moteur de performance | Opérations, arbitrages, capex | Dividendes + multiples de marché |

| Sensibilité aux taux | Forte via dette et valeurs | Forte via décotes de marché |

| Usage patrimonial | Exposition non cotée | Exposition immobilière liquide |

Mur de refinancement et repricing

Le mur de refinancement désigne l’empilement d’échéances de dettes à renouveler sur une période courte, alors que les conditions de crédit se sont durcies. Prenons un cas simple : un actif financé à 1,2 % doit être refinancé autour de 4,5 % ; le cash-flow se contracte, le DSCR se dégrade et la valeur se renégocie à la baisse. Dans les segments les plus sensibles (bureaux, actifs “à travaux”), le repricing vient aussi de la hausse des taux de capitalisation. C’est là que naissent les “repricing” : ventes contraintes, recapitalisations ou baisse de prix pour repasser sous les covenants, parfois au détriment des actionnaires.

- Taux de refinancement BCE : 2,15 % (stable depuis juin 2025, après huit baisses entre juin 2024 et juin 2025)

- Taux de dépôt BCE : 2,00 %, contre 4,00 % en juin 2024

- Inflation zone euro : environ 1,7 % en janvier 2026, en dessous de l'objectif de 2 %

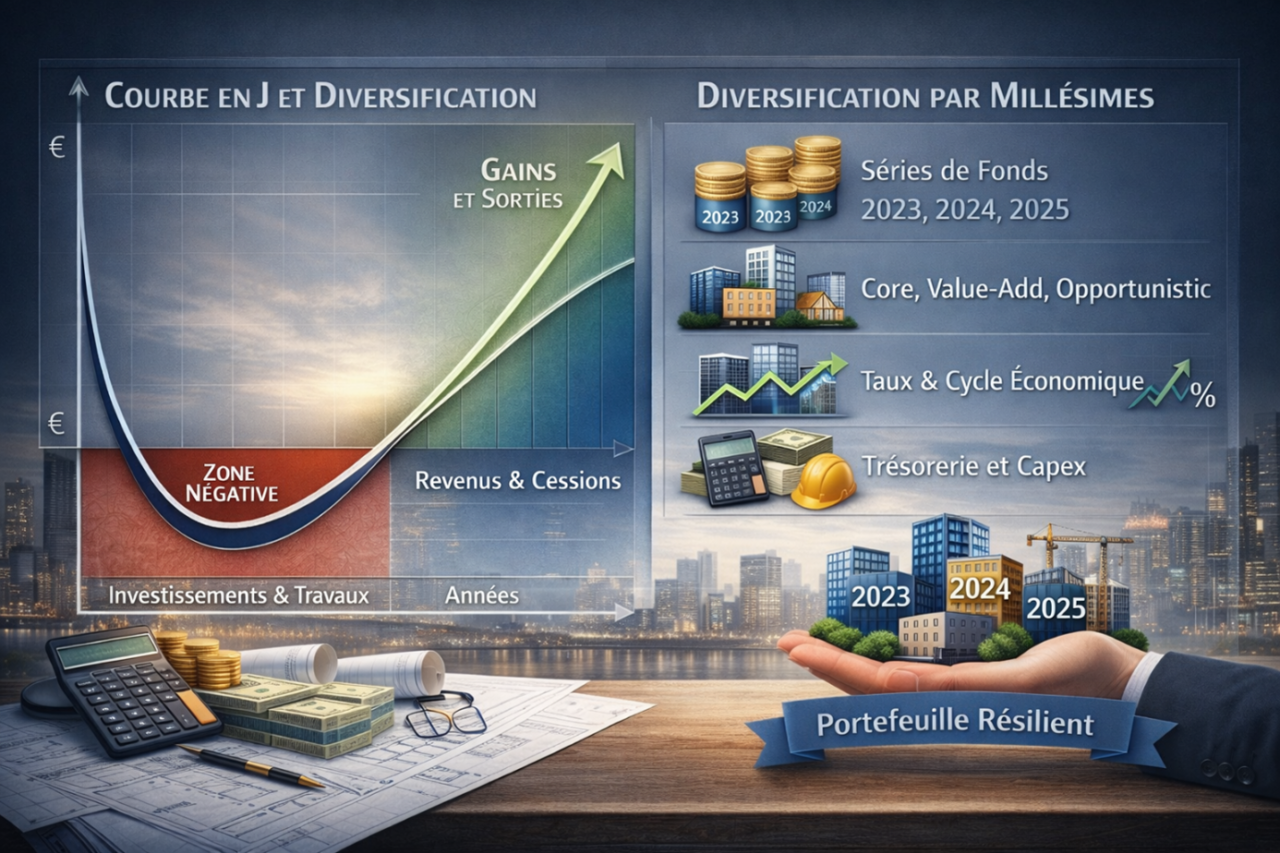

Courbe en J et diversification par millésimes

La courbe en J décrit un mécanisme classique : au début, la performance est souvent négative, car les frais et les premiers investissements précèdent les distributions. En immobilier, l’effet est accentué quand un fonds lance des travaux, supporte de la vacance, ou renégocie des baux avant de capter une hausse de loyers ou une revente. Pour éviter de dépendre d’un seul point d’entrée, la démarche la plus robuste consiste à étaler vos engagements dans le temps.

- diversification par millésimes : investir sur plusieurs années plutôt que “tout d’un coup”

- lisser le risque de point haut de cycle et de taux

- répartir les stratégies selon votre tolérance (core, value-add, opportunistic)

- vérifier que la trésorerie couvre capex, vacance et retards de cession

Au final, vous construisez un portefeuille moins fragile face aux cycles : l’objectif n’est pas d’avoir raison sur le timing, mais de rester solide quand le marché se retourne.

Comment investir en private equity immobilier

Avant de choisir un fonds, posez-vous une question simple : quelle part de capital pouvez-vous immobiliser sans stress, et pendant combien de temps. Selon le véhicule, vous n’aurez ni la même diversification, ni le même calendrier d’appels de fonds, ni la même transparence sur les actifs. Un placement bien structuré pèse souvent plus sur votre résultat que la “bonne” zone ou le “bon” secteur.

| Accès | Ce que vous achetez | Diversification | Ticket d'entrée | Contraintes principales |

|---|---|---|---|---|

| Fonds diversifiés | Portefeuille multi-actifs | Élevée | Souvent accessible | Moins de contrôle |

| Fonds spécialisés | Thèse ciblée (secteur, zone) | Moyenne | Variable | Dépendance à une équipe |

| Club deals | Une ou quelques opérations | Faible | Plus élevé | Concentration, gouvernance |

| UC via assurance-vie | Unités de compte immobilières | Variable | Accessible | Univers restreint, frais |

FCPR et fonds de fonds

Un FCPR donne accès à des stratégies immobilières non cotées dans un cadre juridique français, avec une délégation complète à la société de gestion. Quand la construction est sérieuse, vous mutualisez des opérations et vous bénéficiez d’un processus d’investissement encadré, sans devoir analyser chaque immeuble. Le point de vigilance, lui, est la lisibilité : certains véhicules mélangent immobilier, dette et opportunités, et il faut identifier ce qui pilote réellement la performance.

- Fonds de fonds : un étage de mutualisation supplémentaire, souvent multi-gérants

- Meilleure dispersion du risque “équipe” et du risque de timing

- Frais cumulés possibles, à analyser sans se limiter au chiffre affiché

- Reporting parfois moins granulaire sur chaque opération

Si vous cherchez de la simplicité, évaluez la société de gestion sur trois points : discipline d’investissement, qualité du reporting, et capacité à déployer sans précipitation.

FPCI et Club Deals

Le FPCI se positionne souvent plus “entrepreneurial” : il peut aller sur des opérations plus concentrées et s’adresse fréquemment à des investisseurs avertis. L’avantage est la clarté de la thèse : une zone, un type d’actif, un plan d’affaires. La contrepartie, c’est que l’erreur de sélection se paie plus cher, et que la due diligence devient déterminante, notamment sur la dette, les covenants, l’exécution des travaux et la sortie.

- Club deals : co-investir sur une opération avec une documentation plus directe

- Visibilité supérieure sur l’actif, mais concentration nettement plus forte

- Gouvernance à lire : droits d’information, comités, décisions clés. Vérifiez systématiquement la présence d’une clause de « Key Man » (homme clé) dans le règlement du fonds, une protection essentielle qui encadre la gouvernance en cas de départ anticipé des gérants principaux

- Attention au plan de financement et au calendrier réel des cash-flows

Avant de signer, clarifiez le ticket minimum, le rôle exact du sponsor, et ce qui se passe si le refinancement ou la commercialisation prend six à douze mois de plus que prévu.

Profils d’investisseurs et tests d’adéquation

Les tests d’adéquation encadrent la distribution et protègent l’investisseur contre un produit inadapté. Un fonds immobilier non coté peut être cohérent si vous avez déjà une poche liquide suffisante, un horizon pluriannuel et une tolérance à des valorisations moins fréquentes.

Pensez aussi à votre niveau d’endettement personnel et à vos projets : un support illiquide devient vite inconfortable si un achat, un déménagement ou une baisse de revenus arrive plus tôt que prévu.

Enfin, ces questionnaires évaluent votre capacité à supporter une perte en capital et votre compréhension des frais et des scénarios défavorables. Dans ce cas, le risque n’est pas “le marché”, c’est la contrainte de liquidité.

Documents réglementaires DIC et prospectus

Le DIC (document d’informations clés) résume l’essentiel : objectif, niveau de risque, coûts, scénarios et modalités de sortie. Le prospectus détaille la stratégie, la gouvernance, les frais, les conflits d’intérêts et les règles de valorisation.

Relisez systématiquement trois points : ce qui déclenche une suspension de rachats, la méthode de valorisation des actifs, et l’alignement d’intérêts (co-investissement de l’équipe, clauses de frais).

Dans le DIC, repérez aussi l’indicateur de risque et la ventilation des coûts. Ajoutez un dernier réflexe : vérifier si la politique d’investissement peut évoluer en cours de vie.

Création de valeur et due diligence

La différence se joue, dans la discipline de création de valeur et la façon dont chaque risque est détecté avant la signature. Ici, on ne parle pas de théorie : une mauvaise hypothèse de travaux, un bail fragile ou une dette trop tendue suffit à effacer plusieurs années de performance.

Audit technique, financier et juridique

Imaginez un immeuble de bureaux qui semble “propre” en visite, bien situé, loué à 85 %. Puis, au moment de la due diligence, l’équipe met au jour trois angles morts : un lot technique en fin de vie (CVC), une vacance masquée par des franchises de loyers, et des clauses de sortie locataire plus favorables qu’attendu. Sur Excel, tout tient encore ; sur le terrain, le plan d’affaires change, et le prix doit suivre.

La force d’un bon audit, c’est d’aller du concret vers le chiffre : état du bâti, capex réalistes, qualité des locataires, et surtout robustesse des baux commerciaux. Côté financier, on recalcule les cash-flows en stress (taux, vacance, délais). Côté juridique, on vérifie servitudes, contentieux, garanties, assurances, et la capacité à exécuter les travaux sans bloquer l’exploitation ou déclencher des pénalités.

Stratégies Value-Add et Opportunistic

Une stratégie value-add vise une création de valeur maîtrisée : rénover, renégocier, re-commercialiser, puis arbitrer. Le cœur du métier, c’est la gestion des travaux et du calendrier : chaque mois de retard coûte, chaque surcoût de capex compresse le rendement. Dans un marché tendu, l’exécution pèse plus que le “storytelling” du deal.

À l’inverse, l’approche opportunistic assume un risque plus élevé : développement, restructuration lourde, actifs en difficulté ou situations spéciales. Le rendement potentiel augmente, mais la marge d’erreur se réduit. Concrètement, vous voulez voir un scénario de sortie crédible, des hypothèses prudentes sur le financement, et une équipe qui a déjà traversé un cycle complet.

Structure de capital et rang de subordination

Dans une opération, le rendement ne dépend pas seulement de l’actif, mais de la place que vous occupez dans la structure de capital. La dette senior est servie en premier, puis viennent les tranches subordonnées, puis l’equity. Plus votre rang est bas, plus vous absorbez les chocs : baisse de valeur, hausse des taux, vacance. Avant d’investir, regardez le niveau de levier, les marges de sécurité, et ce qui se passe si un refinancement arrive plus cher que prévu. C’est souvent là que la performance se joue.

ESG, CRREM et classification SFDR

L’ESG en immobilier n’est pas un vernis marketing. Avec des normes énergétiques plus exigeantes, un actif peut perdre de la valeur s’il devient coûteux à mettre aux standards. Un outil comme CRREM aide à projeter la trajectoire carbone d’un bâtiment et à identifier le risque de “stranding”, surtout si des travaux lourds sont inévitables.

Sur le plan produit, la classification SFDR éclaire le niveau d’ambition extra-financière, mais ne remplace pas l’analyse opérationnelle. Un fonds peut être bien classé et mal exécuté. Votre réflexe : demander la part du budget réellement dédiée aux capex de transition, la méthode de suivi (kWh, émissions, vacance) et les critères qui déclenchent un arbitrage si l’actif ne tient pas ses objectifs.

Rendement, frais et risques

Le private equity immobilier peut offrir de belles performances, mais il faut le lire comme un investissement de cycle : vous payez un couple rendement-risque composé d’exécution, de dette, de frais et de liquidité. Sans cette grille, vous comparez des produits incomparables et vous prenez le mauvais risque.

Métriques de performance TRI, MOIC et TVPI

Métrique centrale d’évaluation, le TRI (taux de rendement interne) mesure une performance annualisée en tenant compte précisément du calendrier des flux et des appels de fonds. C’est utile, mais sensible au timing : un gros flux tôt peut le gonfler sans changer la richesse finale, et une valorisation résiduelle peut l’embellir. Demandez toujours s’il est net de frais, et quelle part de la performance est déjà réalisée.

- TRI : annualisé, dépend des dates d’appels et de distributions

- MOIC : valeur totale créée sur le capital investi (x1,3, x1,8, etc.)

- TVPI : valeur totale (distribuée + résiduelle) rapportée aux apports

Le MOIC raconte la richesse, pas la vitesse. Lisez TRI et multiples ensemble, surtout quand les calendriers diffèrent.

L’idéal est de croiser ces métriques avec le niveau de risque : levier, vacance, travaux, et qualité de la valorisation. Un TVPI solide, obtenu sans hypothèses agressives, vaut souvent mieux qu’un TRI “spectaculaire” construit sur une sortie unique. Regardez aussi la part déjà distribuée.

Appels de fonds et calendrier de déploiement

Les appels de fonds changent votre expérience d’investisseur : vous vous engagez, mais l’argent est prélevé au rythme des acquisitions. Entre-temps, la partie non appelée reste chez vous, et la performance du fonds dépend de sa capacité à déployer sans précipitation. La question clé est pratique : combien de temps le capital reste-t-il en attente, puis combien d’années avant les premières distributions ?

| Phase | Mouvement | Point de vigilance |

|---|---|---|

| Engagement | Souscription | Pas d'investissement immédiat |

| Déploiement | Appels progressifs | Trésorerie à planifier |

| Gestion | Travaux et baux | Rendement souvent discret |

| Sorties | Cessions | Distributions étalées |

Ce séquençage produit la courbe en J : frais et appels précèdent les distributions, d'où une performance négative les premières années. Avant de souscrire, vérifiez que votre trésorerie tient même si les sorties glissent de 12 à 18 mois.

Waterfall et carried interest

Le carried interest rémunère la société de gestion quand la performance dépasse un niveau défini. Dit autrement : si tout se passe bien, le gérant gagne plus, et c’est normal, à condition que l’alignement soit propre. Là où vous devez être exigeant, c’est sur la clarté des règles et la symétrie du risque.

Concrètement, une waterfall typique distribue d’abord aux investisseurs, puis applique un partage des gains au-delà d’un taux de préférence. Le détail compte : calcul “deal par deal” ou global, mécanisme de rattrapage, et possibilité de clawback si la performance se dégrade après des distributions initiales. Ces clauses font la différence entre un partage équilibré et un transfert de valeur discret.

Illiquidité, gating et valorisation

L’illiquidité n’est pas un défaut, c’est une caractéristique : elle permet d’investir hors marché, mais elle impose un horizon long. Le risque, c’est de découvrir trop tard que votre trésorerie personnelle ne suit pas le rythme, ou que les sorties sont décalées par le marché.

- Horizon de blocage souvent pluriannuel, parfois prorogeable

- Marché secondaire possible, mais prix et délais incertains

- Valorisation périodique, dépendante de méthodes et d’expertises

- Suspension de rachats possible si la liquidité se tend

Le gating protège le fonds en limitant les rachats sur une période donnée. Pour vous, c’est une assurance contre une vente forcée d’actifs, mais aussi un rappel : vous n’achetez pas un produit de trésorerie. Avant d’investir, testez votre capacité à tenir sans sortie, même si le cycle se retourne.

Effet de levier, covenants et perte en capital

L’effet de levier amplifie tout : la hausse de valeur comme la baisse. Sur un actif, 10 % de baisse peut suffire à effacer une part importante de l’equity si la dette est élevée. C’est pour cela qu’on regarde la marge de sécurité, pas seulement le rendement affiché.

Les covenants sont les garde-fous imposés par le prêteur : DSCR, LTV immobilier (Loan-to-Value), ICR et clauses de cash sweep. Si ces seuils sont franchis, la banque peut exiger un remboursement partiel, une hausse de marge ou une renégociation. Dans un scénario dur, l’investisseur actionnaire peut être dilué, recapitalisé, ou subir une perte en capital. C’est brutal, mais c’est le cœur du risque à comprendre.

Structuration patrimoniale et fiscalité

L’intérêt du private equity immobilier ne se joue pas uniquement sur le choix du fonds. Il se joue aussi sur l’architecture : quelle enveloppe, quel horizon, quel niveau de risque acceptable, et comment la fiscalité va se matérialiser au moment des distributions. Une bonne enveloppe fiscale évite surtout les mauvaises surprises, celles qui arrivent quand le rendement sur le papier rencontre la réalité des flux.

Intégration en assurance-vie et PER

Dans certains contrats, l’accès au non coté passe par des supports dédiés, souvent via une unité de compte. L’avantage est opérationnel : vous centralisez le reporting, vous déléguez l’administratif, et vous pouvez articuler cette poche avec le reste de votre allocation. La contrepartie est double : univers de supports plus restreint, et frais empilés (contrat, support, gestion), qu’il faut lire ligne par ligne.

Côté objectifs, l’assurance-vie sert la souplesse patrimoniale, tandis que le PER s’inscrit dans une logique de déduction fiscale à l’entrée et de sortie encadrée. Dans les deux cas, regardez la liquidité réelle des supports, la fréquence de valorisation, et les règles de rachat propres au contrat, car elles priment sur la promesse marketing.

Apport-cession 150-0 B ter via holding

Sur le terrain, le schéma d’apport-cession apparaît surtout après la vente d’une entreprise. Dans un schéma classique de création de société holding, le dirigeant apporte ses titres à cette structure, puis la holding cède, ce qui déclenche un report d’imposition sous conditions strictes de remploi. L’intérêt est de reconstituer une capacité d’investissement sans casser immédiatement le produit de cession, à condition de respecter la mécanique.

Le point dur, c’est le remploi. Il faut investir dans des actifs éligibles, dans des délais précis, avec une documentation propre et une cohérence économique. Dans une poche immobilière non cotée, l’enjeu est de vérifier l’éligibilité, la traçabilité des flux, et la gouvernance de la holding, car un montage mal exécuté se paie cher, fiscalement et patrimonialement.

Prélèvement forfaitaire unique et IFI

Hors enveloppe, les distributions et plus-values suivent le régime applicable, souvent via le prélèvement forfaitaire unique (31,4% sur une large partie des revenus financiers éligibles, certains restant à 30%) ou, sur option, le barème. Dans un fonds immobilier non coté, la nature des flux compte : revenus, plus-values, remboursements, chacun peut avoir un traitement distinct. Lisez aussi la documentation pour savoir si le fonds distribue peu mais capitalise, car cela change le profil fiscal dans le temps.

L’IFI ajoute une couche pour les patrimoines concernés : tout ce qui expose, directement ou indirectement, à de l’immobilier taxable mérite une vérification. Les règles peuvent varier selon la structure, la part d’actifs immobiliers, et le véhicule. Le bon réflexe est simple : demander une estimation d’assiette IFI potentielle, et la comparer à votre situation globale.

FAQ private equity immobilier

Vous hésitez entre SCPI, foncières cotées et fonds non cotés, ou vous voulez comprendre ce que vous achetez vraiment. Cette FAQ reprend les questions qui reviennent le plus souvent en rendez-vous, avec des repères concrets pour décider sans vous raconter d’histoires. L’objectif est de clarifier le non coté immobilier et ses contraintes.

Qu'est-ce que le private equity immobilier ?

Le private equity immobilier, c’est investir via un fonds qui achète des immeubles ou finance des projets, puis agit pour augmenter leur valeur avant de les revendre. La logique est celle du capital-investissement immobilier : travaux, repositionnement locatif, renégociation de baux, arbitrages. Vous n’achetez pas un revenu garanti, vous acceptez un horizon long, une liquidité limitée et une valorisation périodique, avec une performance qui se concrétise surtout à la sortie.

Quels sont les risques du private equity immobilier ?

Les risques majeurs tiennent d’abord à l’illiquidité : si vous avez besoin de récupérer votre argent, ce n’est pas toujours possible au moment voulu. Ensuite, il y a le risque d’exécution (travaux, vacance, commercialisation) et le risque financier (taux, refinancement, covenants). Enfin, la valorisation n’est pas un cours de Bourse : elle peut se dégrader plus tard, lors des ventes. C’est pour cela que le risque de liquidité doit être testé dès le départ.

Quel rendement espérer en private equity immobilier ?

Le rendement dépend surtout de la stratégie et du levier. Un fonds core vise plutôt la stabilité, un value-add accepte davantage de travaux et de vacance, un opportunistic assume des scénarios plus binaires. Dans tous les cas, raisonnez en net : frais, carried, et impact du calendrier d’appels et de distributions. Sur un cycle complet, l’écart entre brut et rendement net est ce qui fait la différence entre un bon produit et une déception.

Quelle est la durée de blocage des fonds ?

La plupart des fonds immobiliers non cotés s’inscrivent sur plusieurs années, car il faut du temps pour acheter, exécuter le plan d’affaires, puis vendre dans de bonnes conditions. Comptez souvent une période d’investissement de 2 à 4 ans, puis une phase de gestion et de cessions, avec des prolongations possibles si le marché est défavorable. Autrement dit, la durée de blocage est rarement un chiffre fixe : elle dépend du rythme des sorties.

Peut-on revendre ses parts avant la fin ?

Oui, parfois, mais ce n’est pas un bouton vendre. Certains véhicules organisent des fenêtres de sortie limitées, d’autres permettent une cession de parts à un tiers, souvent avec une décote et des délais. Il existe aussi des marchés secondaires spécialisés, mais la liquidité dépend de la qualité du fonds et du contexte. Avant d’investir, demandez noir sur blanc les options de cession anticipée, leurs coûts et leurs conditions.

- ACPR – REGAFI, registre des agents financiers et des organismes d'assurance

- AMF – Vérifier une autorisation avant d'investir

- EUR-Lex – Règlement (UE) 2019/2088, SFDR

- EUR-Lex – Règlement (UE) 1286/2014, PRIIPs et document d'informations clés

- EUR-Lex – Règlement (UE) 2015/760, ELTIF

- EUR-Lex – Règlement (UE) 2023/606, réforme ELTIF

- Légifrance – Code général des impôts, article 150-0 B ter

- BOFiP – Report d'imposition 150-0 B ter, conditions et remploi

- BOFiP – IFI, assiette, parts ou actions de sociétés et fraction immobilière

- BCE – Taux directeurs de la BCE