Vous souhaitez comprendre le krach boursier et ses conséquences ? Ce guide complet vous explique les origines, déclencheurs et impacts d’un effondrement soudain des marchés financiers sur l’économie et votre patrimoine.

Face à un krach boursier, restez calme, diversifiez vos investissements, conservez une épargne de précaution et consultez un expert financier pour rééquilibrer stratégiquement votre portefeuille.

Dans ce guide, vous découvrirez :

- Les mécanismes déclencheurs d’un krach boursier

- Les répercussions économiques et sociales d’un effondrement

- Les stratégies pour anticiper, réagir et protéger vos avoirs

Prêt à maîtriser vos risques en période de turbulence financière ? Suivez notre guide pour agir avec sérénité et intelligence.

Comprendre le krach boursier et ses conséquences

Un krach boursier se caractérise par une chute soudaine et importante des valorisations sur les places financières. Cet effondrement, souvent lié à la panique des investisseurs, peut perturber l’ensemble de l’économie et affecter la confiance des épargnants. Pour bien s’y préparer, il est essentiel de comprendre comment survient ce phénomène et quels mécanismes l’amplifient. Dans cette première partie, nous examinerons les origines d’un krach, ses facteurs déclencheurs et les répercussions possibles sur les marchés ainsi que sur l’activité économique.

Qu’est-ce qu’un krach boursier et comment se produit-il ?

Un krach survient lorsque le marché boursier subit une perte de valeur brutale, souvent en l’espace de quelques jours. Ce phénomène découle généralement d’un déséquilibre entre la confiance des investisseurs et les fondamentaux économiques. Pour mieux anticiper les mouvements du marché, il est essentiel de comprendre le fonctionnement de la bourse et ses mécanismes profonds. Lorsqu’un événement majeur érode la confiance (scandale financier, instabilité géopolitique ou indicateurs macroéconomiques inquiétants), les investisseurs peuvent vendre massivement leurs actions. Cette vague de ventes provoque alors une chute rapide des cours de bourse, alimentant davantage la panique.

Les périodes de prospérité, marquées par un fort optimisme et un accès facilité au crédit, peuvent masquer les risques sous-jacents. Toutefois, dès lors que le climat se dégrade, ce même excès de confiance se transforme en peur collective. Les marchés deviennent alors extrêmement volatils : les ordres de vente s’accumulent, tandis que les acheteurs se font rares, précipitant ainsi la baisse et renforçant la pression à la revente.

Les facteurs déclencheurs d’un krach boursier

Les causes varient selon les contextes, mais plusieurs éléments communs peuvent entraîner l’effondrement des marchés. Généralement, une bulle spéculative se forme lorsque les prix des actifs grimpent démesurément par rapport à leur valeur réelle. Une fois que les investisseurs réalisent ce décalage, la peur de fortes corrections se diffuse et les ventes se multiplient.

- Des indicateurs macroéconomiques négatifs (chômage, inflation, etc.)

- Une hausse soudaine des taux directeurs des banques centrales

- Des scandales financiers ou des faillites retentissantes

- Des tensions géopolitiques exacerbant l’incertitude

Dans de nombreux cas, plusieurs de ces facteurs se combinent, créant un environnement propice à l’éclatement. Dès lors, la propagation de mauvaises nouvelles alimente la méfiance, et le phénomène de vente se propage à grande vitesse grâce à la technologie et au trading algorithmique.

Quelles sont les conséquences d’un krach sur les marchés et l’économie ?

Une chute marquée sur les places financières se traduit souvent par un ralentissement économique, car elle diminue la confiance des ménages et des entreprises. Lorsqu’un krach survient, les investisseurs redoutent un repli général de la croissance et réduisent leurs dépenses ou leurs embauches. De leur côté, les établissements financiers peuvent restreindre l’accès au crédit, freinant encore davantage les projets d’expansion.

- Les marchés actions subissent une forte volatilité, avec parfois des suspensions de cotation

- Les entreprises cotées voient leur valorisation chuter, affectant leur capacité à investir

- Les ménages consomment moins, craignant des licenciements ou des baisses de revenus

- Les gouvernements peuvent réagir en lançant des plans de relance ou en assouplissant la politique monétaire

Si l’onde de choc se prolonge, elle touche l’ensemble des secteurs et peut se transformer en crise majeure, avec une hausse du chômage et une contraction durable de l’activité. Les dégâts sont d’autant plus importants si les acteurs économiques cèdent à la panique, vendent leurs actifs au plus bas et réduisent drastiquement leurs dépenses.

Comment anticiper et se préparer à un krach boursier ?

La volatilité des marchés fait partie intégrante de la finance. Pour autant, il reste possible de minimiser les risques et de limiter l’impact négatif d’une secousse financière. Anticiper les fluctuations et protéger son patrimoine exigent une bonne connaissance de l’économie mondiale, ainsi qu’une approche méthodique pour construire et gérer ses investissements.

Diversification des investissements : la clé d’une gestion de risque efficace

Pour réduire le risque global, il convient d’étaler ses avoirs sur plusieurs classes d’actifs et différents secteurs. Miser sur un seul titre ou un unique marché accroît la vulnérabilité face aux turbulences boursières. Les portefeuilles équilibrés comportent souvent des actions, des obligations, de l’immobilier ou encore des produits monétaires. Certains investisseurs optent aussi pour des actifs défensifs comme les obligations d’États stables ou certaines matières premières. En se diversifiant, on limite les conséquences d’un effondrement ciblé : si un secteur se porte mal, d’autres peuvent compenser ses pertes. Cette approche renforce la résilience face aux retournements du marché et prépare mieux l’investisseur à traverser des périodes de forte instabilité.

Construire une épargne de précaution en période de stabilité

Une épargne de précaution permet de faire face à une crise temporaire ou à des dépenses imprévues sans avoir à vendre ses actifs financiers dans de mauvaises conditions. L’idéal consiste à épargner régulièrement afin de constituer une réserve représentant plusieurs mois de frais fixes. Ce matelas de sécurité peut être placé sur un livret ou un compte rémunéré facilement accessible, où le capital n’est pas exposé à la volatilité des marchés. En cas de krach, on conserve ainsi la sérénité nécessaire pour attendre que les cours se stabilisent, sans paniquer à l’idée de puiser dans son portefeuille d’investissements long terme. Mieux vaut aussi adopter des stratégies spécifiques pour bien protéger son épargne en cas de crise afin d’éviter des pertes irréversibles sur le long terme.

Les erreurs à éviter avant un krach boursier

Une préparation adéquate implique également de connaître les pièges courants qui précèdent une dégringolade des marchés. Investir sans discernement dans des secteurs surévalués, ou recourir massivement à l’effet de levier, constitue un danger évident. De même, placer toutes ses économies dans des produits trop complexes ou illiquides peut se révéler désastreux si un retournement survient.

- Surévaluer sa tolérance au risque et négliger la diversification

- Se laisser séduire par des promesses de rendement trop élevées

- Négliger les fondamentaux économiques et les signaux de surchauffe

- Oublier de sécuriser une partie de son patrimoine via un capital garanti

L’objectif consiste à bâtir un portefeuille équilibré, à rester vigilant face aux signaux avant-coureurs et à adapter sa stratégie en fonction des évolutions du contexte macroéconomique, tout en gardant une vision de long terme. Une autre manière de sécuriser ses revenus est d’avoir un side business complémentaire, capable de générer des flux réguliers indépendamment des marchés financiers.

Que faire pendant un krach boursier ? Les bons réflexes

Durant une chute drastique des marchés, la panique peut conduire à des décisions impulsives. Pourtant, les investisseurs expérimentés savent que l’émotion est souvent la pire conseillère. Voici quelques bonnes pratiques pour préserver son patrimoine et limiter les erreurs lorsque la tempête frappe violemment les marchés.

- Conserver son sang-froid et surtout garder son calme : prendre du recul pour analyser la situation et éviter les réactions dictées par la peur.

- Évaluer la solidité de chaque position dans le portefeuille : certaines entreprises conservent des fondamentaux sains malgré la tempête.

- Vérifier ses liquidités disponibles : il est parfois judicieux d’acheter à bas prix des actifs de qualité si l’on dispose d’un excédent de trésorerie.

- Revoir ses objectifs de placement : un krach peut constituer un rappel à la prudence et inciter à rééquilibrer son allocation d’actifs.

- Dialoguer avec un conseiller financier ou s’informer auprès de sources fiables : multiplier les avis pour confirmer ou ajuster sa stratégie.

En appliquant ces réflexes, vous minimisez les risques de décisions hâtives et préservez au mieux votre capital malgré la tourmente.

Où investir en période de crise financière ?

Face à l’incertitude, il est légitime de se demander vers quels supports orienter ses capitaux afin de profiter d’opportunités ou de protéger son épargne. Même si aucune solution n’est infaillible, diversifier ses placements reste une approche judicieuse. Plusieurs classes d’actifs peuvent tirer leur épingle du jeu ou offrir une certaine stabilité, même en pleine tempête. Analysez toutefois chaque piste en tenant compte de votre situation personnelle et de vos objectifs de long terme.

- Les métaux précieux (comme l’or) : considérés par beaucoup comme une valeur refuge face à la volatilité

- Les obligations d’États solides : moins de rendement, mais davantage de sécurité

- L’immobilier : à condition de bien sélectionner son emplacement et de disposer d’un horizon de placement suffisant

- Les actions de sociétés résilientes : secteur alimentaire, utilities, santé… les entreprises robustes distribuant des dividendes réguliers

- Les fonds flexibles : pilotés par des gérants capables d’ajuster la répartition entre actions et obligations en fonction du contexte

Choisir les bonnes cibles d’investissement passe par une analyse minutieuse de votre profil de risque, de vos liquidités disponibles et de la conjoncture économique globale. Dans ce contexte, il est utile de se demander quels sont les meilleurs investissements capables de concilier performance et résilience en période d’incertitude.

Étude des précédents krachs boursiers et leçons à retenir

Analyser les grands effondrements passés offre un précieux éclairage sur la psychologie des marchés et la manière dont les autorités publiques, les entreprises et les particuliers réagissent face à l’adversité. De la grande dépression des années 1930 jusqu’aux krachs récents, chaque crise recèle des enseignements utiles pour affiner sa stratégie d’investissement et mieux anticiper les risques futurs.

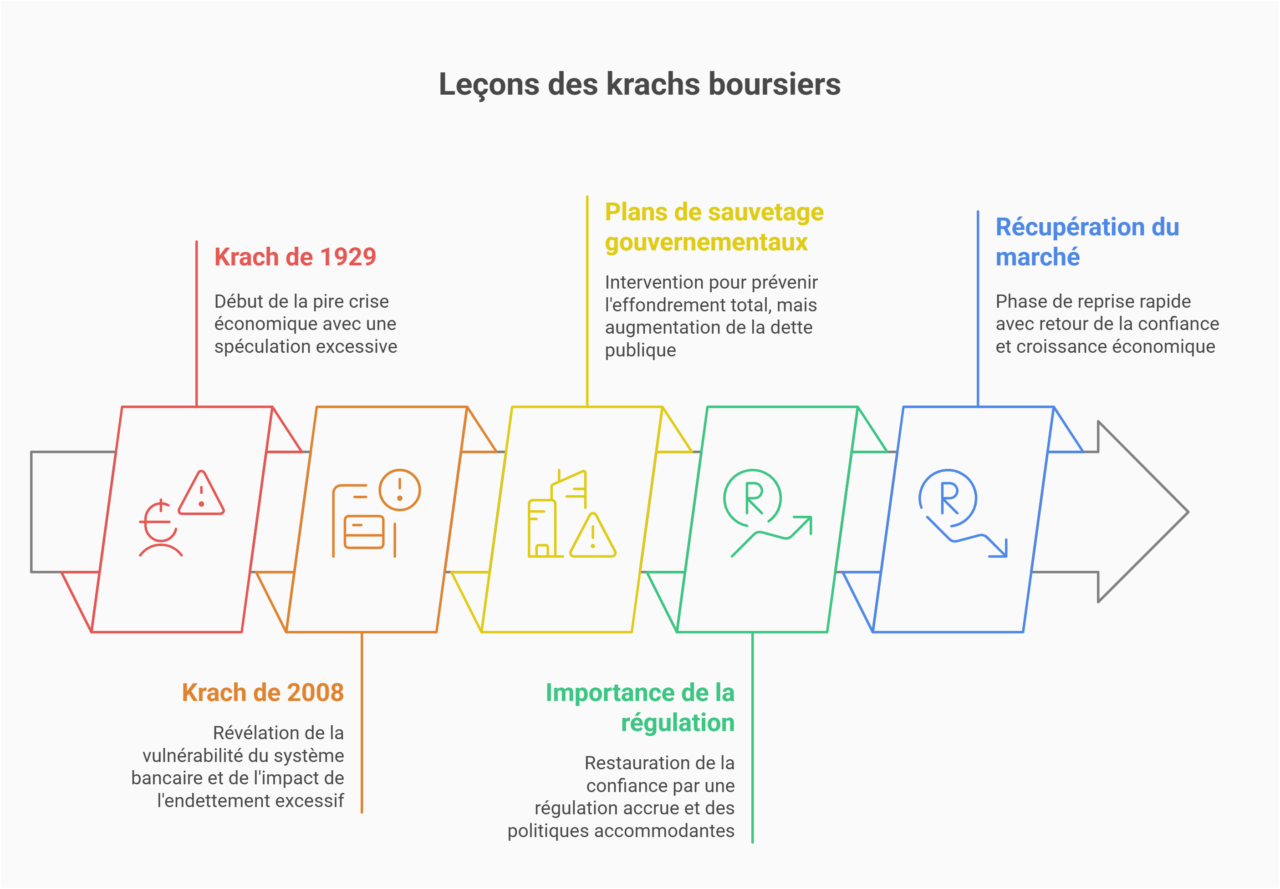

La crise financière de 2008 : enseignements pour les investisseurs

La faillite de Lehman Brothers a révélé la vulnérabilité du système bancaire mondial, illustrant le danger de l’endettement excessif et des placements liés à la crise des subprimes. Au-delà de l’éclatement de la bulle immobilière, les investisseurs ont appris que la confiance peut s’effondrer brutalement lorsque les titrisations complexes masquent des dettes douteuses.

- Les plans de sauvetage gouvernementaux : ils empêchent parfois l’effondrement total, mais creusent la dette publique

- L’importance du niveau d’endettement : trop de levier engendre des risques systémiques

- Le rôle des autorités de régulation : elles tentent de restaurer la confiance par des politiques monétaires accommodantes

À l’échelle individuelle, 2008 a rappelé la nécessité de maîtriser son exposition au risque et de s’informer précisément sur la nature des produits détenus.

Le krach de 1929 vs les crises modernes : quelles différences ?

Le krach de 1929 a marqué le début de la pire crise économique du XXe siècle, avec une seconde guerre mondiale comme aboutissement indirect. À l’époque, les dispositifs de protection financière et l’intervention de l’État étaient moins développés. Les banques n’étaient pas soumises à des règles de réserves strictes, et la panique boursière s’est propagée dans un climat de spéculation effrénée.

Aujourd’hui, les marchés sont plus réglementés, les banques centrales agissent rapidement pour injecter des liquidités, et la supervision bancaire est renforcée. Néanmoins, la globalisation amplifie la vitesse de propagation d’un choc, faisant du risque systémique une préoccupation majeure à l’échelle internationale.

Comment les marchés rebondissent après un krach ?

Contrairement à ce que l’on pourrait craindre, la phase de rémission peut être relativement rapide si la confiance revient et que la croissance économique repart. Les entreprises solides profitent souvent de la consolidation du marché pour racheter des concurrents ou investir à moindre coût.

La reprise s’appuie généralement sur trois leviers : le soutien des pouvoirs publics (relance budgétaire, politique monétaire), l’ajustement de l’offre et de la demande, ainsi que la restauration progressive de la confiance des investisseurs. Une bonne résilience implique cependant de tirer les leçons de la crise pour éviter les mêmes erreurs à l’avenir.

FAQ : Vos questions sur les krachs boursiers

Avant de conclure, voici quelques interrogations fréquentes sur les krachs boursiers. Les réponses ci-dessous visent à vous fournir des éclaircissements rapides et fiables sur des sujets essentiels du marché financier. L’objectif est de vous aider à prendre des décisions éclairées et à mieux traverser les périodes de turbulences.

Peut-on prévoir un krach boursier ?

Prédire avec certitude un effondrement boursier est quasiment impossible, car la psychologie des investisseurs et les facteurs macroéconomiques fluctuent en permanence. Certains signaux peuvent toutefois alerter : valorisations excessives, endettement préoccupant et instabilité géopolitique. Le souvenir du lundi noir de 1987 illustre bien l’imprévisibilité d’une crise soudaine : malgré des indicateurs plutôt solides, la panique s’est déclenchée en quelques heures. En pratique, rester attentif aux analyses d’experts, à l’évolution des taux d’intérêt et à la santé financière des entreprises aide à se forger une opinion plus nuancée.

Quelle est la durée moyenne d’un krach ?

La longueur d’une crise dépend du contexte économique et de la réaction des acteurs publics et privés. Certains krachs peuvent se résorber en quelques mois, tandis que d’autres s’étendent sur plusieurs années. Par exemple, en octobre 1987, les marchés ont mis environ deux ans pour retrouver leur niveau initial, grâce notamment à des politiques monétaires accommodantes. Il n’existe donc pas de règle fixe : tout dépend de la gravité des déséquilibres, de la vitesse de réaction des autorités et de la confiance des investisseurs dans la reprise.

Quels secteurs souffrent le plus en cas de crise ?

Lors d’une turbulences majeure, la plupart des secteurs sont touchés, mais certains subissent plus lourdement la baisse. Les services financiers, l’industrie automobile et les segments liés aux technologies peuvent afficher d’importants reculs, surtout s’il existe une bulle internet ou des dysfonctionnements structurels. Les secteurs cycliques (tourisme, construction, luxe) sont également très sensibles aux variations du pouvoir d’achat et de l’optimisme des consommateurs. En revanche, les secteurs défensifs (santé, alimentation, utilities) ont tendance à mieux résister grâce à la demande stable de leurs produits ou services.

Est-ce le bon moment pour investir après un krach ?

Beaucoup d’investisseurs profitent de la chute pour acquérir des titres à bas prix, espérant réaliser de belles plus-values lorsque le marché remontera. Toutefois, l’incertitude reste élevée : une baisse des cours peut se poursuivre plus longtemps que prévu si l’économie tarde à rebondir. Avant de franchir le pas, il convient d’évaluer la solidité des entreprises visées, de disposer d’une épargne de sécurité suffisante et d’avoir un horizon d’investissement suffisamment long pour lisser les fluctuations. Se fier aux fondamentaux et éviter les décisions précipitées demeure la clé. Par ailleurs, certaines niches permettent de se lancer dans un achat-revente rentable, en capitalisant sur des produits à forte demande.

Comment protéger son patrimoine si un krach survient ?

Le meilleur moyen de se prémunir contre un effondrement brutal est d’élaborer en amont une stratégie défensive. Elle consiste à diversifier ses avoirs, à privilégier des actifs moins volatils et à constituer une réserve de liquidités. En période de crise, il est essentiel de conserver sa lucidité, de ne pas vendre dans la panique et de continuer à évaluer rationnellement la valeur des placements détenus. Enfin, solliciter l’avis d’un professionnel peut aider à prendre les décisions les plus adaptées à son profil de risque et à ses objectifs de long terme. Prévoir un plan solide pour avoir son indépendance financière vous permet aussi de traverser les crises sans compromettre vos projets de vie.