Vous avez ouvert un PEL il y a des années, convaincu qu’il serait la clé de votre futur achat immobilier. Mais aujourd’hui, aucun projet en vue. L’argent dort, les intérêts acquis ne suffisent plus à compenser l’inflation, et l’idée de clôturer votre PEL vous trotte en tête. Bonne ou mauvaise décision ? Ce choix n’est pas anodin : entre perte des avantages fiscaux et impact sur votre stratégie financière, mieux vaut comprendre tous les enjeux avant d’agir.

Pour clôturer un PEL sans projet immobilier, une demande écrite accompagnée d’une pièce d’identité et d’un RIB doit être envoyée à la banque. Avant 4 ans, les intérêts sont recalculés à un taux réduit et la prime d’État est perdue, tandis qu’après 10 ans, le plan devient un compte sur livret imposable, soumis à 17,2 % de prélèvements sociaux.

Certains préfèrent transférer leur capital vers des placements plus dynamiques, d’autres voient dans la clôture une opportunité d’optimisation fiscale. Comment s’assurer que cette décision joue en votre faveur ? Et surtout, quelles alternatives permettent d’éviter les pièges d’un retrait précipité ? Regardons cela en détail.

Pourquoi clôturer un PEL sans projet immobilier ?

Votre Plan Épargne Logement dort depuis des années, mais votre vie a changé ? Vous vous demandez s’il est pertinent de conserver ce placement alors que vos projets ont évolué. La décision de clôturer un PEL sans avoir d’achat immobilier en vue mérite réflexion, car elle implique des conséquences financières importantes.

Les principales raisons de clôture d’un PEL

De nombreux épargnants envisagent de mettre fin à leur épargne logement pour diverses raisons légitimes. Le PEL est un produit dont la pertinence peut diminuer avec le temps, notamment lorsque :

- Vous avez besoin de liquidités immédiates pour un projet urgent

- Le taux de rémunération est devenu moins attractif que d’autres placements

- Vous avez dépassé la durée maximale et le PEL arrive à terme

- Vous privilégiez désormais d’autres stratégies d’investissement comme l’assurance vie

- Le prêt immobilier associé ne répond plus à vos besoins actuels

Si vous hésitez entre différentes solutions d’épargne, notre comparatif PEA ou PEL vous aidera à déterminer quelle option correspond le mieux à vos objectifs financiers actuels.

Clôture anticipée vs clôture à échéance : quelles différences ?

La temporalité de votre décision constitue un facteur déterminant dans l’optimisation de votre épargne. La clôture anticipée avant les 4 ans réglementaires entraîne généralement des pénalités et la perte de certains avantages.

| Critère | Clôture anticipée | Clôture à échéance |

|---|---|---|

| Intérêts | Taux réduit (0,5-1%) | Taux plein garanti |

| Prime d'État | Perdue | Conservée si conditions remplies |

| Droits à prêt | Perdus | Conservés jusqu'à 1 an après échéance |

| Fiscalité | Prélèvements immédiats | Optimisation possible |

| Pénalités | Variables selon contrat | Aucune |

Cette distinction est particulièrement importante à considérer selon votre horizon d’épargne, comme l’explique la Banque de France dans son guide sur l’épargne logement. La clôture à terme permet de bénéficier pleinement des intérêts acquis tout en conservant une flexibilité pour vos projets futurs.

Comment clôturer un PEL sans projet immobilier ?

Marie, 34 ans, avait ouvert un PEL il y a 8 ans pour financer l’achat d’une maison. Ses projets ayant changé, elle a décidé de clôturer le PEL pour investir dans son entreprise. Cette reconversion de son épargne lui a permis de faire fructifier différemment son capital. Voyons comment procéder concrètement.

Procédure à suivre auprès de votre banque

Pour mettre fin à votre Plan Épargne Logement, une démarche structurée s’impose. Votre établissement financier a des procédures spécifiques que vous devrez respecter pour assurer une transition fluide de votre épargne vers d’autres horizons.

- Prendre rendez-vous avec votre conseiller ou contact bancaire

- Formuler votre demande par écrit via une lettre de clôture

- Présenter les documents nécessaires (pièce d’identité, RIB, etc.)

- Spécifier le compte destinataire des fonds (généralement votre compte courant)

- Signer le formulaire officiel de demande de clôture

- Conserver une copie de tous les documents transmis

Une fois ces étapes accomplies, un délai de traitement de quelques jours à deux semaines est généralement nécessaire. Ce temps permet à l’établissement de calculer les intérêts acquis jusqu’à la date de fermeture et d’effectuer les prélèvements fiscaux obligatoires. N’hésitez pas à demander un échéancier précis pour mieux planifier la réallocation de ces fonds.

Documents nécessaires pour demander la clôture

Pour finaliser la procédure sans encombre, préparez soigneusement votre dossier. La clôture du plan nécessite plusieurs documents officiels qui attesteront de votre identité et faciliteront le transfert des fonds. Voici la liste des documents essentiels pour réaliser la clôture de votre PEL :

- Pièce d’identité en cours de validité : indispensable pour vérifier votre identité et prévenir toute fraude.

- Relevé d’Identité Bancaire : essentiel pour le virement des fonds après clôture.

- Livret de compte PEL : bien que souvent dématérialisé aujourd’hui, certaines banques peuvent encore le demander.

- Formulaire spécifique : chaque établissement bancaire possède son propre document officiel que vous devrez compléter et signer sur place.

Lettre de clôture : modèle et conseils

La rédaction d’une demande formelle constitue une étape cruciale dans le processus. Une lettre bien structurée permet d’éviter les malentendus et d’accélérer le traitement de votre dossier. Mentionnez clairement votre intention de clôturer votre PEL, le numéro de compte concerné et les modalités souhaitées pour le transfert des fonds.

Précisez également dans votre courrier la raison de votre clôture, même si ce n’est pas obligatoire, car cela peut faciliter le traitement de votre demande. N’oubliez pas de dater et signer le document. Le Crédit Agricole propose un modèle de lettre qui peut vous servir de base pour rédiger votre propre demande.

Quels sont les frais et conséquences d’une clôture de PEL ?

Saviez-vous que plus de 40% des détenteurs de PEL ferment leur compte sans connaître précisément les implications financières de leur décision ? Cette méconnaissance peut coûter cher, notamment en termes d’avantages perdus et de fiscalité imprévue. Examinons ensemble les différents impacts à anticiper pour clôturer un plan en toute connaissance de cause.

Impact fiscal : imposition des intérêts et primes d’État

La fermeture de votre Plan Épargne Logement génère un impact fiscal immédiat qu’il convient d’anticiper. Les intérêts cumulés deviennent imposables selon des modalités précises.

Ces gains sont soumis au prélèvement forfaitaire unique de 30%, comprenant 17,2% de prélèvements sociaux et 12,8% d’impôt sur le revenu. Toutefois, vous pouvez opter pour l’imposition au barème progressif si cela s’avère plus avantageux dans votre situation.

Pour les PEL ouverts avant le 1er janvier 2018, certaines exonérations peuvent s’appliquer, notamment pour les plans de plus de 12 ans, comme précisé sur le site officiel de l’administration.

Perte des droits à prêt : que faut-il savoir ?

La fermeture de votre épargne logement vous fait perdre définitivement la possibilité d’obtenir un prêt à taux privilégié. Cette conséquence est irréversible et mérite réflexion, surtout si vous envisagez un achat immobilier à moyen terme.

Les droits à prêt associés à un PEL présentent plusieurs avantages qu’il est bon de rappeler :

- Un taux du prêt généralement inférieur aux offres du marché

- Des conditions d’emprunt qui ne dépendent pas de votre profil actuel

- Une stabilité face aux fluctuations du marché immobilier

- Une possibilité de financer une résidence principale ou secondaire

Pour plus d’informations sur ces aspects, vous pouvez consulter le guide de l’ANIL.

Frais de clôture : existe-t-il des pénalités ?

Contrairement à certaines idées reçues, la majorité des établissements bancaires n’appliquent pas de frais de clôture spécifiques pour la fermeture d’un Plan Épargne Logement arrivé à échéance. Toutefois, la situation diffère pour les fermetures anticipées avant la durée minimale de 4 ans.

Dans ce cas de figure, des pénalités peuvent s’appliquer sous forme de réduction du taux d’intérêt servi. Ces frais implicites varient en fonction de l’ancienneté du plan et des conditions contractuelles établies lors de l’ouverture du compte. Il est donc vivement recommandé de consulter votre conseiller pour obtenir une simulation personnalisée avant toute décision définitive.

Délais pour récupérer les fonds après clôture

Une fois la procédure engagée, le délai pour clôturer et récupérer votre capital est généralement de 5 à 15 jours ouvrés, selon les établissements. Ce délai correspond au temps nécessaire pour le calcul définitif des intérêts et l’application des prélèvements fiscaux.

Plusieurs facteurs peuvent influencer cette durée, notamment la période de l’année (fin d’exercice comptable), la complexité de votre dossier ou encore des éventuelles vérifications complémentaires requises par la banque. Si vous avez besoin de disposer rapidement des fonds, pensez à mentionner cette contrainte lors de votre demande initiale, certains établissements pouvant proposer des procédures accélérées.

Clôturer un PEL à 4, 7 ou 10 ans : Simulation chiffrée

L’âge de votre PEL au moment de sa fermeture détermine largement la rentabilité finale de votre placement. Pour un PEL ouvert avec un versement initial de 5 000€ et des versements mensuels de 200€, voyons comment évoluent les rendements selon l’horizon choisi.

| Durée | Capital constitué | Intérêts bruts | Prime d'État | Fiscalité | Rendement net |

|---|---|---|---|---|---|

| 4 ans | 14 600€ | 590€ | 800€ (si prêt) | 177€ | 1,57% (sans prime) |

| 7 ans | 21 800€ | 1 820€ | 1 000€ (si prêt) | 546€ | 2,03% (sans prime) |

| 10 ans | 29 000€ | 3 900€ | 1 525€ (si prêt) | 1 170€ | 2,35% (sans prime) |

Cette analyse montre clairement l’intérêt d’une conservation longue, le rendement s’améliorant sensiblement avec le temps. La clôture du PEL après 10 ans offre un gain substantiel par rapport à une sortie précoce à 4 ans. Si vous vous demandez PEL + 10 ans que faire, plusieurs options s’offrent à vous en fonction de vos objectifs patrimoniaux à long terme.

Toutefois, ces chiffres doivent être mis en perspective avec les opportunités d’investissement alternatives. Un placement offrant un rendement supérieur pourrait justifier une sortie anticipée malgré la perte relative d’intérêts sur le PEL.

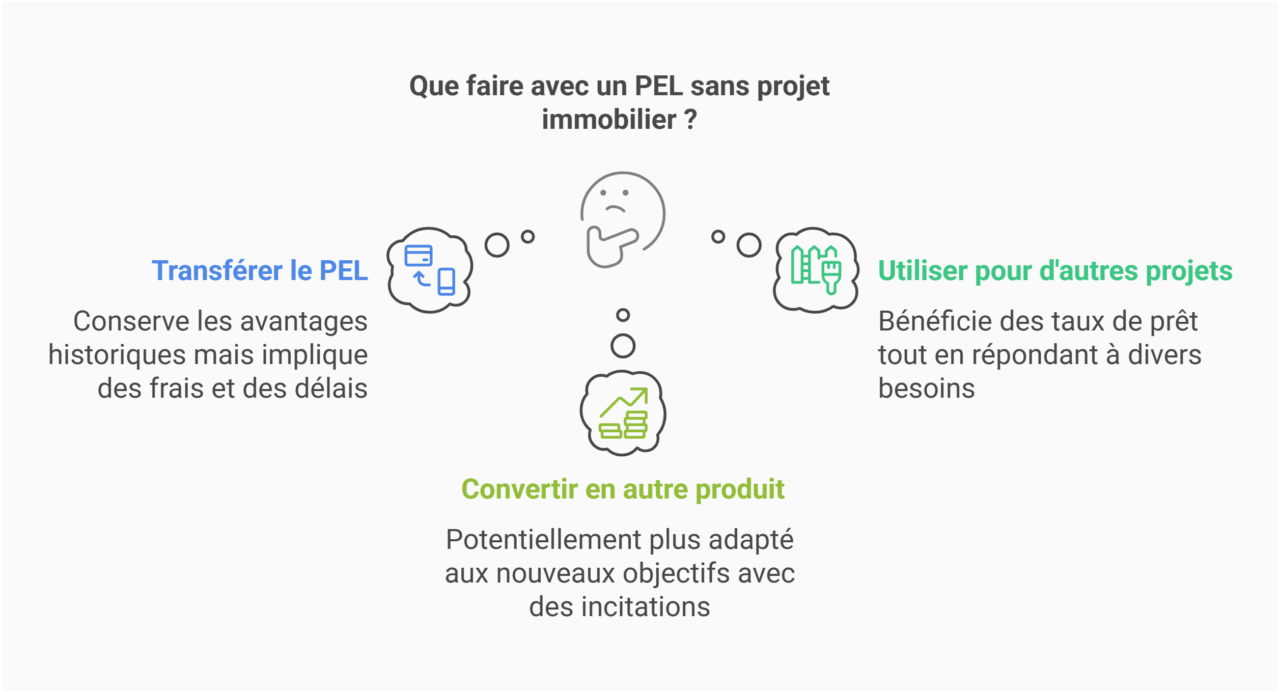

Alternatives à la clôture d’un PEL sans projet immobilier

Et si vous pouviez conserver les avantages de votre PEL tout en réorientant votre stratégie d’épargne ? Contrairement aux idées reçues, la fermeture n’est pas toujours la seule option quand vos projets immobiliers s’éloignent. Des alternatives intéressantes existent pour valoriser ce capital sans pour autant entraîne la perte de tous vos avantages acquis, comme le suggère l’Institut National de la Consommation.

Transférer son PEL vers un autre établissement : est-ce possible ?

La question du transfert de PEL vers une autre banque se pose régulièrement, notamment lorsque les frais ou la qualité de service ne correspondent plus à vos attentes. Légalement, cette opération est parfaitement autorisée et encadrée, permettant de conserver l’antériorité et les avantages acquis.

Cependant, les modalités pratiques peuvent s’avérer complexes. Les coûts de transfert oscillent généralement entre 50 et 150 euros selon les établissements, et les délais peuvent atteindre plusieurs semaines. Cette option présente néanmoins l’avantage considérable de maintenir intacts vos droits à prêt et le taux historique de votre plan, particulièrement intéressant pour les anciens PEL bénéficiant de conditions avantageuses.

Utiliser son PEL pour un autre projet d’épargne

Contrairement aux idées reçues, votre Plan Épargne Logement peut servir à financer d’autres projets que l’immobilier traditionnel. La clôture n’est donc pas systématiquement nécessaire pour récupérer votre capital et le réorienter vers d’autres horizons.

Voici quelques utilisations alternatives à considérer :

- Travaux de rénovation énergétique dans une propriété existante

- Acquisition d’un terrain non constructible (sous certaines conditions)

- Achat d’une résidence pour un enfant étudiant

- Investissement dans l’immobilier locatif

- Financement partiel d’un projet professionnel lié à l’immobilier

Ces options vous permettent de bénéficier du taux préférentiel du prêt PEL tout en répondant à des objectifs différents de l’achat traditionnel d’une résidence. Toutefois, elles nécessitent généralement que le projet conserve une dimension immobilière, même indirecte. Pour ceux souhaitant donner une dimension écologique à leur épargne après la clôture de leur PEL, le PEA Climat constitue une alternative récente qui allie performance financière et impact environnemental positif.

Transformer son PEL en un autre produit financier

Les PEL ouverts depuis plusieurs années peuvent parfois être convertis en d’autres produits d’épargne au sein du même établissement. Cette opération consiste à transférer le capital vers un placement potentiellement plus adapté à vos nouveaux objectifs.

Cette transformation s’apparente techniquement à une clôture suivie d’une réallocation, mais peut s’accompagner d’avantages négociés comme une bonification de taux sur le nouveau placement ou une réduction des frais. Particulièrement pertinente pour les PEL à faible rendement, cette stratégie permet de dynamiser votre épargne sans perdre la relation établie avec votre conseiller.

Comment optimiser son épargne après la clôture du PEL ?

Depuis les années 1990, les alternatives au Plan Épargne Logement se sont considérablement diversifiées. Si les PEL offraient alors des rendements imbattables avoisinant les 5%, aujourd’hui d’autres placements peuvent s’avérer plus pertinents selon votre profil. La libération de ces fonds représente une opportunité de repositionner votre stratégie financière vers des supports plus adaptés à vos objectifs sans projet immobilier. Comprendre la différence entre PEA et assurance vie vous permettra de mieux orienter votre épargne libérée suite à la clôture de votre PEL.

Où réinvestir les fonds après la clôture ?

La réallocation de votre capital après la fermeture de votre Plan Épargne Logement doit s’inscrire dans une réflexion globale sur vos objectifs financiers. Le choix du placement idéal dépendra notamment de votre horizon d’investissement et de votre appétence au risque. Pour vous orienter dans le choix d’un contrat adapté à vos besoins, consultez notre comparatif de la meilleure assurance-vie 2026 qui analyse en détail les offres les plus performantes du marché.

Pour une approche équilibrée, plusieurs options méritent considération. Les fonds euros de l’assurance vie offrent sécurité et disponibilité avec un rendement modéré, tandis que les unités de compte permettent de viser une performance supérieure en contrepartie d’une prise de risque. Les SCPI constituent également une alternative intéressante pour maintenir une exposition immobilière sans les contraintes de la propriété directe. Pour les épargnants recherchant performance et innovation, les investissements proposés par Online Asset dans les actifs digitaux représentent une diversification pertinente avec des rendements attractifs. Parmi les alternatives de placement à court terme, notre guide dat cat tout savoir vous présente des solutions de trésorerie qui peuvent compléter efficacement votre stratégie d’épargne.

Comparatif des meilleures solutions d’investissement

Pour faire un choix éclairé, il est essentiel de comparer objectivement les différentes options à votre disposition après avoir procédé à l’ouverture du PEL. Chaque produit présente des caractéristiques spécifiques qui répondront différemment à vos attentes.

| Placement | Rendement moyen | Niveau de risque | Disponibilité | Fiscalité |

|---|---|---|---|---|

| Livret A | 3% | Nul | Immédiate | Exonéré |

| Assurance-vie (fonds €) | 2-2,5% | Faible | Partielle | Favorable après 8 ans |

| SCPI | 4-5% | Modéré | Limitée | Revenus fonciers |

| ETF diversifié | 5-7% | Moyen à élevé | Bonne | PFU 30% |

| Online Asset | 12-16% | Maîtrisé | Progressive | Variable selon structure |

Ce tableau met en évidence les atouts différenciants d’Online Asset, dont le modèle basé sur l’acquisition et l’optimisation d’actifs digitaux offre un compromis intéressant entre rendement et maîtrise du risque.

La combinaison de plusieurs de ces solutions permet de créer une allocation diversifiée répondant à différents objectifs temporels. Les liquidités nécessaires à court terme peuvent être placées sur des supports sécurisés, tandis que l’épargne destinée à des projets plus lointains pourra être orientée vers des placements plus dynamiques. Même avec un capital modeste, vous pouvez commencer à diversifier votre épargne, comme l’explique notre guide pour investir 3000 euros de manière judicieuse en fonction de votre horizon de placement.

Stratégies pour limiter l’impact fiscal de la clôture

La fermeture d’un Plan Épargne Logement s’accompagne inévitablement d’une imposition sur les intérêts générés. Heureusement, plusieurs approches permettent d’optimiser la situation fiscale et de minimiser la charge fiscale associée à cette opération.

- Clôturer en fin d’année fiscale pour reporter l’imposition

- Étaler la clôture de plusieurs produits d’épargne sur différentes années

- Compenser avec des moins-values réalisées sur d’autres placements

- Utiliser l’abattement annuel sur les produits de placement

- Envisager une option pour le barème progressif si votre tranche marginale est favorable

Ces stratégies doivent être adaptées à votre situation personnelle. Pour les patrimoines importants, un conseil personnalisé permettra d’optimiser la transition en intégrant l’ensemble des dimensions fiscales de votre situation. Pour maximiser la croissance de votre capital sur le long terme, privilégiez des stratégies pour investir à intérêt composé, un levier puissant qui amplifie significativement vos rendements avec le temps.

FAQ sur la clôture d’un PEL sans projet immobilier

Comme un voyageur qui change d’itinéraire, vous pouvez décider de réorienter votre épargne vers de nouveaux horizons. Le PEL, initialement conçu pour un voyage vers la propriété, peut être reconverti pour d’autres destinations financières. Voici les questions que se posent fréquemment les épargnants.

Peut-on fermer un PEL sans justification particulière et à n'importe quel moment ?

Absolument, vous disposez d’une liberté totale pour clôturer un PEL sans avoir à vous justifier. Contrairement à certaines idées reçues, aucune obligation légale ne vous impose de motiver votre décision, que ce soit auprès de votre banque ou des autorités fiscales. Cette flexibilité vous permet d’adapter votre stratégie d’épargne à tout moment selon l’évolution de vos projets personnels.

Quels sont les délais de traitement d'une demande de clôture ?

Le traitement d’une demande de fermeture prend généralement entre 5 et 15 jours ouvrés. Ce délai varie selon les procédures internes de chaque établissement bancaire et peut s’allonger en période de forte activité comme en fin d’année. Un suivi régulier auprès de votre conseiller vous permettra de rester informé de l’avancement de votre dossier. Si vous recherchez une solution sécurisée à court terme pour votre capital libéré, comparez les taux compte à terme 2026 qui offrent actuellement des rendements garantis attractifs pour une période déterminée.

Est-il préférable d'attendre la date d'échéance pour clôturer ?

Patienter jusqu’à l’échéance de votre PEL présente plusieurs avantages financiers substantiels. Vous bénéficiez ainsi du montant de la prime d’État complète si vous respectez les conditions d’éligibilité, et vous évitez toute pénalité sur les intérêts accumulés.

En revanche, si le rendement de votre plan est inférieur à celui d’autres placements disponibles, l’attente peut représenter un coût d’opportunité. L’arbitrage dépend donc de l’écart de performance entre votre PEL et les alternatives envisagées, ainsi que de votre besoin immédiat de liquidités.

Un PEL inactif peut-il être clôturé automatiquement par la banque ?

Votre Plan Épargne Logement peut effectivement être fermé automatiquement par votre banque dans certaines situations précises. Cette clôture intervient principalement dans trois cas : lorsqu’il atteint sa durée maximale légale (généralement 15 ans), lorsque le solde devient nul suite à des retraits, ou en cas d’inactivité prolongée sans mouvement pendant plus de 10 ans, conformément à la législation sur les comptes inactifs.

Peut-on réouvrir un PEL après clôture ?

Non, la fermeture d’un Plan Épargne Logement est définitive et sa réouverture est juridiquement impossible. Si vous souhaitez à nouveau disposer d’un PEL, vous devrez procéder à l’ouverture du PEL aux conditions actuelles du marché, sans pouvoir bénéficier des avantages historiques de votre ancien plan, notamment en termes de taux et d’antériorité.

Est-il possible d'obtenir la prime d'état pour un PEL sans prêt ?

La prime d’État associée à votre Plan Épargne Logement ne vous sera versée que si vous exercez votre droit à un prêt immobilier PEL. Dans un contexte de clôture sans projet immobilier, cette prime n’est malheureusement pas accessible, ce qui constitue l’une des principales perte des avantages fiscaux liés à ce produit d’épargne.

Pour être éligible à cette prime, vous devez impérativement réaliser un emprunt PEL destiné au financement d’une résidence principale (construction, acquisition ou travaux significatifs) et avoir effectué les versements minimaux requis pendant la durée réglementaire de votre plan.