Vous rêvez de ne plus dépendre de votre salaire pour vivre ? Vous vous demandez quelles stratégies mettre en place pour générer des revenus passifs durables ? Et surtout, quelles sont les étapes concrètes pour atteindre l’indépendance financière dès cette année ?

L’indépendance financière consiste à couvrir ses besoins sans dépendre d’un revenu salarié, grâce à des revenus passifs ou un capital suffisant. Pour y parvenir, il est essentiel de maîtriser ses dépenses, investir intelligemment et diversifier ses sources de revenus. Ce processus demande une discipline financière et une planification adaptée à vos objectifs.

Dans cet article, nous allons aborder :

- Les principes fondamentaux de l’indépendance financière.

- Les meilleures stratégies d’épargne et d’investissement.

- Comment calculer le capital nécessaire pour atteindre vos objectifs.

- Les erreurs à éviter pour maximiser vos chances de réussite.

Vous êtes prêt ? Ne perdons pas de temps et voyons comment bâtir un avenir financièrement libre dès aujourd’hui !

Qu’est-ce que l’indépendance financière ?

L’indépendance financière est la capacité de subvenir à ses besoins sans dépendre entièrement d’un emploi ou d’un soutien extérieur. Elle implique de générer des revenus passifs suffisants pour couvrir son train de vie et instaurer un mode de vie stable et durable. Popularisé par le mouvement FIRE, ce concept permet d’être libre financièrement grâce à une organisation rigoureuse de ses ressources et la mise en place d’une stratégie adaptée aux objectifs de chacun.

Définition et principes fondamentaux

Au cœur de l’idée d’indépendance financière, on trouve la volonté de devenir indépendant financièrement en s’affranchissant de la rat race, c’est-à-dire du cycle travail-dépenses-endettement. Sur le plan pratique, il s’agit d’acquérir une autonomie financière pour subvenir à ses besoins sur le long terme. Pour y parvenir, on mise sur l’éducation financière et des habitudes financières saines, tels que l’épargne régulière, la réduction des dettes et l’investissement progressif. De ce point de vue, l’indépendance financière signifie rechercher une stabilité financière grâce à une gestion rigoureuse du patrimoine et une stratégie d’accumulation adaptée à ses possibilités. Pour aller plus loin, découvrez les étapes pour apprendre comment devenir rentier rapidement et atteindre vos objectifs d’autonomie.

Différence entre indépendance financière et liberté financière

Souvent confondus, les termes indépendance financière et liberté financière n’ont pas tout à fait la même portée. L’indépendance suppose de couvrir ses charges de façon autonome, sans dépendre d’un salaire mensuel pour son quotidien. En revanche, la liberté financière va plus loin : elle implique une sécurité financière qui donne la possibilité de choisir son temps de travail, voire d’explorer de nouvelles activités sans contrainte économique. Ainsi, on peut être indépendant financièrement sans pour autant jouir d’une liberté totale : tout dépend du niveau de revenus passifs générés et des objectifs personnels visés. La liberté se mesure également à l’aune de la liberté économique, qui inclut le droit d’allouer ses ressources où et quand on le souhaite, avec le sentiment que l’argent n’est plus un frein à ses projets.

Les avantages d’atteindre l’indépendance financière

Lorsqu’on parvient à atteindre la liberté financière, les bénéfices sont multiples. D’abord, on gagne en sérénité : savoir que ses dépenses courantes sont couvertes procure un confort mental appréciable. Ensuite, la flexibilité augmente : plus besoin de sacrifier sa santé ou son temps libre pour maintenir un certain niveau de revenus. L’indépendance financière peut aussi faciliter l’investissement dans un projet personnel, comme l’acquisition d’une résidence principale ou le développement d’une activité annexe. Enfin, cette nouvelle dynamique contribue à améliorer la gestion de patrimoine, permettant de transmettre des actifs ou de soutenir ses proches de manière pérenne. Il est également essentiel de bien anticiper pour bien préparer sa retraite financière et garantir une sécurité à long terme.

Le ratio d’indépendance financière : un indicateur clé

Le ratio d’indépendance financière est un outil précieux pour évaluer votre capacité à couvrir vos dépenses grâce à vos propres ressources. Il compare généralement les revenus passifs ou l’épargne disponible au total de vos charges. En observant ce ratio, vous pouvez fixer un capital initial à accumuler et adapter votre stratégie d’investissement sur le marché financier, dans l’optique de faire progresser votre situation.

Définition et calcul du ratio d’indépendance financière

Le ratio d’indépendance financière représente le pourcentage de vos revenus autonomes (placements, loyers, dividendes, etc.) par rapport à vos dépenses totales. Pour le calculer, additionnez vos revenus passifs mensuels et divisez-les par le montant moyen de vos charges, puis multipliez par 100. Par exemple, si vous percevez 1 000 € chaque mois et que vos dépenses s’élèvent à 2 000 €, votre ratio est de 50 %. Il s’agit d’un indicateur essentiel dans le cadre d’une bonne planification financière, car il reflète votre situation financière et l’importance de l’épargne de précaution ou des investissements nécessaires pour progresser vers l’autonomie.

Interprétation des résultats

Un ratio faible (inférieur à 20 %) indique que votre capacité à couvrir vos dépenses via des sources autonomes reste limitée : vous dépendez encore fortement de votre salaire. Entre 20 % et 50 %, vous progressez vers une certaine sécurité, mais devez envisager d’augmenter vos revenus complémentaires ou de réduire vos coûts. Au-delà de 50 %, l’indépendance commence à se profiler : vous pourriez même envisager un temps partiel ou investir dans une société civile pour diversifier vos placements. Un ratio proche de 100 % signifie que vous êtes presque entièrement financé par vos revenus passifs, ce qui ouvre la voie à l’épargne retraite optimisée et vous aide à maîtriser vos frais de gestion et votre impôt sur le revenu.

| Placement | Avantages | Inconvénients |

|---|---|---|

| Immobilier locatif | Rendement stable, effet de levier possible, valeur réelle du bien | Frais d’acquisition, gestion locative, pas de capital garanti |

| Assurances vie | Fiscalité avantageuse, gestion libre, large choix de supports | Frais de gestion potentiellement élevés, risque de perte en capital |

| Compte titres | Liberté d’investissement, potentiel de plus-value | Volatilité, dépend du profil de risque et du capital investi |

| Private equity | Rendement moyen potentiellement élevé, diversification sectorielle | Illiquidité, durée d’investissement longue |

Importance du ratio dans la gestion financière personnelle

Le ratio d’indépendance financière sert de boussole pour gérer ses finances au quotidien et réajuster ses stratégies en fonction des objectifs fixés. En cas de crise financière, il permet d’évaluer rapidement votre marge de manœuvre : plus il est élevé, moins vous subirez les effets de la volatilité des marchés ou d’une perte en capital. En outre, suivre ce repère vous encourage à optimiser vos dépenses et à multiplier les sources de revenus. Ainsi, vous avancez progressivement vers une assise plus solide, à même de mieux absorber les aléas et d’assurer votre tranquillité financière.

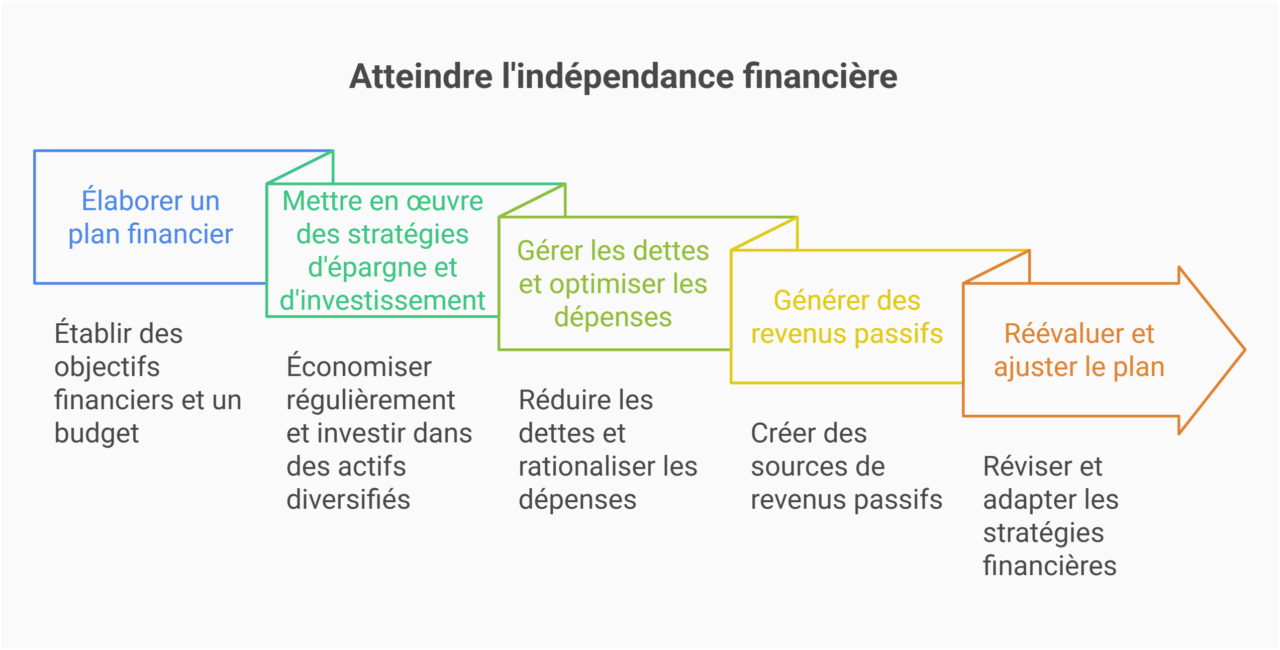

Les étapes pour atteindre l’indépendance financière

Parvenir à l’indépendance financière exige une démarche structurée et cohérente. De la conception d’un plan financier à la mise en œuvre d’investissements diversifiés, chaque pallier contribue à bâtir un socle stable de ressources. Il ne s’agit pas seulement de maximiser ses revenus, mais aussi de gérer son patrimoine, maîtriser ses dépenses et prévoir à long terme. Découvrez ici les étapes clés pour vous guider jusqu’à votre retraite anticipée et affirmer votre autonomie dans la durée.

Étape 1 : Élaboration d’un plan financier solide

La première étape consiste à définir clairement vos objectifs et le délai dans lequel vous souhaitez les réaliser. Commencez par analyser vos revenus, vos dépenses et vos obligations financières afin d’établir un budget précis. Identifiez ensuite les postes à privilégier (logement, alimentation, épargne) et repérez les leviers d’action pour augmenter votre capacité d’investissement. Un plan financier bien construit inclut généralement une assurance vie pour protéger vos proches, une étude des offres proposées par la banque de france, ainsi que des moyens pour optimiser la fiscalité (réductions, exonérations, etc.). Comprendre les différences entre assurance vie vs PEA peut également vous aider à choisir l’option la mieux adaptée à vos besoins. Pensez aussi à constituer un fonds d’urgence en cas d’imprévu et à planifier le remboursement de vos dettes, si vous en avez. Enfin, suivez votre progression grâce à des tableaux de bord ou des outils de suivi, afin de toujours garder le cap vers l’indépendance.

Étape 2 : Stratégies d’épargne et d’investissement efficaces

Pour accélérer votre progression, mettez en place des solutions d’épargne régulière et recherchez des placements offrant un rendement du capital intéressant. Commencez par constituer une réserve de sécurité sur un compte accessible, puis orientez-vous vers des produits plus dynamiques. Vous pouvez, par exemple, investir en bourse via des ETF ou des fonds indiciels diversifiés, répartissant les risques sur plusieurs segments du marché financier. En complément, l’investissement immobilier locatif permet de percevoir des loyers réguliers et d’augmenter la valeur de votre patrimoine. L’objectif est de diversifier vos supports, tout en conservant un équilibre entre croissance et prudence, pour consolider votre capital dans la durée.

Étape 3 : Gestion des dettes et optimisation des dépenses

S’attaquer à ses dettes demeure une priorité si l’on veut devenir indépendant financièrement. Dans un premier temps, dressez la liste de vos emprunts (immobilier, crédits à la consommation, etc.) et classez-les selon leur taux d’intérêt. Remboursez en priorité ceux qui vous coûtent le plus cher, tout en conservant un minimum de liquidités pour pallier d’éventuels imprévus.

En parallèle, examinez attentivement vos charges fixes et variables pour repérer où faire des économies ou des renégociations. Diminuer ses factures d’énergie, renégocier son assurance ou supprimer certains abonnements peut dégager une marge financière non négligeable. En adoptant un style de vie plus modéré, vous libérez des ressources supplémentaires que vous pourrez ensuite réinvestir. Ainsi, vous consolidez progressivement votre situation financière et vous avancez vers votre objectif d’autonomie.

Étape 4 : Générer des revenus passifs

La création de revenus passifs est un facteur clé pour atteindre l’indépendance financière. Au-delà des intérêts ou dividendes issus de vos placements, d’autres solutions peuvent vous permettre de percevoir des rentrées régulières, comme la location de biens, la vente de contenus numériques ou la commercialisation d’e-books. L’essentiel est de choisir une activité qui correspond à vos aptitudes, vos passions et vos moyens. Automatisez autant que possible la gestion de ces flux, afin de minimiser le temps à y consacrer. Vous pourrez alors vous concentrer sur de nouvelles opportunités tout en profitant des fruits de vos investissements déjà lancés.

Étape 5 : Réévaluation et ajustement régulier du plan

Atteindre l’indépendance financière est un processus évolutif : vos priorités et vos perspectives peuvent changer au fil du temps. Il est donc impératif de réexaminer votre stratégie périodiquement, en tenant compte de l’état des marchés, de votre situation professionnelle et de vos ressources. Ajustez vos répartitions d’actifs au besoin et vérifiez que vos habitudes financières sont toujours en phase avec vos ambitions. Vous pourriez souhaiter renforcer votre épargne de précaution après un événement inattendu ou adapter vos placements pour profiter d’une nouvelle opportunité. Cette flexibilité vous permettra de piloter sereinement votre avenir financier sur le long terme.

Générer des revenus passifs pour l’indépendance financière

La capacité à percevoir des sommes régulières sans effort continu est l’une des bases de l’indépendance financière. En développant plusieurs flux de revenus passifs, vous stabilisez vos entrées d’argent et pouvez consacrer davantage de temps à ce qui vous tient à cœur. Néanmoins, bâtir ces mécanismes requiert une réflexion initiale et une stratégie adaptée à votre profil et à vos objectifs de rendement. Vous disposez d’un petit capital ? Découvrez où placer 3000 euros pour optimiser vos premiers investissements.

Qu’est-ce qu’un revenu passif ?

Un revenu passif est un flux monétaire généré automatiquement, sans nécessiter de travail actif permanent. Contrairement à une rémunération salariée, directement liée à votre temps de travail, un revenu passif continue de circuler même si vous cessez temporairement votre activité. Cette ressource peut provenir de placements (intérêts, dividendes), de droits d’auteur (livres, formations), de loyers immobiliers ou encore de l’affiliation. L’attrait principal du revenu passif réside dans la possibilité de consacrer plus de temps à d’autres projets, tout en maintenant un potentiel de croissance pérenne.

Sources de revenus passifs populaires

Les revenus passifs peuvent revêtir différentes formes, selon vos compétences, votre capital initial et votre appétit pour le risque. L’idée est de bâtir un portefeuille de flux complémentaires afin de soutenir votre indépendance financière sur le long terme. Voici cinq idées de revenus passifs particulièrement plébiscités :

- Immobilier locatif : Acquisition d’un bien à mettre en location (longue durée ou saisonnière).

- Placements financiers : Actions à dividendes, obligations ou fonds indiciels pour toucher des intérêts.

- Création de contenu : Monétisation d’un blog, d’une chaîne YouTube ou d’e-books.

- Produits numériques : Vente de formations en ligne ou de logiciels nécessitant peu de maintenance.

- Affiliation : Recommandation de produits ou services contre une commission sur chaque vente.

En combinant plusieurs de ces catégories, vous diversifiez vos revenus et diminuez l’impact d’éventuelles fluctuations économiques.

Conseils pour développer des flux de revenus passifs

Pour maximiser vos chances de réussite, commencez par évaluer vos ressources : capital, compétences, réseaux ou disponibilité. Sélectionnez ensuite une ou deux pistes en adéquation avec vos ambitions et testez-les à petite échelle. Renseignez-vous, formez-vous et faites appel à des spécialistes au besoin, pour vérifier la viabilité de chaque option. Enfin, échelonnez vos mises pour répartir les risques et réinvestissez une partie des gains pour en amplifier l’effet. Patience et ténacité demeurent essentielles : générer un revenu passif requiert souvent des efforts de départ, mais les résultats sur la durée peuvent s’avérer considérables. Si vous souhaitez maximiser vos rendements, explorez le meilleur investissement rentable pour construire un patrimoine solide.

Les piliers de l’indépendance financière

Atteindre une autonomie réelle vis-à-vis de vos finances repose sur plusieurs leviers complémentaires. D’abord, la maîtrise de vos dépenses : un budget précis et une analyse régulière de votre consommation vous permettent de préserver l’efficacité de votre épargne. Ensuite, l’accumulation de capital et sa bonne répartition renforcent la durabilité de vos revenus. Enfin, la capacité d’anticipation et d’adaptation devient cruciale pour profiter pleinement des opportunités et faire face aux aléas.

- Discipline budgétaire : Vérifiez en continu vos sorties d’argent et hiérarchisez vos priorités pour éviter de dériver.

- Diversification des placements : Répartissez votre patrimoine sur plusieurs classes d’actifs (immobilier, bourse, etc.) afin de minimiser les risques.

- Amélioration continue : Formez-vous, suivez l’actualité économique et ajustez vos choix au fil du temps.

En consolidant ces trois axes, vous érigez des fondations robustes pour votre indépendance financière. Vous gagnez en résilience face aux imprévus et vous vous donnez la possibilité de saisir chaque occasion d’enrichissement durable, tout en préservant l’harmonie entre vos finances et votre vie quotidienne.

Stratégies avancées pour accélérer l’indépendance financière

Lorsque les bases sont solidement posées, il est envisageable d’aller plus loin et de recourir à des méthodes plus élaborées pour accroître vos ressources, diminuer votre charge fiscale ou pérenniser vos avoirs. De l’investissement immobilier locatif à la création d’une entreprise, chaque option peut être combinée aux leviers fondamentaux pour booster votre progression. Découvrez comment explorer ces possibilités pour consolider encore plus rapidement votre plan d’indépendance.

Investissements immobiliers

L’investissement immobilier locatif est souvent considéré comme l’un des piliers les plus puissants pour construire un patrimoine pérenne et générer des revenus passifs. En achetant un bien (appartement, maison, local) pour le louer, vous encaissez des loyers susceptibles de couvrir vos mensualités de crédit, vos charges, et de dégager un bénéfice à terme. De plus, l’immobilier sert souvent de rempart contre l’inflation, car les loyers et la valeur des biens ont tendance à augmenter au fil du temps.

Avant de vous lancer, vérifiez la rentabilité du projet : prix d’achat, éventuels travaux, frais de gestion et charges locatives. Informez-vous également sur l’attractivité de la zone, la demande locative et la tendance du marché. Pensez enfin à choisir un cadre juridique approprié (location meublée, société civile, etc.) pour optimiser la fiscalité et sécuriser vos intérêts. Bien maîtrisé, l’immobilier locatif peut accélérer grandement votre route vers l’indépendance financière.

Investissements en bourse et utilisation des ETF

Pour dynamiser votre patrimoine, investir en bourse peut se révéler très intéressant, à condition de respecter les principes de base de la prudence. Les actions, obligations et autres titres financiers offrent un potentiel de rendement à long terme, mais comportent un risque de perte en capital. Pour modérer cette volatilité, nombre d’investisseurs se tournent vers les ETF (Exchange Traded Funds), qui répliquent la performance d’un indice boursier (ex. S&P 500) et permettent une diversification immédiate sur des dizaines ou centaines d’entreprises.

L’un des points forts des ETF réside dans leurs frais de gestion moins élevés que ceux des fonds classiques, ce qui augmente le rendement du capital à long terme. En outre, ils permettent un accès simplifié aux marchés internationaux, soutenant ainsi votre stratégie de diversification. En élaborant un portefeuille adapté à votre tolérance au risque (actions, obligations, zones géographiques), vous profitez d’une croissance potentielle équilibrée. Les ETF figurent parmi le meilleur investissement passif pour débuter en bourse tout en limitant les frais de gestion.

Cependant, il est recommandé de se documenter ou de solliciter un accompagnement pour cerner le fonctionnement du marché financier et ajuster vos positions au bon moment. Ainsi, la bourse peut constituer un allié de taille pour accroître votre indépendance financière.

Entrepreneuriat et création de sources de revenus supplémentaires

Lancer sa propre activité ou évoluer en tant qu’indépendant constitue un excellent moyen d’augmenter ses revenus et de diversifier ses flux financiers. Au-delà de la souplesse qu’offre l’entrepreneuriat, fonder sa société peut permettre de bénéficier d’avantages fiscaux, de mieux gérer ses encaissements et de consolider sa stabilité financière. Les bénéfices générés peuvent être réinvestis dans des placements rémunérateurs ou réinjectés dans de nouveaux projets, alimentant ainsi votre marche vers l’indépendance financière.

Voici 5 pistes entrepreneuriales prometteuses en 2026 :

- Services en ligne : marketing digital, coaching, consulting ou freelancing.

- E-commerce de niche : vente de produits spécialisés via une boutique web.

- Formation et infoproduits : partage de connaissances via des cours, webinaires et contenus pédagogiques.

- Développement d’applications : création de logiciels innovants pour répondre à des besoins spécifiques.

- Organisation d’événements : conception de séminaires, ateliers ou retraites thématiques.

En sélectionnant un secteur qui vous passionne, vous conservez une motivation durable et augmentez les probabilités de succès. L’entrepreneuriat peut ainsi jouer le rôle de catalyseur précieux pour consolider et diversifier votre patrimoine. Par ailleurs, apprendre à devenir infopreneur peut être une solution innovante pour générer des revenus supplémentaires.

Calculer le capital nécessaire pour l’indépendance financière

Pour évaluer la somme indispensable à une vie sans dépendance salariale, il convient d’analyser minutieusement ses dépenses et de définir une rente annuelle. Le calcul repose en grande partie sur le style de vie souhaité et la capacité à couvrir ce dernier avec des revenus passifs. Vous pouvez recourir à des méthodes comme la règle des 4 %, ou moduler selon vos préférences et vos objectifs. L’enjeu est de trouver un compromis entre sécurité, croissance et possibilité de faire face aux imprévus, pour que votre capital vous soutienne de façon pérenne.

| Poste de dépense | Montant mensuel | Total annuel |

|---|---|---|

| Logement | 800 € | 9 600 € |

| Alimentation | 300 € | 3 600 € |

| Transport | 200 € | 2 400 € |

| Loisirs | 200 € | 2 400 € |

| Autres (divers) | 100 € | 1 200 € |

| Total | 1 600 € | 19 200 € |

Estimation des besoins financiers mensuels

La première étape consiste à recenser exhaustivement vos charges : logement, alimentation, factures, soins, assurances, transport, loisirs, etc. Vous pouvez examiner vos relevés bancaires sur plusieurs mois pour en extraire une moyenne fidèle. En additionnant ces coûts, vous obtenez votre budget mensuel de référence. Prévoyez ensuite une petite marge de sécurité pour couvrir les dépenses ponctuelles (vacances, réparations). Cette estimation vous aide à cerner la somme mensuelle nécessaire pour assurer votre confort. En modulant certains postes selon vos priorités, vous réglez progressivement les curseurs vers votre objectif de liberté.

Application de la règle des 4% pour déterminer le capital cible

La règle des 4 % suggère qu’il est possible de prélever chaque année l’équivalent de 4 % de votre portefeuille sans entamer significativement votre capital, sous l’hypothèse d’un rendement moyen à long terme. Concrètement, si vos charges annuelles s’établissent à 20 000 €, vous auriez besoin d’environ 500 000 € investis pour en retirer 4 % (soit 20 000 €) chaque année. Ce postulat suppose un rendement du capital au-dessus de 4 % pour couvrir l’inflation et maintenir la valeur de l’épargne. Toutefois, la réalité peut varier selon les cycles de marché et les conditions économiques, d’où la nécessité d’ajuster ce pourcentage selon votre profil de risque et votre horizon d’investissement.

Ajustements en fonction du style de vie souhaité

Votre objectif de capital dépend également de vos désirs personnels : voyager plus souvent, vivre en milieu urbain ou adopter un quotidien plus modeste fera varier le montant requis. Parfois, diminuer vos dépenses mensuelles peut baisser significativement le seuil de capital à réunir. Au contraire, des projets ambitieux (tour du monde, véhicule haut de gamme) exigeront un portefeuille plus conséquent. Réévaluez périodiquement vos besoins si votre situation ou vos envies se transforment.

| Style de vie | Dépenses annuelles estimées | Capital nécessaire (4%) |

|---|---|---|

| Frugal | 15 000 € | 375 000 € |

| Standard | 25 000 € | 625 000 € |

| Confortable | 35 000 € | 875 000 € |

| Luxe | 50 000 € | 1 250 000 € |

Conseils pratiques pour gérer ses finances vers l’indépendance

Atteindre l’indépendance financière s’inscrit dans un processus progressif demandant rigueur et pragmatisme. Voici quelques recommandations concrètes pour avancer efficacement :

- Définissez des cibles chiffrées : Calculez le montant de revenus passifs souhaité et fixez des paliers pour y parvenir.

- Analysez vos dépenses : Tenez un tableau de suivi mensuel, passez vos relevés bancaires au crible et repérez les gaspillages ou surcoûts.

- Automatisez votre épargne : Programmez des virements automatiques vers vos comptes dédiés pour éviter les tentations.

- Diversifiez vos supports : Combinez immobilier, bourse et épargne sécurisée pour répartir les risques au mieux.

- Sollicitez des professionnels : Un conseiller en gestion de patrimoine ou un planificateur financier peut vous faire gagner un temps précieux et limiter les erreurs.

Simultanément, interrogez-vous sur vos vraies motivations : allonger vos vacances, préparer une retraite anticipée, concrétiser un projet passion ou simplement sortir de la routine professionnelle. Chaque économie, même modeste, contribue à renforcer votre socle financier. En restant focalisé sur votre cap, en vous adaptant aux aléas et en persévérant, vous posez les briques essentielles de votre avenir autonome et serein.

Les erreurs courantes à éviter sur le chemin de l’indépendance financière

Si l’indépendance financière fait rêver, certains faux pas peuvent ralentir voire compromettre votre progression. Les connaître vous permettra de prendre les bonnes décisions et d’éviter les déconvenues.

- Ignorer le fonds d’urgence : Ne pas disposer d’une épargne pour gérer les dépenses imprévues peut entraîner un endettement non désiré.

- Minimiser les risques d’investissement : Tout placement comporte une incertitude ; la diversification et la veille régulière sont essentielles.

- Confondre besoin et envie : Il est facile de surconsommer en pariant sur des revenus passifs à venir, au risque de déséquilibrer votre budget.

- Sous-estimer l’impact fiscal : Votre impôt sur le revenu et d’autres taxes peuvent diminuer significativement vos rendements, d’où l’importance de prévoir.

- Manquer de persévérance : Le chemin vers l’indépendance est souvent long, et s’arrêter en cours de route est une erreur fréquente.

Gardez à l’esprit que l’objectif est de construire un système de revenus solides, progressifs et durables, plutôt que de s’enrichir du jour au lendemain. En évitant ces pièges, vous maximisez vos chances de réussir votre transition vers une véritable liberté financière.

Conclusion : Votre chemin vers l’indépendance financière

En 2026, l’indépendance financière demeure un objectif à la portée de tous ceux qui s’engagent avec sérieux et organisation. Qu’il s’agisse de restreindre judicieusement ses dépenses, de stimuler ses revenus via l’investissement ou de se constituer un portefeuille équilibré, chaque action contribue à renforcer votre assise économique. Gardez à l’esprit que ce parcours demande du temps, de la détermination et la volonté de vous ajuster selon les contextes. En suivant les étapes et les conseils développés ici, vous avancerez jour après jour vers une existence plus libre, épanouie et conforme à vos aspirations.

FAQ sur l’indépendance financière en 2026

L’indépendance financière soulève de nombreuses questions, d’autant plus dans un environnement économique fluctuant. Pour éclairer votre démarche, nous répondons ci-dessous aux interrogations les plus courantes, de manière concise et précise, afin de vous aider à affiner votre propre stratégie.

Qu’est-ce que l’indépendance financière ?

L’indépendance financière signifie pouvoir subvenir à ses besoins sans dépendre d’une unique source de revenus, tel qu’un salaire. Elle s’appuie sur la capacité à générer des revenus passifs suffisant pour couvrir ses charges. Cette autonomie s’obtient par l’épargne, l’investissement (immobilier, bourse…) et le contrôle des dépenses. L’objectif est de se libérer de la contrainte économique quotidienne, de choisir éventuellement son rythme de travail et de se constituer un patrimoine stable. Ainsi, on gagne du temps et de la flexibilité pour concrétiser ses projets de vie.

Comment calculer le capital nécessaire pour l’indépendance financière ?

Pour évaluer le capital requis, commencez par définir vos dépenses annuelles (logement, alimentation, loisirs). Ensuite, appliquez la règle des 4 %, selon laquelle un retrait de 4 % par an préserve le capital. Si vous dépensez 25 000 € par an, visez 625 000 € (25 000 / 0,04). Adaptez ce calcul en tenant compte de l’inflation, des potentiels imprévus et de vos objectifs (famille, voyages, projets majeurs). La précision de ces estimations dépendra de votre rigueur à suivre vos dépenses et à affiner régulièrement votre stratégie.

Quels sont les meilleurs investissements pour atteindre l’indépendance financière ?

Le choix dépend de votre appétence au risque et de vos préférences personnelles. L’investissement immobilier locatif procure des rentrées stables et accroît la valeur du bien sur le long terme. Les actions en bourse, via des ETF ou des titres à dividendes, offrent un potentiel de croissance, à condition de maîtriser la volatilité. Pensez aussi à l’assurance vie ou à d’autres placements sécurisés pour répartir vos risques. Enfin, l’entrepreneuriat ou la création d’une entreprise en ligne peuvent se révéler très rentables si vous y investissez temps et énergie.

Combien de temps faut-il pour atteindre l’indépendance financière ?

La durée varie selon votre niveau de revenus, votre taux d’épargne et vos choix de placement. Certains réussissent en une dizaine d’années grâce à une discipline de fer et un style de vie modéré. D’autres nécessitent plus de temps, surtout s’ils partent de zéro ou rencontrent des obstacles. L’essentiel est de garder un cap clair, d’ajuster sa stratégie périodiquement et de rester aligné avec ses priorités. L’indépendance financière se construit pas à pas, en faisant preuve de persévérance et d’adaptabilité face aux défis rencontrés.